Je hoort weleens critici (of misschien denk je het zelf ook wel): “Waarom maken we ons zo druk om die Landenkring en de KBB-status?” Laten we maar eens afwachten tot dat nieuwe belastingverdrag er is. Gewoon betalen en klaar! Thailand is zo goedkoop, wat deert ons die paar belastingcenten aan Nederland. Niets aan de hand toch! Nou, wat dacht je van een koude kermis?

Het favoriete excuus van de Belastingdienst om heffingskortingen te weigeren is al jaren hetzelfde: “In Thailand is niet te controleren of iemand nog ander inkomen heeft.” Wij maken er met artikel 25 definitief korte metten mee. Verstuur vandaag nog per mail Oproep 2 aan de Commissie Financiën, onderaan deze inzending. Het wetsartikel van de ‘Landenkring’, heeft namelijk in Lid 8 de oplossing al. Het wordt tijd dat zij dat in Den Haag gaan snappen!

Hordelopen in het Belastingverdrag NL-TH 2025 – Deel 4: Artikel 23 – Non-discriminatie (lezersinzending)

Vandaag in Deel 4 over Artikel 23 dat aankondigt dat Nederland in Thailand niet mag discrimineren. En wat gebeurt er? Je raadt het al! OESO benoemt juist de voorwaarden waarop ‘non-discriminatie’ niet hoeft. Het gelijkheidsbeginsel is verpakt in ingewikkelde formules om het tegenovergestelde te kunnen bewerkstelligen. Zelfs aan uitspraken van de Hoge Raad wordt voorbij gegaan!

Een uitspraak van de Hoge Raad over een Nederlander in Duitsland laat zien wat gepensioneerden in Thailand waarschijnlijk te wachten staat. De rechter gaf Nederland definitief gelijk in een conflict over pensioenbelasting na een nieuw belastingverdrag. Precies dezelfde systematiek staat straks in het nieuwe belastingverdrag tussen Nederland en Thailand centraal.

In het nieuwe Belastingverdrag Nederland-Thailand 2025 in Artikel 22 presenteert Nederland de van Belgische lezers overbekende Tax Credit. Het klinkt fair: wat je in Thailand betaalt, mag je verrekenen met de Nederlandse claim. Maar blijkt in de praktijk een ‘klapsigaar’ uit eigen doos. Vandaag in Deel 3: Ruud B. legt die sigaar resoluut terug. Terzijde: het Apostilleverdrag is in Thailand nog niet aan de orde!

Thailand ligt niet in de Maghreb. Wie Thailand in één adem noemt met landen als Marokko en Turkije, pleegt een cruciale denkfout. Voor de Nederlandse gepensioneerden in Thailand gaat het niet over remigratie-uitkeringen (Wet REM) of export van sociale zekerheid (Wet BEU), maar over de Wet Inkomstenbelasting 2001 en het fundamentele recht op gelijke behandeling. Nederland zou aan de voordelen van de Maghreb voorbeeld moeten nemen.

Hordelopen in het Belastingverdrag NL-TH 2025 – Deel 2: Artikel 18 en 19 – De Architecten van de Macht (lezersinzending)

Met het nieuwe belastingverdrag trekt Nederland alle heffingsmacht naar zich toe. Deze week over de directe impact van die macht op ons aller AOW en Pensioen. Ruud B. duikt in de wereld van de ‘bronheffing’, en legt de sluiproute bloot die Nederland heeft gekozen om onze oudedagsvoorziening zwaarder te belasten. Dit is Deel 2: over Artikel 18 en 19, met wat er onder de streep van jouw netto-inkomen overblijft.

Het nieuwe belastingverdrag tussen Nederland en Thailand (2025) is op 7 april jl. door de Raad van State vlotjes doorgestuurd naar de Tweede Kamer. Een technisch groen licht dat een moreel rood licht maskeert. Ruud B. zond eerder al formele nota’s en updates naar Den Haag, omdat de juridische strijd zich verplaatst naar het parlement. Hij schreef er een aantal artikelen over. Vandaag de eerste: over “Fiscale Verschuivingen”.

Nieuw belastingverdrag NL-TH? Het gaat om meer dan enkel heffingskortingen! (lezersinzending)

Veel Nederlanders die in Thailand van hun pensioen genieten, kunnen straks flink in de problemen komen. Als het nieuwe belastingverdrag ingaat, verdwijnen belangrijke Thaise aftrekposten en gaat Nederland meer heffen. Hierdoor lopen gepensioneerden mogelijk ruim 15.000 euro per jaar mis. De financiële gevolgen kunnen groot zijn, terwijl duidelijkheid vanuit beide landen nog op zich laat wachten.

Heffingskorting als je in Thailand woont? Reken je niet rijk!

Bij wonen in Thailand heb je geen recht op enige heffingskorting. Voor de volledigheid leg ik de samenstelling van de heffingskorting uit aan de hand van een tekst van de belastingdienst.

Navolgend gaat het om de grootste miskleun in de fiscale wetgeving na WO-II en betreft de ingaande 2015 ingevoerde opdeling in kwalificerende en niet-kwalificerende buitenlandse belastingplichtigen. Kwalificeer je dan heb je recht op heffingskortingen en aftrekposten t.z.v. persoonlijke verplichtingen. Kwalificeer je niet, dan heb je daar geen recht op. Zo simpel is dat.

Lezersinzending: Is het redelijk ten onrechte genoten heffingskorting terug te vorderen?

Hans Bos waarschuwt op Thailandblog van woensdag 4/3 dat een aantal Nederlandse Aow-ers in Thailand de in voorgaande jaren ten onrechte ontvangen heffingskorting terug moeten betalen. Dat, zoals Lammert de Haan in zijn reactie terecht opmerkt de SVB verzuimd heeft om vanaf 2015 deze korting niet meer toe te passen, verandert daar niets aan.

Lezersvraag: Algemene heffingskorting belastingen

Het is weer tijd voor de jaarlijkse aangifte. Nu heb ik de volgende vraag: Ik heb het hele jaar 2019 in Thailand gewoond. Ben ook uitgeschreven uit Nederland. Ik betaal dus geen sociale premies over mijn ABP pensioen, maar wel belastingen. Heb ik nu nog recht op de algemene heffingskorting over het belastingdeel?

Geschrokken om AOW zonder heffingskorting

Kom nogmaals terug op het verdwijnen van de heffingskorting bij AOW. Heb aangegeven dat ik de heffingskorting niet meer wens te ontvangen, en wat zie ik bij mijn SVB voor februari: € 230,- netto minder. Ik schrik mij rot!

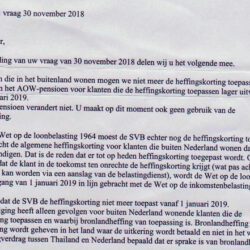

Heffingskorting AOW-pensioen voor pensionado’s in Thailand

Laatste tijd ging een verhaal rond dat in 2019 minder AOW ontvangen zou worden. Om alle “indianenverhalen”voor te zijn, heb ik informatie ingewonnen en het antwoord zend ik bij deze door.

Dit bericht heb ik ontvangen van de SVB: Geachte heer, mevrouw, U ontvangt een AOW- pensioen of Anw-uitkering. Hierop passen wij heffingskortingen toe. Door deze kortingen betaalt u in Nederland minder belasting over uw AOW-pensioen of Anw-uitkering. Dit gaat veranderen.

Telkens weer vragen over vrijstelling aanvragen bij de belastingdienst voor wat betreft inhouding loonbelasting. Telkens ook weer antwoorden waar je wel of niet iets aan hebt. Ik bedacht zomaar ineens dat, indien de belastingdienst in Heerlen geen vrijstelling verleend over met name bedrijfspensioenen, want daar gaat het toch in de meeste om, is het dan niet zo dat de belastingdienst dan wel verplicht is om de heffingskorting toe te passen?

Medio 2012 ben ik gehuwd met mijn Thaise vriendin. Eind 2014 heeft zij een BSN nummer toegewezen gekregen (Registratie Niet Ingezetene) van de belastingdienst in Nederland.

Lezersinzending: ‘Geen negatieve wijzigingen AOW in mijn geval’

In de afgelopen weken is met het nodige verbaal geweld “gediscussieerd” over de mogelijke negatieve wijzigingen in de AOW per 1-1-2015 (het zou minder worden). Nu kreeg ik vandaag een brief van SVB met daarin de specificatie van het maandelijks in 2015 uit te keren bedrag.