Belastingaangifte van de jaren voor 2019

4 maart 2020

Betreffende de uitnodigingen tot aangifte van de jaren voor 2019 werd mij bij navraag in NL bevestigd dat hieraan gehoor dient te worden gegeven.

Indien aow genieters over de jaren 2015 t/m 2019, heffingskorting hebben genoten zal uit de aangiften blijken dat, afhankelijk van de hoogte van de aow per jaar, nog aanslagen per jaar zullen worden opgelegd variërend van een € 900 tot € 1.300 – € 1.400 per jaar.

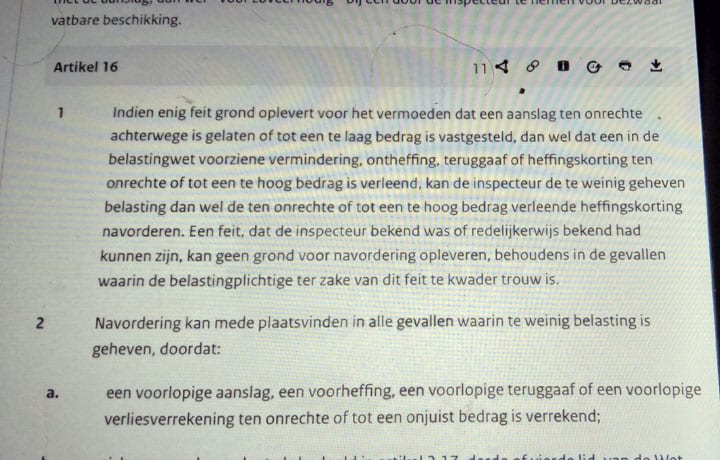

Nadat de aanslagen zijn opgelegd kan het de moeite lonen om met verwijzing naar art. 16 lid 1 van de Algemene Wet Rijksbelastingen bezwaar aan te tekenen als het navorderingsaanslagen zijn.

Over deze blogger

- Bijna 20 jaar geleden verhuisde journalist Hans Bos naar Bangkok. Vrijwel vanaf het begin was hij betrokken bij de geboorte van Thailandblog. Als journalist werkte hij voor Limburgse dagbladen en voor de reis vakbladen van wat ooit Elsevier heette. Hans (76) woont sinds 14 jaar in Hua Hin, met vrouw Raysiya en dochter Lizzy. Hij was circa negen jaar secretaris en vicevoorzitter van de Nederlandse vereniging in Hua Hin en Cha am.

Lees hier de laatste artikelen

Belasting Nederland1 mei 2026Stand van zaken m.b.t. onderhandeling belastingverdragen 2026

Belasting Nederland1 mei 2026Stand van zaken m.b.t. onderhandeling belastingverdragen 2026 Column12 april 2026‘Songkran is een dom feest’

Column12 april 2026‘Songkran is een dom feest’ Belasting Nederland12 januari 2026Het verdrag dat dubbele belasting regelt…

Belasting Nederland12 januari 2026Het verdrag dat dubbele belasting regelt… Belasting Nederland28 november 2025Onterechte wanhoop bij sommige expats over ‘Het Verdrag’?

Belasting Nederland28 november 2025Onterechte wanhoop bij sommige expats over ‘Het Verdrag’?

Hans Bos, er zijn in Thailand en elders AOW-genieters die geen volle uitkering hebben; ik heb zelf 82 procent maar ken mensen die maar 10 procent hebben. De omvang van de AOW is immers afhankelijk van het aantal jaren dat je, ik hanteer de hoofdregel, ingezetene bent geweest vanaf de dag dat de opbouw van de AOW begint.

Mensen met een heel lage uitkering komen nooit aan 900 euro belasting per jaar. Ik hoop dat die zich niet de schrik op het lijf laten jagen……

Beste Erik. Ik begrijp jouw reaktie niet zeker omdat jij oud belastingambtenaar bent. Het artikel gaat over de mogelijke naheffing loonbelasting voor mensen die vanaf 1-1-2015 ten onrechte gebruik hebben gemaakt van de loonheffingskorting. Natuurlijk hoef je als een lagere AOW hebt gehad niet de volle mep te betalen. Bij een volledige AOW-uitkering over die jaren kun wel naheffingen voor de genoemde bedragen ontvangen. Ik spreek uit ervaring, want ik had in 2015 de loonheffingskorting nog niet stopgezet en kreeg terecht in 2016 een naheffing in de groote van de genoemde bedragen en heb maar 80% AOW.

Rob, ik ben geen belastingambtenaar en ook nooit geweest. Verder wijs ik op mijn reactie die zegt dat bij een lage AOW je geen 900 euro hoeft bij te betalen. Die nuance staat niet in het artikel van Hans Bos.

De bedragen van de op te leggen aanslagen kunnen individueel sterk verschillen. De op te leggen jaarlijkse aanslagen zullen over het algemeen voor AOW-genieters zonder overheidspensioen 8,35% tot 8,9% bedragen van het in een kalenderjaar ontvangen AOW pensioen. Hoogte aanslagen derhalve afhankelijk van de hoogte van de ontvangen AOW en oplopend tot maximaal € 1.157 per jaar in 2018.

Wat ik tot nu toe binnen heb gekregen van klanten zijn uitnodigingen om aangifte te doen voor de jaren 2017 en 2018. Het lijkt er dan ook op dat de Belastingdienst de jaren 2015 en 2016 laat voor wat het is.

Vanaf 2019 past de SVB geen heffingskortingen meer toe bij wonen in het buitenland. Dat mocht zij trouwens ook al niet vanaf 1 januari 2015, voor zover het een AOW-uitkering betrof!

Na het doen van aangifte kun je rekenen op een aanslag inkomstenbelasting van 106,8% van je maandelijkse AOW-uitkering (nl. 12 x 8,9%, zijnde het tarief voor de inkomstenbelasting voor de 1ste schijf), nog te vermeerderen met belastingrente.

Een beroep op artikel 16, lid 1, van de Algemene wet inzake rijksbelasting zal geen soulaas bieden, daar de belastingplichtige in gebreke is gebleven voor wat betreft het doen van aangifte, terwijl hij toch redelijkerwijs had kunnen weten, dat hij na aangifte op aanslag meer dan € 45,– aan inkomstenbelasting verschuldigd zou zijn.

Een enkele keer legt de inspecteur een verzuimboete op. Daartegen zou ik wel bezwaar indienen.

Elke e.u burger die belasting moet betalen in het eu land heeft vlgs eu regels recht op dezelfde vrijstellingen als degene die zo ook in nederland woont

Zie ook artikel 27 inzake het verdragenrecht – artikel 93 en 94 grondwet

zie ook EHRM – het gelijkheidsbeginsel en het daarmee samenhangende discriminatieverbod

sta al klaar met mijn bezwaarschrift

Dag Edard,

Naast het feit dat jouw reactie totaal niets uit te staan heeft met wonen in Thailand en het daardoor verliezen van het recht op heffingskortingen, sla je de plank volledig mis voor wat betreft het Nederlandse belastingrecht, in relatie tot het EU-recht.

Ingaande 1 januari 2015 zijn twee begrippen in de Wet inkomstenbelasting 2001 geïntroduceerd, n.l:

a. kwalificerende buitenlands belastingplichtige en

b. niet-kwalificerende buitenlands belastingplichtige.

Ad a. Om te kunnen kwalificeren moet je woonachtig zijn in de EU, IJsland, Noorwegen, Zwitserland of Liechtenstein of op een van de BES-eilanden. Daarnaast moet 90% van je wereldinkomen in Nederland zijn belast en moet je een inkomensverklaring van je woonland kunnen overleggen.

Vervolgens heb je recht op heffingskortingen, aftrek t.z.v. persoonlijke verplichtingen en het heffingsvrij vermogen voor box 3 en voor zover je e.e.a. niet te gelde kunt maken in je woonland als gevolg van een beperkt heffingsrecht van je woonland. Kun je dit laatste slechts deels, dan vindt toepassing plaats van de pro rata-methode.

Ad b. Voldoe je niet aan de onder ad a. genoemde voorwaarden dan heb je geen recht op heffingskortingen, aftrek t.z.v. persoonlijke verplichtingen en het heffingsvrij vermogen voor box 3. M.a.w.: ook al woon je de zgn. “landenkring” maar jouw wereld inkomen is niet voor 90% belast in Nederland, dan val je onder hetzelfde belastingregime als bij wonen in Thailand (en nog vele andere landen).

Nu is er op de 90%-eis genoeg af te dingen, gelet op vaste jurisprudentie van het EU-HvJ.

Om aan de geldende jurisprudentie te voldoen is inmiddels bij algemene maatregel van bestuur een “kapstok-artikel” in het leven geroepen en is vorige maand een Beleidsnotitie van de Staatssecretaris van Financiën verschenen, maar het principe van een tweedeling in kwalificerende en niet-kwalificerende buitenlandse belastingplichtigen staat nog steeds overeind.

Met jouw opmerking t.a.v. “het gelijkheidsbeginsel en het daarmee samenhangende discriminatieverbod” sla je de plank ook volledig mis. Het EU-HvJ heeft in verschillende arresten geoordeeld dat een verschil in behandeling geoorloofd is, mits dit is gebaseerd op het territorialiteitsbeginsel.

Het enige punt wat geldend is, is het feit dat geen enkele wettelijke regeling het vrije verkeer van personen, goederen en kapitaal binnen de EU mag belemmeren! En daar is in de onderhavige kwestie geen sprake van. De EU heeft zelfs bij Nederland erop aangedrongen om de oude keuzeregeling te vervangen door de nieuwe, daar de oude keuzeregeling strijd opleverde met het EU-recht!

Ondertussen is de nieuwe regeling dus ook al weer wat “gestroomlijnd” om daarmee te voldoen aan de jurisprudentie van het EU-HvJ.

Beste edard, wat bedoel je precies? Elke EU-burger die belasting moet betalen in het EU-land volgens EU-regels? Bedoel je een NL-burger die in Spanje woont? Wat heeft dit met Thailand te maken? Verklaar je nader?

De fiscus kan inderdaad niet navorderen. De inspecteur kan in dergelijke gevallen alleen nog aanslagen opleggen over de jaren 2017 t/m 2019.

Waarom kan de fiscus niet navorderen maar enkel nog aanslagen opleggen voor de jaren 2017 en 2018, Joop.

Dit is nl. volstrekt onjuist. De fiscus kan bij een aanslagbelasting, zoals de inkomstenbelasting, in principe nog vijf jaren na het belastingjaar navorderen dan wel aanslagen opleggen na het doen van aangifte. Deze termijn wordt verlengd met de duur van een eventueel verleend uitstel.

Gaat het om buitenlands inkomen of vermogen dan geldt zelfs een termijn van 12 jaren.

Enkel bij een voor de belastingplichtige herkenbare “kenbare fout” van de inspecteur is de navorderingstermijn twee jaren. Daar is in dit geval geen sprake van. Betrokkenen hebben immers over de jaren 2017 en 2018 verzuimd aangifte te doen en worden nu voor het eerst door de inspecteur uitgenodigd om aangifte te doen. Wat er dan op volgt is een aanslag en dus geen navordering.

In principe had de inspecteur ook uitnodigingsbrieven kunnen versturen voor de jaren 2015 en 2016 maar het lijkt erop (zoals ik eerder al schreef) dat hij deze jaren laat rusten. En dat is een leuk cadeautje van de fiscus van ruim twee maanden AOW-uitkering.

M.a.w.: de Belastingdienst is je beste vriend!

Waarde Lammert,

Jouw reactie is om meerdere redenen persé onjuist. (Ik dacht dat jij deskundig was op dit gebied, maar dat valt dus nogal tegen.) Er staan zoveel onjuistheden in jouw reactie dat ik daar niet op ga reageren; ik ga hier geen college belastingrecht geven.

Wel verzoek/adviseer ik jou vriendelijk doch dringend iets zorgvuldiger te zijn met jouw reacties, want met jouw onjuiste informatie zet jij de lezers alleen maar op het verkeerde been.

Joop, een college hoeft van mij ook niet maar enige onderbouwing van de manier waarop je L de Haan hier te kijk zet zou je sieren. Jouw reactie hierboven heeft nu iets van modder gooien. Bovendien is iedereen hier gebaat bij jouw vakkundige mening over het onderwerp navordering.

Waarde Erik,

Op zich heb je een punt. Maar wanneer Lammert (geheel onnodig) lomp op mijn bericht reageert, dan vraagt hij om een draai om zijn oren.

Bij Lammert ontbreekt blijkbaar voldoende kennis over een voor navordering benodigd nieuw feit (met uitzondering van gebleken kwade trouw).

Ik heb via dit medium (op dit blog) in het verleden regelmatig commentaar en uitleg gegeven over fiscale kwesties. Ik ben daarmee gestopt (zie ook artikeltje van Charly), omdat er teveel onzinnig commentaar kwam van mensen die leek zijn op het gebied van belastingrecht en die (niet gehinderd door enige kennis van zaken) meenden de lezers met hun desinformatie op het verkeerde been te moeten zetten.

Natuurlijk heeft iedereen recht op een eigen mening, maar dit blog is naar mijn mening bedoeld om anderen te helpen met juiste informatie en niet om maar allerlei onzin de ruimte in te slingeren, waarmee niemand is geholpen.

Dag Joop,

Ik begrijp (trouwens niet voor de eerste keer) dat “belastingzaken” niet jouw dagelijkse bezigheid zijn. In mijn reactie staan volgens jou zoveel fouten dat jij daar niet op in kunt gaan.

Vindt je dat niet een zwaktebod? Ik namelijk wel!

Jij gaat hier geen college belastingrecht geven. Ik kan je echter verzekeren dat een mogelijke inschrijving door jou voor een door mij binnenkort weer te geven Masterclass Internationaal Belastingrecht niet zal worden gehonoreerd wegens gebrek aan basiskennis!

Voor wat betreft het onderwerp “naheffing en navordering” verwijs ik je naar een zeer lezenswaardig artikel van “Rendement.Fiscaal”, wat je via de volgende link kunt lezen:

https://www.rendement.nl/contact-belastingdienst/nieuws/het-verschil-navordering-en-naheffing.html

Maar mogelijk vindt jij de redactie van dit vaktijdschrift ook niet deskundig. Gelet op jouw aan mij gerichte reactie kan dat welhaast niet anders!

Nog even ter verduidelijking en wat ik in m’n eerste reactie schreef.

we hebben het hier in principe over een eerste uitnodiging van de Belastingdienst om aangifte te doen. In enkele gevallen ben ik tegengekomen dat de inspecteur ook een verzuimboete oplegde. Zoals ik daar al schreef kun je daar bezwaar tegen maken.

Blijkens enkele arresten van de Hoge Raad is er pas plaats voor het opleggen van een verzuimboete nadat de inspecteur heeft aangetoond dat de uitnodigingsbrief voor het doen van aangifte en de voorgeschreven aanmaning voor het geval dat de belastingplichtige geen gehoor geeft aan deze uitnodiging, hem ook daadwerkelijk hebben bereikt.

Zowel de uitnodigingsbrief als de aanmaning worden niet aangetekend verzonden, zodat de inspecteur al op een 0 : 1 achterstand staat!

Helaas alweer onjuist wat door Lammert de Haan wordt beweerd. Het zou prettig zijn als hij stopt met telkens weer de lezers onjuist te informeren.

Je kunt niet ‘onjuist’ blijven roepen zonder dat te onderbouwen, joop

Lammert,

Helaas opnieuw een (volledig onnodig) lompe en onvolwassen reactie van jou.

Je mag van mij aannemen dat ik én meer kennis én meer ervaring heb dan jij op het gebied van belastingrecht.

Veel succes met de door jou geplande “Masterclass”; ik hoop voor de toehoorders dat je niet al teveel onjuistheden zal verkondigen.

Jij hebt dus de link die ik plaatste niet geopend of je bent het ook volledig oneens met het artikel van de redactie van Fiscaal.Rendement. Maar geef dan eens als “belastingdeskundige” commentaar op dit artikel.

Voor jou en voor andere lezers plaats ik het gehele artikel onderstaand.

“Naheffen of navorderen

Als de Belastingdienst van mening is dat uw organisatie in gebreke blijft wat de verschuldigde belasting of premies betreft, kan hij een navorderingsaanslag of naheffingsaanslag opleggen. Van welk type aanslag er sprake is, hangt af van het soort belasting.

28 augustus 2017 | Door redactie

Het is afhankelijk van het soort belasting of uw organisatie te maken krijgt met een navorderingsaanslag of naheffingsaanslag (tool). Hierbij moet u onderscheid maken tussen aanslagbelastingen en aangiftebelastingen. Bij een aanslagbelasting legt de Belastingdienst op basis van uw aangifte een aanslag op. Dit is bijvoorbeeld het geval bij de inkomstenbelasting of de vennootschapsbelasting. Blijkt achteraf dat de aanslag niet klopt, dan kan de fiscus een navorderingsaanslag (tool) opleggen.

Tegelijk aangifte doen en betalen

Uw organisatie krijgt geen aanslag bij een aangiftebelasting, zoals de BTW of de loonheffingen. Tegelijk met het indienen van de aangifte moet u ook het volgens de aangifte verschuldigde bedrag overmaken naar de Belastingdienst. De fiscus kan dit dan nog corrigeren met een naheffingsaanslag (tool).

Deadlines voor naheffing en navordering

De Belastingdienst kan niet oneindig naheffen of navorderen. Voor het opleggen van een navorderingsaanslag geldt in principe een termijn van vijf jaar. Deze termijn wordt verlengd met de duur van het verleende uitstel. Soms kan er echter een afwijkende termijn gelden. Zo is de navorderingstermijn bij een kenbare fout beperkt tot twee jaar. En gaat het om inkomsten of vermogen uit het buitenland, dan geldt er een termijn van 12 jaar.

Bij naheffing kan de Belastingdienst een naheffingsaanslag opleggen tot vijf jaar na het jaar waarin de belastingschuld is ontstaan of de teruggaaf is verleend. Er geldt een termijn van 12 jaar als de belastingschuld is ontstaan door de verkrijging van de economische eigendom van onroerende zaken of van rechten waaraan die zijn onderworpen.

https://www.rendement.nl/contact-belastingdienst/nieuws/het-verschil-navordering-en-naheffing.html”

Heb je nu wel in de gaten dat belastingrecht een apart vakgebied is en waar je je als leek behoorlijk in kunt vergissen?

Lammert, zoals Joop ook al heeft aangegeven, kan er alleen maar nagevorderd worden als er een nieuw feit is. En dat is er niet, omdat de belastingdienst al over alle informatie beschikt (uitkering, woonplaats, ingehouden belasting). Dus, met alle respect, jij ziet het verkeerd.

Aangifte over 2017 en 2018 kan gevraagd worden omdat dit binnen de termijn van drie jaar valt die de fiscus heeft om een aanslag op te leggen.

Dag Piet,

Waarom heb je niet even de moeite genomen om het redactionele artikel in Rendement.Fiscaal te lezen. Na het in eerste instantie plaatsen van een link naar dit artikel heb ik nadien zelfs de hele tekst in Thailand Blog geplaatst. Je zult er wel begrip voor hebben dat ik deze tekst hier niet ook nog eens herhaal.

Wat zegt vervolgens de Belastingdienst t.a.v. het opleggen van een navorderingsaanslag?

“Moet u meer belasting betalen dan eerder is berekend?

Of krijgt u minder belasting terug dan wij eerder hebben berekend? Of hebt u niet eerder een belastingaanslag voor dat jaar ontvangen? Dan krijgt u een navorderingsaanslag.

Wanneer krijgt u een navorderingsaanslag?

In de volgende situaties kunt u een navorderingsaanslag krijgen:

• Er is sprake van een nieuw feit.

Dit is een feit dat bij het vaststellen van de eerdere belastingaanslag nog niet bekend was.

• U hebt geen aangifte gedaan, maar u had wel aangifte moeten doen.

Tot wanneer kunt u een navorderingsaanslag krijgen?

U kunt een navorderingsaanslag krijgen binnen 5 jaar na het einde van het belastingtijdvak waarin uw belastingschuld is ontstaan (meestal het kalenderjaar).”

Zie:

https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/standaard_functies/prive/contact/rechten_en_plichten_bij_de_belastingdienst/navorderingsaanslag

Verder bevat de website van de Belastingdienst nog de volgende informatie:

“Geen brief gekregen? U moet dan misschien toch aangifte doen

Wij vragen u om dan zelf te controleren of u aangifte moet doen. Misschien kunt u zelfs belasting terugkrijgen. Bijvoorbeeld als u aftrekposten hebt. Want sommige gegevens, zoals uw ziektekosten, hebben wij niet. Lees meer over aftrekposten.

U kunt het controleren door een aangifte voor proef in te vullen op Mijn Belastingdienst. Zolang u de gegevens niet verstuurt, doet u geen aangifte.

Nadat u uw aangifte hebt ingevuld, ziet u meteen de uitkomst.

Als na het invullen blijkt dat u € 47 of meer moet betalen, dan bent u verplicht om aangifte te doen.”

Zie:

https://www.belastingdienst.nl/wps/wcm/connect/nl/belastingaangifte/content/moet_ik_aangifte_doen

CONCLUSIE:

• Er is totaal geen sprake van een nieuw feit (er is immers niet eerder een aanslag opgelegd) maar van het niet doen van aangifte door betrokkenen, terwijl men daar wettelijk wel toe verplicht was.

• Vervolgens kan de Belastingdienst gedurende (minimaal) 5 jaren na verstrijken van het belastingjaar een (naheffings)aanslag opleggen. Zie artikel 16, lid 3, van de Algemene wet inzake rijksbelasting.

• Betreft het inkomsten of vermogen uit het buitenland, dan bedraagt de termijn zelfs 12 jaar.

• Als men uitstel heeft gehad voor het indienen van de aangifte, dan wordt de termijn van het genoten uitstel bij de genoemde 5 of 12 jaar opgeteld.

• Maar het kan ook nog zo zijn dat jij van mening bent dat de redactie van Rendement.Fiscaal, de Belastingdienst en de Algemene wet inzake rijksbelasting er volledig naast zitten!

Overigens is jouw opmerking t.a.v. een “nieuw feit” veel te kort door de bocht. Mogelijk beschik je nog over de oude tekst van artikel 16 van de Algemene wet inzake rijksbelasting. Die zou ik dan ook maar gauw vervangen door de nieuwe tekst.

En voorts zijn er talrijke arresten van de Hoge Raad verschenen die handen en voeten geven aan het begrip “nieuw feit” en hoe vervolgens te handelen, o.a.:

1. T.a.v. een “kenbare fout” een mooie conclusie van de Advocaat-Generaal (20 februari 2018/ ECLI:NL:PHR:2018:180).

2. Idem de Hoge Raad op 10 januari 2014 (ECLI:NL:HR:2014:8).

3. T.a.v. een beoordelingsfout door de inspecteur: Hoge Raad op 27 juni 2014 (ECLI:NL:HR:2014:1528). .

Beste Piet,

Dank voor jouw (beschaafde) deskundige en geheel juiste reactie op mijn bericht.

N.a.v. de reactie van Lammert de Haan (hierna: LdeH) op jouw bericht het volgende.

1. LdeH meent op horkerige (onnodig onaangename) toon zijn gelijk te moeten halen en jou de les te moeten lezen, net zoals hij onnodig lomp reageerde op mijn bericht.

2. LdeH geeft impliciet toe dat hij een artikel uit een vaktijdschrift klakkeloos heeft overgenomen, zonder de aantoonbare vergissingen in dat artikel te corrigeren. (Zie het feit dat de begrippen naheffingsaanslagen en navorderingsaanslagen worden verward, terwijl dat verschillende begrippen zijn.)

3. Als LdeH gelijk zou hebben met zijn opmerking dat de fiscus wel zou kunnen navorderen, waarom vraagt de inspecteur dan niet om tevens aangifte te doen over de jaren 2015 en 2016? De inspecteur doet dat dus niet, omdat hij zeer goed weet dat hij NIET KAN navorderen vanwege het ontbreken van een nieuw feit.

4. Het zou LdeH sieren als hij zowel aan jou als aan de lezers zijn excuses zou aanbieden voor de door hem gemaakte fouten/vergissingen, waarbij het tevens prettig zou zijn als hij zich voortaan op iets beschaafder toon zou uiten.

Met vriendelijke groet, Joop (fiscaal jurist)

Dus in feite hebben de “bedriegers” nu een financieel voordeel t.o.v. degenen die zich wel aan de wet hebben gehouden? Immers worden zij niet aangeslagen over 2015 en 2016. Typisch Nederlands dus.

Bedriegers, R? Eerder bedrogen mensen. Ik heb al eens verteld dat de SVB heeft zitten slapen en mensen op het verkeerde been heeft gezet of laten zitten. Ik verzet mij tegen dit woord.

Ik vind de term “bedriegers” ook te dik aangezet, Erik. E.e.a. is vaak een gevolg van onkunde bij de uitkeringsgerechtigde, die meende erop te kunnen vertrouwen dat de SVB z’n werk naar behoren deed.

En welke uitkeringsgerechtigde pluist z’n uitkeringsspecificatie of jaaropgave helemaal uit en weet wat het betekent als de SVB achter: “Heffingskortingen toegepast ” “ja” heeft aangegeven?

Nee: ik denk ook wat milder over de “slachtoffers” van de SVB, want daar hebben we het dan over!

De SVB heeft het wel heel erg bont gemaakt. Zo stuurde een Thaise klant een brief naar de SVB om het toepassen van de heffingskortingen voor hem stop te zetten. Totaal geen reactie of actie.

Bij een Filippijnse klant maakte de SVB nog veel bonter. Hij kreeg op zeker moment een excuus-brief van de SVB: men had verzuimd om de heffingskortingen toe te passen. Het gevolg was een niet onaardige nabetaling van de SVB wegens te weinig genoten AOW-uitkering. Jammer voor hem was de pret maar van korte duur: op aangifte werd de foutieve toepassing van de heffingskortingen door de SVB door de Belastingdienst gecorrigeerd!

Ik had bedriegers al tussen haakjes gezet maar weet gewoon van een aantal mensen, die volledig op de hoogte waren van wetswijziging, maar die doelbewust geen actie hebben ondernomen om heffingskorting stop te zetten. Ik heb dat wel gedaan met als resultaat dat ik financieel nadeel heb vergeleken met degenen die niets hebben gedaan. Weet niet hoe je die mensen dan wilt noemen, misschien “profiteurs”?

Erik,

naar mijn bescheiden mening heeft SVB niet zitten slapen maar heeft men doelbewust geweigerd om wetswijziging uit te voeren. Dat vind ik onaceptabel van een overheidsinstantie. Met “bedriegers”: bedoel ik dus die mensen die doelbewust er voor kozen geen actie te ondernemen en geen belasting te betalen. Degenen die het niet wisten zijn uiteraard geen bedriegers maar slachtoffers. Zo goed dan?

What’s in a name zei ooit iemand. We zijn het met elkaar eens dat het niet liep zoals het zou moeten.

Erik,

wij zijn het beiden eens dat dit onderwerp uitgebreid aan de orde is geweest. Had men het niet op internet gelezen dan wel via informele praatcircuit. Dat het niet is gelopen zoals het moest is nog vriendelijk uitgedrukt.