Huishoudschulden bedreigen financiële stabiliteit

Deskundigen van de Bank of Thailand (BoT) zijn bezorgd over de toenemende huishoudschulden bij Thai. Daarmee loopt de financiële stabiliteit van het land gevaar, zo waarschuwen zij.

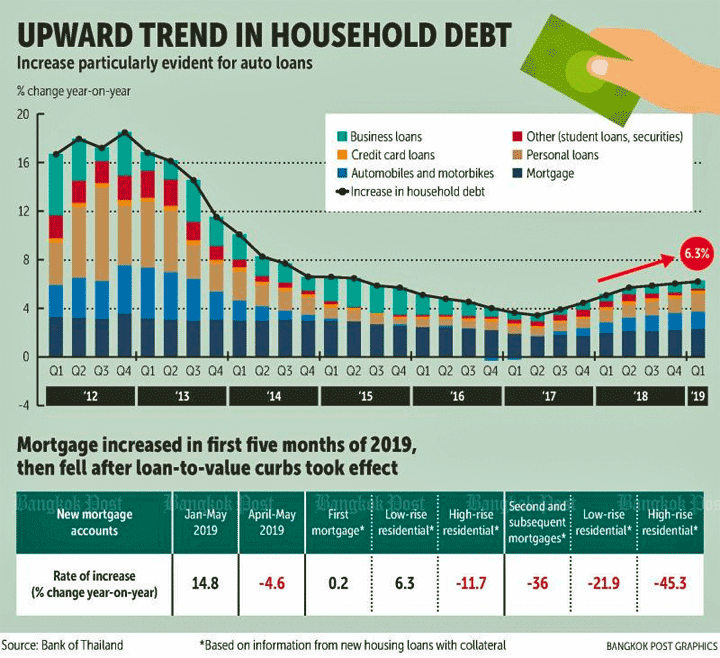

De schuldenlast van gezinnen is nu al hoog en zal vermoedelijk nog verder stijgen, vooral door het aantal autofinancieringen, aldus het Monetary Policy Committee en het Financial Institutions Policy Committee.

De commissies stellen vast dat de concurrentie van commerciële banken en financiële dienstverleners toegenomen is, waardoor meer consumenten worden verleidt om onverantwoorde schulden aan ten gaan.

De financiële experts zijn van mening dat banken en lening verstrekkers zich meer bewust moeten zijn van het vermogen van klanten om hun schuld af te lossen en dan vooral bij kwetsbare groepen zoals mensen met een laag inkomen, starters op de arbeidsmarkt en gepensioneerden. Deze groepen zijn geneigd veel schulden te maken waardoor het resterende inkomen niet voldoende is om van te leven.

Bron: Bangkok Post

Over deze blogger

-

Dit artikel is geschreven en gecontroleerd door de redactie. De inhoud is gebaseerd op persoonlijke ervaringen, meningen en eigen onderzoek van de auteur. Waar relevant, is er gebruikgemaakt van AI als hulpmiddel bij het schrijven en structureren van teksten. Wij genereren soms ook foto's met AI. Hoewel er zorgvuldig wordt omgegaan met de inhoud, kan niet worden gegarandeerd dat alle informatie volledig, actueel of foutloos is.

De lezer is zelf verantwoordelijk voor het gebruik van de informatie op deze website. De auteur aanvaardt geen aansprakelijkheid voor eventuele schade of gevolgen die voortvloeien uit het gebruik van de geboden informatie.

Lees hier de laatste artikelen

AOW14 juli 2026Zo controleert de SVB of je alleen woont in Thailand

AOW14 juli 2026Zo controleert de SVB of je alleen woont in Thailand Nieuws uit Thailand14 juli 2026Dodental bij brand in Bangkokse pub stijgt naar dertig

Nieuws uit Thailand14 juli 2026Dodental bij brand in Bangkokse pub stijgt naar dertig Opinie14 juli 2026TB-opinie: Australische speurhond vond wat Bangkok nooit zocht en dat heet nu strenger toezicht

Opinie14 juli 2026TB-opinie: Australische speurhond vond wat Bangkok nooit zocht en dat heet nu strenger toezicht Vliegtickets14 juli 2026AirAsia verlaagt vliegtarieven tot 25 procent voor reizen vanuit Thailand

Vliegtickets14 juli 2026AirAsia verlaagt vliegtarieven tot 25 procent voor reizen vanuit Thailand

Linksom of rechtsom geleend zal er worden!

Lukt het bij banken met zijn financiële experts of familie niet dan maar de “loan sharks”

met alle gevolgen vandien.

Hoewel loan sharks bekend zijn, treedt de politie nauwelijks daartegen op!

( Een donkerbruin vermoeden van belangenverstrengeling of angst voor represailles!)

Dat fake verhaaltje komt ieder jaar weer eens terug. Ondertussen komen er de laatste 20 jaar alleen maar mega showrooms bij en die staan heus niet vol goedkopere modelletjes. Ieder jaar worden de Thai hun patserbakken groter en imposanter.

Zuinig hoeft er ook niet mee worden gereden en de motor stationair uurtje laten draaien is nooit geen probleem. Brandstofkosten lijken weinig belangrijk.

Tot nu toe hebben de meeste Thai weinig problemen om hun schulden af te lossen. Vraag en aanbod. Bewijs is dat auto’s tweedehands bijna even duur zijn als de nieuwe wat wil zeggen dat de vraag hoog is en het aanbod klein. Wie een tweedehands auto wil kopen krijgt geen Baht vermindering….de prijs is de prijs.

Ook kopen de Thai zelden een ‘gewone’ auto. Ze kopen alleen de dure modellen die heel veel verbruiken. Wie het echt niet kan betalen zal wel gauw kiezen voor een normaal autootje. Maar niet de Thai.

En lenen voor een auto maakt het alleen maar duurder en niet gratis zoals vele Farangs denken. Het geld moet er iedere maand liggen.

Wie het niet gelooft moet maar eens wat gaan rondneuzen in Afrika waar mensen het ‘echt’ niet breed hebben. Met wat geluk zie je daar om de 2 dagen een nieuwe auto .

Ik mag aannemen dat je begrijpt, dat Bangkok Post voor mij een betrouwbaardere bron is dan jouw visuele waarnemingen. Met andere woorden je kletst maar wat. Kom eens met een openbare bron die hetgeen jij beweerd bevestigd.

Voor mij is hetgeen ik zie betrouwbaarder dan het zoveelste artikeltje in een verre van betrouwbare krant ( als die al bestaan)

Maak je geen illusie….volgende week valt er sowieso een artikel te lezen waar precies met de het tegengestelde gaat worden beweerd.

Niets zo betrouwbaar als je eigen ervaringen.

Het is niet de Bangkok Post die deze analyse maakt maar de Bank of Thailand. Die constateert dat Thailand in de top 3 Aziatische landen zit qua schulden die huishoudens hebben.

Ik blijf het bijzonder vinden dat mensen menen wat ze met hun eigen ogen zien (of dat nu om de economie of iets anders gaat) meer vertrouwen dan onderzoeksrapporten en statistieken die al jaren lang verzameld worden door diverse instanties. Natuurlijk kan je eens iets lezen dat je denkt ‘ik voel aan mijn thee water dat dit niet klopt’, maar dan ga je op zoek naar degelijke bronnen die dat onderbouwen.

Jij hebt het idee dat de Thaise economie groeit en bloeit als kool, ondanks dat Thaise media allerlei minder florissante cijfers laten zijn. Het is dan aan jouw om te onderbouwen dat die proffesionals uit het bedrijfsleven en overheid er toch echt naast zitten.

Nee wat je zelf ziet in je eigen straat hoeft niet representatief te zijn voor het hele land. En je observaties kunnen ook gewoon verkeerd zijn. Dus dan ga je graven naar bronnen om te kijken of je je eigen indruk moet bijstellen of dat er toch e.e.a. schort aan de rappportages. Met het internet onder je vingers kun je dan vaak al snel uitzoeken hoe de vork in de steel zit.

Ps: vraag de politie eens hoe betrouwbaar getuigenverklaringen zijn als ze bijvoorbeeld het uiterlijk van de dader aan mensen vragen. Misschien zal het je verbazen maar de observaties van getuigen laten nogal wat te wensen over…

– https://www.thailand-business-news.com/banking/72269-thailands-biggest-debt-trap-is-not-chinese.html/amp

– https://mobile.reuters.com/article/amp/idUSL3N22J1ML

– …

beste Rob,

Je hebt voor een deel gelijk maar bronnen zijn niet altijd de uitkomst.

Zo is de geregistreerde werkeloosheid in Thailand minder dan 1% volgens de statistieken maar iedere expat die zij ogen niet zijn zak heeft zitten, ziet in zijn eigen omgeving dat er ongeveer 15-20 % werkelozen zijn (zeker als het om een volledige baan gaat). Het venijn zit hem niet in de statistiek maar in de definitie. Veel Thais zijn werkeloos maar registreren zich niet, met name omdat het geen enkel voordeel oplevert (itt in Nederland)

Beste Chris, dan zijn bronnen nog steeds de uitkomst. Je kunt ook zo onderbouwing vinden dat Thailand een grote informele economie heeft en de officiële werkgelegenheidscijfers afwijken van de praktijk. Dat valt dus wel hard te maken. Het zal dan wel lastig worden om te meten wat de daadwerkelijke werkloosheid is maar een onderbouwde benadering moet nog wel te maken zijn. Bij het onderwerp schulden zal je dan weer niet alleen officiële leningen moeten meewegen maar ook onderbouwde schattingen van informele leningen (loansharks, vriendendiensten etc).

Als ik om mijn theewater afga dan staan er aardig wat leningen open, formeel en informeel. Dat lijk ik ook terug te vinden in nieuwsberichten. Volgens Fred zijn observaties liggen de zaken anders, dat ziet hij zelf. Het is dan aan hem dit met bronnen aannemelijk te maken. Aldus door sterke cijfers aan te dragen die zijn observaties onderbouwen of door aan te onderbouwen dat de rapportages hierover flink te kort schieten omdat aspect X of Y niet meewogen is.

Een ‘ik heb dat zelf gezien’ vind ik te zwak, ik neem aan dat jij van je studenten ook onderbouwing verwacht, bron vermeldingen enzcovoort

Je hebt gelijk, fred. Alles wat jij om je heen ziet is jouw waarheid. Dat komt omdat jij op jouw manier jouw betekenis geeft aan wat jij meent te zien. Maar de vraag is: wat zie je eigenlijk? Toch ook niet meer dan je denkt waar te nemen. Als je de volgende zegt: in mijn omgeving zie ik dat sommige Thaise mensen enz., komt dat geloofwaardiger over dan wanneer je zegt jouw situatie gaat generaliseren. Verder is het uiteraard een vreemd argument dat men in Afrika moet gaan rondneuzen om een Thai fenomeen verklaard te krijgen.

Je weet er blijkbaar alles van. Vandaar dat ik zo enorm veel “PATSERIGE” Nissan Almera’s zie rijden in Chiang Mai. Kosten nog geen 500k baht. En ook Toyota Avanza’s en ga zo maar door. Waarom altijd weer dat azijn pissen?

Inderdaad,Mattheus ik heb voor mijn vrouw een Nissan Almera gekocht en zij vind het o zo fijn om tegen haar vriendinnen te vertellen dat haar wagen niet van de bank is maar cash betaald.Ze verteld er natuurlijk niet bij dat ik maar 420000 betaald heb.

Ach Thai kunnen lezen Gust en weten dus donders goed dat de Almera’s ergen tussen de 400 en 500k kosten. Hoeft ze er echt niet bij te vertellen.

Zou maar eens vragen waar het boek van de auto is. Misschien al af gegeven aan een financieringsmaatschappij en heeft ze 300.000 cash in in haar handen.tegen een jaarlijkse rente rente vergoeding van 36% (maximale rente) is 100.000 baht per jaar alleen al aan rente te betalen + alle kosten voor overschrijving van het eigendom voor rekening van de lener.

Het is natuurlijk zonneklaar dat voortdurend leven op de pof geen gezonde situatie is. De steeds groter wordende schuldenlast is een epidemie. Ik zie het in mijn eigen omgeving in Bangkok. En het gaat niet alleen om de ‘arme’ Thais maar ook de middenklasse leent veel geld. De bijwerkingen van deze situatie zijn:

– huwelijksprobelemen als blijkt dat man- of vrouwlief veel te veel geld leent;

– proberen het geld snel terug te ‘verdienen’ via gokken (loterij, online). Resultaat bijna altijd: meer geld verliezen;

– de toename van softe vormen van prostitutie (de gig spelen: gemakkelijk en legaal geld);

– overal trachten geld uit te slaan en (soms dubieuze zoals quasi beauty produkten) handeltjes starten;

– proberen anderen de rekeningen te laten betalen (in mijn condo een koppel dat voortdurend vraagt om uit eten te gaan en er impliciet vanuit gaat dat mijn vrouw en ik de rekening betalen) ;

– criminele activiteiten (de yaba pillen kan bijna iedereen tegenwoordig in een kamertje achteraf maken en de prijs gaat dus naar beneden, dus meer pillen).

Dus ja meer schulden en ja, veel van de bijwerkingen zijn niet direct zichtbaar.

Die genoemde “bijwerkingen” zijn niet uniek voor het hebben van schulden.

Huwelijks- of relatieproblemen zijn van alle tijden en zorgt juist het hebben van geld en status dat ze voor de schone schijn verborgen blijven.

Alle andere punten zijn opportunistische keuzes om makkelijk geld te verdienen. Niet iedereen heeft er zin in om tot in den treure een loonslaaf te zijn met het vooruitzicht dat je je leven lang op hetzelfde salarisniveau zal blijven zitten en dat geldt niet alleen voor Thailand.

beste Johnny,

Dat beweer ik ook helemaal niet. Ik beweer alleen dat het hebben van schulden ook/vaak/wel leidt tot problemen in een huwelijk.

Dat ‘opportunisme’ is naar mijn mening vaak ingegeven doordat men schulden heeft. Menige gig hier in mijn condo geeft toe dat zij het niet zou doen als zij niet elke maand naast de rekeningen schulden moet afbetalen. Als je er dan op wijst dat je beter geen auto kunt kopen als dat 75% van je salaris vreet, dan haalt men de schouders op…..Ik mag toch wel en auto rijden,of niet?

De primaire informatiebron is hier de BoT, de Thaise centrale bank. Die heeft geen interesse in “schone schijn”en jaloezie verhalen die blijkbaar velen beroeren. Hoe of het bankstel staat bij Mien 🙂

De BoT heeft de laatste maanden al diverse waarschuwingssignalen gegeven aangaande de hoge private schulden.

Het is de BoT haar wettelijke opdracht te waken over de “gezondheid” van de banken in het land. Als de financiële gezondheid van de banken faalt ontstaan er enorme risico’s, in de eerste plaats voor de spaarders die in één of ander product hun bahtjes aan een bank toevertrouwd hebben, nou ja vertrouwd.

Te veel niet productieve leningen brengt de financiële gezondheid van banken in gevaar. Falende banken brengen op hun beurt landen in de problemen.

Indien de banken niet voldoende zelfregulerend strikter omgaan met het verstrekken van leningen, zou de overheid dat moeten opleggen en afdwingen in het ’s lands belang. Ik heb geen idee of en hoe dit in Thailand gebeurt. Hopelijk wordt de punt niet gedempt als het kalf al half verdronken is, zoals zo vaak in Thailand.

Het feit dat de BoT deze waarschuwing bij herhaling gaf is een veeg teken … ook voor niet Thai die geld aan Thaise toevertrouwen.

Ja alles mooi en wel maar de krediettoename neemt toe, daar gaat het in het artikel om. En het gedeelte wat vertraagd wordt terugbetaald of helemaal niet is van belang en dan met name de laatste, de zogenaamde non-performing loans. En laat de BOT daar ons regelmatig mee verblijden en daaruit blijkt dat daar geen stijging in zit, dus waar hebben ze het over. De BOT en anderen steken hun 4 maandelijkse riedeltje weer af , jaar na jaar en ook nu weer.

Dankzij publicaties weten we dat het goed gaat met de banken in Thailand. Over het jaar 2018 steeg de gezan0melijke winsten met ruim 5% van de 9 grootste commerciele en 2 staatsbanken. In de resultaten is ook al rekening gehouden met de leningen welke niet terugbetaald worden want daarvoor dienen ze een voorziening te hebben. Al sinds 2016 schommelt het percentage slechte leningen zo tegen de 3 procent aan dus geen echte toe -of afname. Dus geen zorgen voor spaarders. Tot zover een kijkje in de bankkeuken.

Zie de links: https://www.nationthailand.com/Economy/30362684

en

https://www.ceicdata.com/en/indicator/thailand/non-performing-loans-ratio