Geen ziektekostenverzekering meer in Thailand vanwege je leeftijd? Zo houd je het hoofd koel

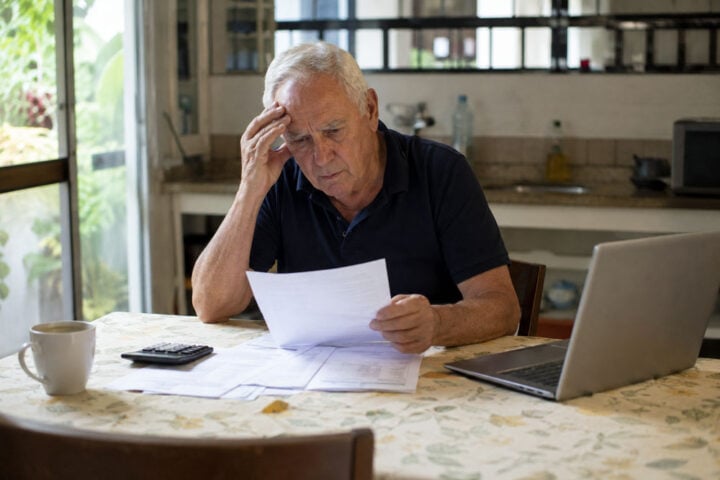

Op een ochtend valt het bericht in je inbox: je verzekeraar verlengt je polis niet meer. Of de premie verdubbelt. Of er gaat een rode streep door een chronische aandoening. Voor veel Nederlandse en Belgische pensionado’s in Thailand is dit geen scenario uit de toekomst, maar realiteit ergens tussen hun 70e en 80e.

En dan begint het rekenen. Wat zijn je opties als de verzekeraar afhaakt en je het leven in Thailand wilt voortzetten? Hieronder vind je een eerlijk overzicht van wat er nog mogelijk is, met cijfers, valkuilen en concrete keuzes. Geen geruststellende verhalen, wel een nuchter draaiboek voor wie niet wil terugkeren naar Europa en de markt op zijn eigen voorwaarden tegemoet wil treden.

Waarom verzekeraars je op een gegeven moment laten vallen

Anders dan in Nederland of België kennen Thaise verzekeraars geen acceptatieplicht en geen risicoverevening tussen jong en oud. Een verzekeraar mag je hier gewoon weigeren, je premie elk jaar opnieuw vaststellen op basis van leeftijd en gezondheid, of bestaande aandoeningen uitsluiten. Boven de 65 wordt de markt zienderogen smaller. Boven de 75 valt voor veel mensen de deur dicht: lokale Thaise verzekeraars sluiten op die leeftijd zelden nog nieuwe polissen af, en de internationale aanbieders die je nog wel accepteren rekenen premies die voor de meeste pensionado’s met een AOW en een bescheiden aanvullend pensioen onbetaalbaar zijn.

Er zijn grofweg drie scenario’s waarin je zonder dekking komt te zitten. Eén: je polis wordt niet meer verlengd omdat je een leeftijdsplafond bereikt, vaak 75, 80 of 99 jaar, afhankelijk van de polis. Twee: na een grote claim wordt de premie zo opgeschroefd dat het feitelijk een weigering is. Drie: je hebt nooit op tijd ingestapt en op je 73e wil niemand je nog hebben tegen een betaalbare prijs.

Stap één: blijven of terug naar Nederland of België?

De eerste vraag is ongemakkelijk, maar onvermijdelijk. Lukt het echt niet meer om in Thailand een redelijke polis te krijgen en heb je onvoldoende eigen vermogen, dan is terugkeer naar Nederland of België een reële optie, geen schande. In Nederland geldt acceptatieplicht voor de basisverzekering: zodra je je weer inschrijft in een Nederlandse gemeente, kun je gewoon meedoen. In België ligt het lastiger en is herinschrijving via een ziekenfonds vaak een stroef traject met wachttijden, maar het kan.

Wil je in Thailand blijven, dan moet je drie dingen tegelijk regelen: een werkbare visumconstructie, een vorm van risicoafdekking en een plan voor noodgevallen. Die drie hangen aan elkaar vast.

De visumkwestie: bij O-A geldt verzekeringsplicht, bij O niet

Dit onderscheid is cruciaal. Het Non-immigrant O-A-visum, dat je aanvraagt vanuit Nederland of België, verplicht je tot een ziektekostenverzekering met een dekking van minimaal 3 miljoen baht. Die verplichting blijft gelden bij elke jaarlijkse verlenging in Thailand. Geen geldige polis, geen verlenging.

Het gewone Non-immigrant O-visum, dat je in Thailand zelf aanvraagt op basis van pensioen, kent die verzekeringsplicht niet. Wie als pensionado op een O-visum zit, mag formeel zonder ziektekostenverzekering rondlopen. Veel pensionado’s vallen op dit regime terug zodra een O-A-polis te duur of niet meer mogelijk is. Let wel op: een verlenging gebaseerd op een eerder afgegeven O-A houdt de verzekeringsplicht in stand. Het type van je eerste visum is leidend. Bij twijfel: vraag het na bij immigratie of een onafhankelijke broker.

Een derde route is de Thailand Privilege Card, de opvolger van de Elite Card. Die kent geen verzekeringsplicht, maar kost je vanaf 650.000 baht voor vijf jaar (ongeveer 17.000 euro). Een serieuze optie voor wie dat geld toch makkelijk kan missen, voor de meeste lezers eerder een randverschijnsel.

Optie 1: switchen naar een internationale verzekeraar zonder bovengrens

Voor wie het kan betalen, is dit de comfortabelste uitweg. Cigna Global hanteert geen bovengrens en garandeert levenslange verlenging, ongeacht je claimgeschiedenis. Allianz Care accepteert nieuwe klanten tot en met 75 jaar. Pacific Cross, een Thaise speler met internationale allure, accepteert tot 80 jaar en garandeert verlenging tot 99 jaar.

De prijzen liggen alleen wel fors. Onderstaande tabel geeft een indicatie van de premies in 2026, voor een man zonder zware voorgeschiedenis. Na medische acceptatie kan je werkelijke premie flink afwijken.

| Leeftijdsgroep | Lokale Thaise polis (per jaar) | Internationale polis (per jaar) |

|---|---|---|

| 60–64 jaar | 28.000 – 175.000 baht (≈ 740 – 4.600 euro) | 3.000 – 5.000 euro |

| 66–70 jaar | 37.000 – 215.000 baht (≈ 970 – 5.700 euro) | 4.500 – 7.000 euro |

| 71–75 jaar | 56.000 – 320.000 baht (≈ 1.500 – 8.500 euro) | 5.500 – 9.000 euro |

| 75+ jaar | 120.000 – 870.000+ baht (≈ 3.150 – 22.900+ euro) | 7.000 – 12.000+ euro |

Voor de leeftijdsgroep 75-plus moet je dus rekenen op 7.000 tot 12.000 euro per jaar, en bij een serieuze voorgeschiedenis loopt dat verder op. Voor veel pensionado’s is dat geen optie meer. Voor wie nog wel die ruimte heeft, geldt: hoe eerder je instapt, hoe vriendelijker de polisvoorwaarden, want eenmaal binnen ben je in principe verlengbaar.

Optie 2: een minimumpolis met hoog eigen risico

Is de premie het probleem en niet de acceptatie, dan kun je de premie fors drukken. Je kiest dan een hoog eigen risico, verzekert alleen ziekenhuisopname en betaalt poliklinische zorg uit eigen zak. Een Thaise polis bij Luma voor iemand van 66 tot 70 jaar kost zonder eigen risico zo’n 60.946 baht per jaar, ongeveer 1.600 euro. Met een eigen risico van 100.000 baht zakt die premie naar 24.642 baht, oftewel rond de 650 euro.

Eén belangrijke waarschuwing: dat eigen risico geldt bij veel Thaise polissen per aandoening, niet per polisjaar. Krijg je in één jaar twee verschillende klachten, dan betaal je dus tweemaal het eigen risico. Lees dat in de kleine lettertjes na voordat je tekent.

Optie 3: zelfverzekeren met een spaarpot

Dit is de route die veel oudere expats stilzwijgend kiezen wanneer verzekeren feitelijk onbetaalbaar wordt. Een lezer van Thailandblog deelde begin 2026 zijn ervaring: 74 jaar, verzekerd bij APRIL, premie liep naar 7.500 dollar per jaar met daarbovenop 40 procent eigen bijdrage, na een diagnose bloedkanker. Hij zegde de polis op en stapte over naar een Thais staatsziekenhuis met een pillenkuur van 20.000 baht per maand (ongeveer 510 euro), in plaats van 269.000 baht per maand infuusbehandeling in een privékliniek. Zijn nuchtere advies: hou je geld op de bank en luister niet naar mooie praatjes.

Het klinkt riskant en dat is het ook. Maar financieel kan het verstandig zijn, mits je drie dingen op orde hebt.

Eén: een serieuze reserve. Een coronaire bypass in Bangkok kost in een privékliniek 680.000 tot 2 miljoen baht (ongeveer 18.000 tot 53.000 euro). Een kankerbehandeling met immunotherapie kan in de miljoenen lopen. Reken op een vrij beschikbare buffer van minstens 1,5 tot 2 miljoen baht (ongeveer 40.000 tot 53.000 euro) voor één serieus incident. Voor meer zekerheid: het dubbele.

Twee: een vooraf gekozen ziekenhuisstrategie. De grote academische staatsziekenhuizen Siriraj, Chulalongkorn en Ramathibodi in Bangkok behoren tot de beste van Azië, hebben moderne apparatuur en rekenen voor buitenlanders een fractie van de privétarieven. Wachttijden zijn langer en de communicatie verloopt vaker in het Thai, maar voor levensreddende zorg is de kwaliteit prima. Regionale staatsziekenhuizen zijn nog goedkoper. Weet voordat je iets nodig hebt welk ziekenhuis je in welk geval kiest.

Drie: een goede partner of vertrouwenspersoon ter plaatse die kan onderhandelen, vertalen en zo nodig pinpassen aanreikt. Zonder dat netwerk wordt zelfverzekeren in een acute situatie een nachtmerrie.

Optie 4: de combinatieaanpak

Veel ervaren expats kiezen voor een hybride model. Ze sluiten een goedkope Thaise polis af die alleen ernstige ziekenhuisopname dekt met een hoog eigen risico, betalen poliklinische zorg en kleine ingrepen uit eigen zak en houden daarnaast een spaarbuffer aan voor het eigen risico en de niet-gedekte kosten. Premie omlaag, verzekeringsplicht (waar van toepassing) afgevinkt en de echt grote risico’s deels afgedekt. Niet perfect, maar wel werkbaar.

Wat kost een Thais ziekenhuis als je alles zelf betaalt?

Een paar concrete cijfers helpen om de gok in te schatten. In een groot privéziekenhuis als Bangkok Hospital Pattaya kostte een opname van drie uur op de spoedeisende hulp, inclusief alle bijkomende kosten, ongeveer 12.500 baht (ongeveer 330 euro). Eén nacht op de intensive care kost daar ongeveer 84.000 baht (ongeveer 2.220 euro). In een regionaal staatsziekenhuis kan een opname van twee weken op de zaal inclusief alles op 23.000 baht uitkomen (ongeveer 610 euro).

Voor grote ingrepen vraagt een privéziekenhuis vooraf een aanbetaling van 50.000 tot 200.000 baht (1.320 tot 5.300 euro), bij geplande operaties oplopend tot 800.000 baht. Staatsziekenhuizen werken zelden direct met buitenlandse verzekeraars, dus daar betaal je vooraf en declareer je later, mits je verzekering meewerkt.

De grootste valkuilen op een rij

- Te lang wachten met instappen. Wie op zijn 65e een levenslang verlengbare polis afsluit, houdt die polis. Wie pas op zijn 73e begint, vindt nauwelijks nog wat. Heb je rond je 65e nog gezondheid en budget? Sluit dan een polis af bij een aanbieder met gegarandeerde levenslange verlenging, ook al denk je hem nu niet nodig te hebben.

- Denken dat een reisverzekering je dekt. Reisverzekeringen lopen vrijwel altijd maximaal 90 tot 180 dagen, gelden alleen voor spoedeisende medische problemen, sluiten chronische aandoeningen uit en zijn ongeschikt voor permanent verblijf. Bij reisverzekeringen geldt ook de eis dat je in Nederland staat ingeschrevne en er woont.

- Je medische voorgeschiedenis verzwijgen. Verzekeraars duiken bij een grote claim alsnog in je dossier en wijzen dan zowel de claim als de polis met terugwerkende kracht af. Eerlijk invullen levert soms een uitsluiting op, maar laat de rest van je dekking overeind.

- Blind vertrouwen op “renewable for life”. Sommige Thaise polissen stoppen alsnog bij 75 of 80 jaar, ondanks die belofte. Alleen Pacific Cross (tot 99 jaar) en Cigna Global (geen bovengrens) garanderen verlenging onvoorwaardelijk, mits je tijdig bent ingestapt.

Een eerlijk slot

Verzekeren in Thailand op hoge leeftijd is geen rationeel systeem, maar een markt, en die markt kiest jou niet altijd terug. Wie geen polis meer kan krijgen, heeft drie reële wegen: terugkeer, een dure internationale polis of zelfverzekeren met een serieuze buffer en een nuchtere ziekenhuisstrategie. Het beste moment om dit te regelen was tien jaar geleden. Het op één na beste moment is nu.

Bronnen: Thailandblog.nl, Pacific Cross Thailand, Cigna Global, AA Insurance Brokers Thailand, Pacific Prime, ExpatDen, Office of Insurance Commission Thailand, AXA Thailand, Ministry of Foreign Affairs Thailand.

Over deze blogger

-

Dit artikel is geschreven en gecontroleerd door de redactie. De inhoud is gebaseerd op persoonlijke ervaringen, meningen en eigen onderzoek van de auteur. Waar relevant, is er gebruikgemaakt van AI als hulpmiddel bij het schrijven en structureren van teksten. Wij genereren soms ook foto's met AI. Hoewel er zorgvuldig wordt omgegaan met de inhoud, kan niet worden gegarandeerd dat alle informatie volledig, actueel of foutloos is.

De lezer is zelf verantwoordelijk voor het gebruik van de informatie op deze website. De auteur aanvaardt geen aansprakelijkheid voor eventuele schade of gevolgen die voortvloeien uit het gebruik van de geboden informatie.

Lees hier de laatste artikelen

AOW10 juli 2026Seniorencoalitie waarschuwt overheid voor verdere uitholling van de AOW

AOW10 juli 2026Seniorencoalitie waarschuwt overheid voor verdere uitholling van de AOW Expats en pensionado10 juli 2026Lage polis plus eigen buffer kost oudere expat vaak meer dan gedacht

Expats en pensionado10 juli 2026Lage polis plus eigen buffer kost oudere expat vaak meer dan gedacht Achtergrond10 juli 2026Is Thailand nog een topbestemming voor westerse homomannen?

Achtergrond10 juli 2026Is Thailand nog een topbestemming voor westerse homomannen? Expats en pensionado10 juli 2026Zo controleer je of een Thaise aannemer betrouwbaar bouwt

Expats en pensionado10 juli 2026Zo controleer je of een Thaise aannemer betrouwbaar bouwt

Goed artikel.

Kleine aanvulling m.b.t. doorlopende reisverzekering:

er zijn verzekeraars in NL die tot/met 364 dagen per jaar verzekeren;

Men dient in dat geval dus per jaar minimaal 1 dag in NL te verblijven.

Verzekering kan automatisch verlengd worden.

Ook de dekking (o.a. dekkingsduur, dekkingsgebied) is tussentijds aan te passen.

Goede ervaring met Centraal Beheer.

Ja, dat klopt. Er is wel een ‘maar’. Een reisverzekering dekt alleen spoedeisende zaken en je moet vooraf toestemming vragen voor een behandeling. Je moet in Nederland ingeschreven staan en wonen. Daarnaast moet je een Nederlandse zorgverzekering hebben anders is er geen dekking voor medische kosten. Lees de voorwaarden maar eens. Dus niet geschikt als je in Thailand woont.

“Renewable for life” klinkt leuk, maar kan ook een valkuil worden.

Bij ernstige aandoening zal de verzekeraar uitbetalen, maar premie kan het jaar daarop sterk stijgen.

Gebeurt er daarna nog iets ernstigs/duurs, dan kan de verzekeraar de premie dusdanig verhogen, dat de verzekering onbetaalbaar wordt en men als verzekerde zelf wel afscheid moet nemen. Dit tot opluchting van de verzekeraar, die de verzekerde op deze manier de deur heeft kunnen wijzen.

Een nieuwe verzekeraar vinden kan dan een probleem worden, zeker op gevorderde leeftijd.

Ik heb eens een vraag voor de lezers.

“Verzekeraars duiken bij een grote claim alsnog in je dossier en wijzen dan zowel de claim als de polis met terugwerkende kracht af.”

Als je hier in Thailand geen medische voorgeschiedenis hebt hoe komen die verzekeraars dan aan al je voorgaande behandelingen/aandoeningen? Hebben die dan contacten in je thuisland? Ik heb me dit al vele malen afgevraagd. Tot hoever of hoelang kunnen ze eigelijk dergelijke informatie bemachtigen?

Als ik ooit een medische vragenlijst zou moeten invullen dan weet ik hoegenaamd niet wat ik in mijn vroegere jaren heb meegemaakt, laat staan dat ze de exacte datum van bv. een behandeling/ziekte vragen.

Slim bedacht Willy,

Maar wanneer de Thaise medische staf ‘n litteken over je borstbeen zien, kun jij ze niet wijsmaken dat je zo bent geboren. En er zijn meer aanwijzingen die bij hun vraagtekens oproepen.

Of je moet dementie voorwenden.

En de medische staf die zal die info dan bewust gaan lekken naar de verzekeringsmaatschappij? Dat geloof je toch zelf niet. Het enige wat het hospitaal interesseert is dat ze hun centen zien.

Trouwens, wat jij aanhaalt is geen antwoord op de vraag van Willy hierboven. Ik ben ook wel benieuwd in hoeverre de verzekeraars informatie kunnen opvragen in het buitenland.

Je medische geschiedenis in Thailand zelf is uiteraard een andere zaak.

Verzekeraars hebben hun voorwaarden echt wel dichtgetimmerd. Als ze twijfelen over jouw medisch verleden en ze keuren een claim af, dan kunnen ze de bewijslast bij jou neerleggen. Dan zeggen ze bijvoorbeeld: we denken dat je al hartklachten had, dus je hebt wat verzwegen. Dan mag jij bewijzen dat het niet zo is. En dan moet je soms ook nog gaan procederen tegen een verzekeraar, wat je ook een vermogen kost.

Nee, de kans dat je het wint van een verzekeraar is niet zo groot. Zeker niet in Thailand. In Nederland is het best goed geregeld met het Kifid en de rechters die het vaak opnemen voor de zwakkere partij, maar in Thailand kun je dat vergeten.

Ik zou die verzekeringsmaatschappijen niet onderschatten, Willy. Mijn partner heeft jarenlang een sales team gerund voor een van de grote Thaise verzekeraars en heeft van heel dichtbij de ervaring dat bij een substantiële claim er op het hoofdkantoor in Bangkok langdurig werd gespit en gegraven in het medisch verleden van een klant vooordat de ziekenhuisrekening werd betaald. Vele malen heeft ze mensen aan wie ze een verzekering had verkocht moeten vertellen dat er niet betaald zou worden……..

Zo zie je maar Cornelis.

Om polissen te verkopen zijn ze er als de kippen bij. Maar owee als er een claim moet uitbetaald worden. Dan hebben ze opeens alle tijd en moet de klant het onderste uit de kan halen om zijn centen te zien.

Mag ik je eens een persoonlijke vraag stellen? Nu je dit weet, ben jij dan effectief verzekerd?

Nee, Thijs, ik ben altijd in Nederland ingeschreven gebleven en verblijf nooit langer dan acht van de twaalf maanden in Thailand.

Overigens schoot zij er niets mee op aan iemand een polis te verkopen als ze maar het idee had dat er iets werd verzwegen, want afwijzing van een claim omdat er onjuiste informatie was verstrekt ging vaak gepaard met het intrekken van de verzekering en dan moest ze in veel gevallen de eerder aan haar uitgekeerde commissie terugbetalen……..

Staat er niet in de voorwaarden bij het afsluiten van je verzekering niet zoiets dat ze relevante info mogen opvragen indien nodig en dat je daar toestemming voor geeft?

Die info zal dan wel beperkt zijn door de General Data Protection Regulation en zal ook niet je volledige dossier worden vrijgegeven.

Maar ik kan me voorstellen dat indien je bijvoorbeeld een hartprobleem krijgt, men dan kan opvragen of je vroeger of nu in behandeling bent voor problemen die met de bloedsomloop te maken hebben, zonder in detail te gaan zodat ze niet in aanvaring komen met die GDPR.

Indien daar een bevestigend antwoord op komt dat dan ook geen details uit je dossier bevat, ze dan kunnen beslissen om de terugbetaling te weigeren omdat je dat nooit gemeld hebt bij de aanvraag op de vragenlijst .

Is maar mijn persoonlijke mening hoor.

Willy, mijn kleine operatie in een staatsziekenhuis in Thailand/Nongkhai wegens basaalcelcarcinoom op mijn neus bleek ineens bij alle verzekeraars in Thailand bekend. Terwijl ik die kosten nergens heb kunnen declareren. Ik vermoed dat men een ’tamtam’ heeft die inzage biedt in medische dossiers. Mag dat zomaar? Vast niet maar men had die info wel degelijk….

Ronny heeft het hier goed gezien – lees maar je polis eens na -nagenoeg overal zal je erin een clausule vinden waarbij jij (veelal de kleine lettertjes niet eerst nagelezen te hebben) toestemming geeft om je medisch verleden te onderzoeken. Daarmee hef je dan ook grotendeels het ” medisch geheim” op naar ook buitenlandse ziekenhuizen.

Verzekeringsmaatschappijen hebben bovendien ook veelal buitenlandse zustermaatschappijen en/of links met mekaar. Die gaan dan wel in je thuisland even snuffelen in jou dossiers daar.

Het zijn bedrijven, geen liefdadigheidsinstellingen.

Voor welke premies moet ik rekening houden voor mijn Thaise vrouw?

Gelden de bovenvermelde premies ook voor Thaise ingezetenen?

Ik zou voor haar ook dezelfde opties willen hebben.

Toch uitkijken met optie 2!

Poliklinisch kan goed in de papieren lopen bij sommige ziekten.

Neem als voorbeeld–> Prostaatkanker.

1: Consults en behandeling Uroloog. PSA analyse, prostaat biopsie. (poliklinisch)

2: Consults Oncoloog, met in 4 weken tijd 20 bestralingen. (poliklinisch)

Dit alles dus poliklinisch.

Maar als alle rekeningen opgeteld zijn komt men op een stevig bedrag dat zelf opgehoest moest worden.