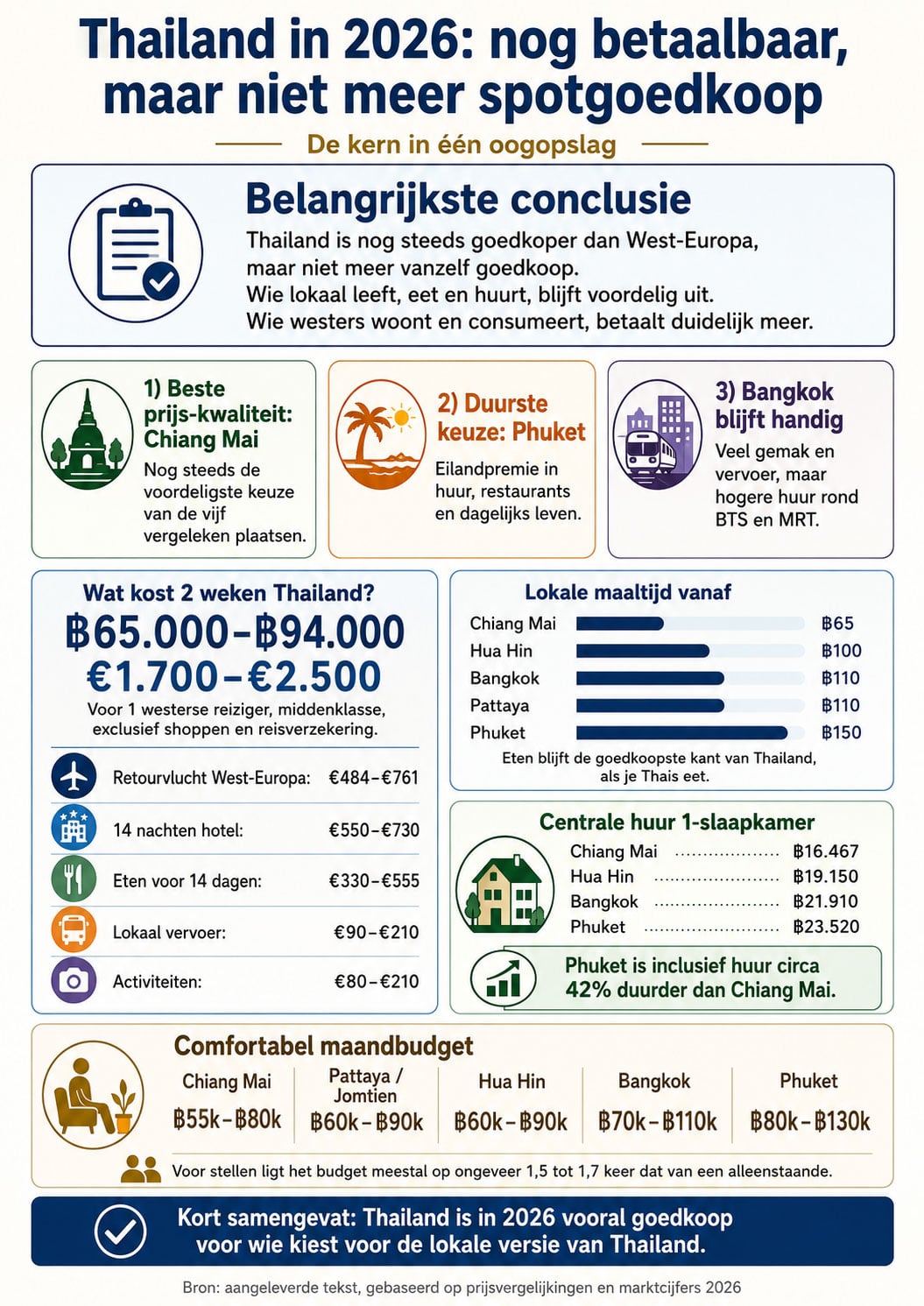

Thailand is in 2026 nog steeds goedkoper dan West-Europa, maar het oude beeld van het spotgoedkope paradijs klopt niet meer. Wie lokaal leeft, blijft voordelig uit; wie kiest voor westerse huur, importproducten en privézorg, ziet de kosten snel oplopen. Vooral Phuket en Bangkok trekken de portemonnee open.

Thailand blijft betaalbaar vergeleken met Nederland, België en andere delen van West-Europa. Toch is het land niet meer vanzelf goedkoop. In regionale kostenranglijsten voor Zuidoost-Azië staat Thailand inmiddels boven Maleisië, Cambodja, de Filipijnen en Vietnam. Binnen Thailand zelf springen Phuket en Bangkok eruit als dure plekken, terwijl Chiang Mai van de vijf besproken bestemmingen nog steeds de goedkoopste is. Pattaya en Hua Hin zitten daar tussenin.

De scherpste conclusie is simpel: Thailand is niet meer goedkoop omdat je er bent. Thailand is goedkoop als je kiest voor de lokale versie van het land. Wie de westerse versie zoekt, met airco-condo’s, geïmporteerde boodschappen, internationale zorg en cafés in expatbuurten, betaalt duidelijk meer. Lokale maaltijden beginnen nog altijd rond ฿65 in Chiang Mai, ฿100 in Hua Hin en ฿110 in Bangkok en Pattaya. Tegelijk kost een centraal gelegen appartement met één slaapkamer nu ongeveer ฿16.467 in Chiang Mai, ฿19.150 in Hua Hin, ฿21.910 in Bangkok en ฿23.520 in Phuket.

Wie puur naar prijs-kwaliteit kijkt, komt nog steeds vaak uit bij Chiang Mai. Bangkok blijft aantrekkelijk door voorzieningen, ziekenhuizen en openbaar vervoer, maar dicht bij BTS of MRT betaal je een huurpremie. Voor wonen aan zee bieden Pattaya en Hua Hin meestal meer waar voor je geld dan Phuket. Phuket rekent inmiddels een echte eilandtoeslag, zowel bij restaurants als bij woningen. De totale kosten inclusief huur liggen daar fors hoger dan in Chiang Mai, met huren die in sommige vergelijkingen meer dan twee keer zo hoog uitvallen.

Twee weken vakantie in Thailand kost nu al snel €1.700 tot €2.500

Voor een westerse reiziger die in 2026 twee weken op vakantie gaat naar Thailand, is een realistisch middenklassebudget ongeveer ฿65.000 tot ฿94.000. Omgerekend is dat circa €1700 tot €2500, nog zonder winkelen en reisverzekering. Dat is geen luxe vakantie, maar het is ook niet meer het oude verhaal van “voor weinig geld leven als een koning”.

Een praktische verdeling ziet er zo uit:

| Categorie | Typische huidige bandbreedte | Toelichting |

|---|---|---|

| Retourvlucht uit West-Europa | € 484–€ 761 | Goedkoop zoekresultaat tegenover actuele directe KLM-prijs vanaf Amsterdam |

| Accommodatie voor 14 nachten | circa € 550–€ 730 | Bangkok kan lager uitvallen; Phuket en resortgebieden zitten vaak hoger |

| Eten voor 14 dagen | circa € 330–€ 555 | Mix van lokale maaltijden, cafés en enkele middenklasse restaurants |

| Lokaal vervoer in Thailand | circa € 90–€ 210 | Transfers, stadsvervoer en enkele binnenlandse verplaatsingen |

| Activiteiten | circa € 80–€ 210 | Tempels, parken, musea en enkele betaalde uitstappen |

De vluchtprijzen lopen sterk uiteen. Een directe retourvlucht Amsterdam-Bangkok kwam bij KLM uit rond €761, terwijl goedkopere zoekresultaten retourtarieven rond £418 lieten zien. Omgerekend kwam dat neer op ongeveer €484. Hotelgemiddelden lagen bij zoekresultaten rond £34 per nacht in Bangkok, £37 in Chiang Mai, £44 in Phuket, £48 in Pattaya en ongeveer £45 per nacht als Thailand-gemiddelde. Omgerekend is dat voor heel Thailand rond ฿1.973, of ongeveer €52 per nacht. Voor veertien nachten kom je dan uit op circa €729.

Eten blijft goedkoop, maar alleen als je Thais eet

Eten is nog steeds de post waarbij Thailand goedkoop kan voelen. Maar dat geldt vooral als je eet zoals veel Thai zelf eten. Een eenvoudige restaurantmaaltijd kost ongeveer ฿65 in Chiang Mai, ฿100 in Hua Hin, ฿110 in Bangkok, ฿110 in Pattaya en ฿150 in Phuket.

Een driegangenmaaltijd voor twee personen in een middenklasse restaurant laat een ander beeld zien. In Chiang Mai ligt die rond ฿650, in Hua Hin rond ฿700, in Pattaya rond ฿1.100, in Phuket rond ฿1.172 en in Bangkok rond ฿1.200. Daardoor kan dezelfde toerist in Thailand nog steeds “oud-Thailand-geld” uitgeven, maar ook bijna op het niveau van een mediterrane stad uitkomen. Het hangt af van gewoontes, locatie en comfort.

Activiteiten blijven goed te overzien als je dure tours vermijdt. Het Grand Palace rekent ฿500 voor buitenlandse bezoekers. Erawan National Park rekent ฿300 voor buitenlandse volwassenen. Een gewone bioscoopkaart ligt in de genoemde steden meestal rond ฿220 tot ฿255. Wie rustig reist, lokale uitstappen kiest en geen privégidsen, duiktrips of eilandtours stapelt, houdt de kosten redelijk onder controle.

Sinds 2021 werd Thailand duurder, maar niet door de euro

De prijsontwikkeling sinds 2021 is genuanceerder dan veel expats denken. De euro-bahtkoers is over de volle periode niet dramatisch veranderd. In 2021 lag het gemiddelde rond THB 37,816 per euro. In juni 2026 lag dat rond THB 37,874 per euro. Over vijf jaar bekeken koopt de euro dus bijna evenveel baht als toen. Het gevoel dat Thailand duurder is geworden, komt daarom niet vooral door de wisselkoers.

De Thaise consumentenprijzen stegen wel, maar veel minder fel dan in Nederland en België. Thailand kende ongeveer 1,2 procent inflatie in 2021, 6,08 procent in 2022, 1,23 procent in 2023, 0,40 procent in 2024 en ongeveer -0,14 procent in 2025. In 2026 liep de inflatie weer op, met officiële verwachtingen rond 2,9 procent en recente cijfers rond 2,79 procent in mei 2026. Opgeteld over 2021 tot en met 2025 komt dat neer op grofweg 8 tot 9 procent hogere consumentenprijzen.

Nederland kreeg in dezelfde periode veel hardere prijsstijgingen te verwerken: 2,7 procent in 2021, 10,0 procent in 2022, 3,8 procent in 2023, 3,3 procent in 2024, 3,3 procent in 2025 en een voorlopige raming van 2,9 procent in juni 2026. Ook België had een grilliger pad, met dubbele cijfers in december 2022, daarna een scherpe daling en later opnieuw hogere cijfers. De praktische conclusie: Thailand had sinds de inflatiepiek van 2022 meestal lagere inflatie dan Nederland en België, ook al voelt het land op straat niet meer spotgoedkoop.

Westerse gewoontes maken het verschil

Waarom ervaren veel westerlingen dan toch een veel grotere prijsstijging dan de Thaise inflatie suggereert? Omdat ze niet leven volgens het gemiddelde Thaise bestedingspatroon. Ze huren in expatbuurten, willen een condo met airco, kopen geïmporteerde kaas, wijn en koffie, gebruiken privéziekenhuizen en krijgen te maken met visumkosten en verzekeringen.

Die uitgaven bewegen anders dan straateten of lokale marktproducten. Het verschil tussen het Thaise consumentenmandje en het westerse expatmandje is daardoor veel bepalender dan de wisselkoers. Wie vijf jaar geleden al westers leefde in Thailand, voelt nu vooral de prijsstijging in wonen, zorg, vervoer en importproducten.

Kort gezegd: voor een buitenlander met euro-inkomen komt de stijging sinds 2021 vooral door echte Thaise prijsveranderingen en door een duurder, meer op buitenlanders gericht bestedingspatroon. Van jaar tot jaar blijft de wisselkoers meetellen, maar over vijf jaar bekeken is dat effect beperkt.

Huur, brandstof en zorg zijn de harde stijgers

De duidelijkste prijsstijgingen zitten bij huur op goede locaties, brandstof en zorgverzekering voor ouderen. Vooral Bangkok laat dat goed zien. In 2021 was de woningmarkt nog traag door de coronaperiode en werden prijzen realistischer. In 2026 is de vraag naar condo’s tot ฿30.000 per maand juist sterk, vooral bij woningen dicht bij openbaar vervoer.

Grond op goede plekken in en rond Bangkok is schaars en wordt duurder. Dat jaagt de prijs van woningen bij BTS- en MRT-stations verder op. Buiten Bangkok speelt dit minder sterk, omdat Chiang Mai, Hua Hin, Pattaya en Phuket geen vergelijkbaar volwassen metronetwerk hebben. Daar zit de locatiepremie eerder bij strand, oude stad, ziekenhuizen, scholen of populaire leefgebieden.

Brandstof is eveneens duurder geworden. In oktober 2021 hield Thailand diesel nog op ฿30 per liter. In maart 2026 was diesel gestegen van ฿29,94 in februari naar ฿38,94 per liter. Dat is een stijging van ongeveer 30 procent in iets meer dan vier jaar. Dat raakt niet alleen automobilisten, maar ook taxi’s, bezorging, eilandtransport, goederenvervoer en binnenlandse reizen.

Zorgverzekering wordt voor oudere buitenlanders een serieuze post

Voor oudere buitenlanders is zorgdekking een steeds zwaardere maandlast. Een perfecte officiële vijfjarige reeks voor expatverzekeringen bestaat niet, maar de richting is duidelijk. In het pensioensysteem rond visa blijft verzekering voor de O-A-route vereist. Voor 60-plussers beginnen eenvoudige lokale polissen vaak rond ฿25.000 tot ฿80.000 per jaar. Ruimere internationale dekking is doorgaans veel duurder en sterk afhankelijk van leeftijd.

Verzekeraars verhogen premies vaak stevig na het midden van de vijftig. Ook hanteren veel maatschappijen instapleeftijden. Dat maakt zorgplanning voor gepensioneerden in Thailand steeds minder vrijblijvend. Voor iemand die gezond is, voelt een premie soms als weggegooid geld. Totdat er iets gebeurt, en een privéziekenhuis in Bangkok, Pattaya of Phuket ineens een rekening presenteert waar niemand vrolijk van wordt.

Niet alles werd duurder. De officiële elektriciteitstarieven liggen in 2026 juist onder de piek van 2023. De gemiddelde huishoudtarieven lagen begin 2026 rond ฿3,88 per kWh en voor mei tot en met augustus 2026 rond ฿3,95 per kWh. Begin 2023 lag dat nog rond ฿4,72 per kWh. Wie zegt dat alles in Thailand alleen maar stijgt, vertelt dus niet het hele verhaal.

Visumkosten bleven opvallend stabiel

Visumkosten zijn vergeleken met huur en zorg relatief stabiel gebleven. De standaard verlenging van verblijf kost nog steeds ฿1.900. Een single re-entry permit kost ฿1.000 en een multiple re-entry permit ฿3.800. Dat zijn bedragen die veel langblijvers vervelend vinden, maar ze verklaren niet de grote stijging in maandbudgetten.

De posten die relatief stabiel blijven, zijn lokale voeding, gewone binnenlandse diensten en officiële visumtarieven. De posten die pijn doen, zijn huur op goede locaties, westerse consumptie, brandstofgevoelig leven en zorgdekking na je 60e of 65e.

Dat verschil merk je in het dagelijks leven. Een bord khao pad of noodle soup blijft betaalbaar. Maar wie daarna een cappuccino drinkt in een airco-café, boodschappen doet in een internationale supermarkt en met Grab naar een condo aan zee gaat, leeft in een heel andere prijswereld.

Dit heeft een westerse gepensioneerde per maand nodig

Een nuchter startpunt is de kale maandelijkse basis voor één persoon, zonder zorgverzekering. Daarbij tel je gewone kosten voor één persoon op bij een appartement met één slaapkamer buiten het centrum. Dan kom je uit op ongeveer ฿27.600 in Chiang Mai, ฿31.800 in Hua Hin, ฿32.100 in Pattaya, ฿34.100 in Bangkok en ฿37.300 in Phuket.

Dat is een basis om normaal en sober te leven, niet het budget voor een comfortabele westerse pensionado. Veel gepensioneerden moeten nog bedragen toevoegen voor privézorg, visumadministratie, betere huisvesting, meer airco, geïmporteerde boodschappen of reizen binnen de regio.

Een praktisch maandbudget voor 2026 ziet er zo uit:

| Regio | Sobere alleenstaande | Comfortabele alleenstaande | Luxe alleenstaande | Comfortabel stel |

|---|---|---|---|---|

| Chiang Mai / Noorden | ฿35k–฿50k | ฿55k–฿80k | ฿100k+ | ฿80k–฿120k |

| Pattaya / Jomtien | ฿40k–฿55k | ฿60k–฿90k | ฿110k+ | ฿90k–฿130k |

| Hua Hin | ฿40k–฿55k | ฿60k–฿90k | ฿110k+ | ฿90k–฿130k |

| Bangkok | ฿45k–฿60k | ฿70k–฿110k | ฿140k+ | ฿100k–฿160k |

| Phuket | ฿50k–฿70k | ฿80k–฿130k | ฿160k+ | ฿120k–฿190k |

Deze bedragen zijn inschattingen op basis van huidige stadskosten, huren en de grotere rol van verzekering en westerse woonwensen. Een stel heeft niet twee keer zoveel nodig als een alleenstaande. Huur, internet, veel vaste lasten en een deel van het vervoer deel je. In de praktijk zit een stel vaak rond 1,5 tot 1,7 keer het comfortabele budget van één persoon.

Startkosten verrassen veel nieuwkomers

De eerste maanden zijn vaak duurder dan mensen verwachten. Bij lange huurcontracten betaal je meestal twee maanden borg en één maand vooruit. Je hebt dus op dag één al drie maanden huur nodig. Wie de retirementroute op basis van spaargeld gebruikt, moet vaak ook ฿800.000 op een Thaise bankrekening parkeren. Een alternatief is aantonen dat je ฿65.000 per maand inkomen hebt, afhankelijk van route en documenten.

Daarbovenop komen visumkosten, een eventuele re-entry permit en verhuiskosten. Een bescheiden internationale verhuizing naar Thailand kan rond € 2.750 kosten voor ongeveer 9 kubieke meter zeevracht. Voor een verhuizing van een eenkamerwoning vanuit Duitsland naar Thailand lagen schattingen rond £2.772 tot £3.064 per zeevracht.

Wat veel mensen onderschatten, is niet één grote rekening, maar de stapeling. Borg, verzekering, tijdelijke woonlasten, spullen vervangen, een matras kopen, kookgerei, bureau, luchtreiniger, router of extra kastruimte: ook in een gemeubileerde condo blijkt vaak van alles te ontbreken. Voor die extra inrichting bestaat geen betrouwbaar landelijk standaardbedrag. Reken dus met een variabele buffer.

Elektriciteit, zorg en regels blijven de grootste valkuilen

De meest onderschatte terugkerende kosten zijn elektriciteit, zorg en naleving van regels. Vooral elektriciteit zorgt vaak voor discussie. Het officiële tarief ligt in 2026 rond ฿3,2 tot ฿4,2 per kWh, met een gemiddelde rond ฿3,95 per kWh. Maar in condo’s rekenen gebouwen of verhuurders soms effectief ฿6 tot ฿9 per unit door.

Dat verschil lijkt klein, maar in hete maanden kan het flink oplopen. Zeker in slecht geïsoleerde appartementen, aan de zonzijde of bij veel aircogebruik. Wie in april of mei de airco dag en nacht laat draaien, merkt pas bij de rekening hoe duur comfort kan zijn.

De belastingwijziging sinds 2024 is een tweede groot aandachtspunt. Thailand kan buitenlands inkomen belasten dat vanaf 1 januari 2024 is verdiend en naar Thailand wordt overgemaakt door iemand die fiscaal inwoner is. Buitenlandse belasting kan onder een belastingverdrag soms worden verrekend. Er lag een voorstel om dit te verzachten met een vrijstellingsperiode van maximaal twee belastingjaren, maar dat was nog een concept en nog niet volledig ingevoerd.

Niet elke gepensioneerde wordt fiscaal even hard geraakt

Voor gepensioneerden hangt het effect sterk af van het soort inkomen. Pensioen dat al in Nederland of België wordt belast en onder verdragsbescherming valt, kan een beperkte extra Thaise last geven. Maar wie leeft van buitenlandse beleggingsinkomsten, onbelaste opnames of nieuw buitenlands inkomen dat vanaf 2024 naar Thailand wordt overgemaakt, loopt meer risico.

De oude gedachte “ik wacht een jaar en maak het geld daarna over” is daarmee minder veilig geworden. Fiscale planning is voor langblijvers in Thailand serieuzer dan vroeger. Dat betekent niet dat iedereen ineens veel Thaise belasting betaalt, maar wel dat je niet meer achteloos grote bedragen moet overmaken zonder advies.

Ook het wisselkoersrisico blijft meespelen. In 2024 lag de euro gemiddeld rond THB 38,181. In 2025 was dat THB 37,116. In juni 2026 lag de koers rond THB 37,874. Een pensioen van € 2.000 per maand leverde daarmee ongeveer ฿76.362 op bij het gemiddelde van 2024, ongeveer ฿74.232 bij het gemiddelde van 2025 en ongeveer ฿75.748 in juni 2026. Zonder dat je zelf iets verandert, kan je maandruimte dus meer dan ฿2.000 verschuiven.

Een buffer in baht geeft rust

Omdat veel vaste lasten in baht worden betaald, is een buffer in baht verstandig. Zeker voor gepensioneerden met een krap budget. Een reserve van zes tot twaalf maanden aan Thaise uitgaven geeft lucht als de euro tijdelijk zakt, een verzekering stijgt of een medische rekening sneller komt dan gehoopt.

Dit is geen officiële Thaise regel, maar een praktische conclusie uit de schommelingen. Wie elke maand precies het bedrag overmaakt dat hij nodig heeft, leeft kwetsbaarder. Eén tegenvallende koersmaand, een dure reparatie of een medische rekening kan dan meteen stress geven. En stress is nu precies wat veel mensen in Thailand dachten achter zich te laten.

Vergeleken met buurlanden verliest Thailand terrein op pure prijs. In een regionale index voor 2026 staat Thailand op 38,0, tegenover 34,8 voor Cambodja, 34,0 voor Maleisië, 30,1 voor de Filipijnen en 26,4 voor Vietnam. Wie alleen vraagt waar zijn geld het verst reikt, komt dus niet automatisch meer bij Thailand uit.

Thailand blijft sterk door voorzieningen en levenskwaliteit

De vraag is niet alleen waar het goedkoopst is. De betere vraag is waar je een goede mix krijgt van voorzieningen, zorg, infrastructuur, veiligheid, comfort en nog steeds redelijke kosten. Op dat vlak blijft Thailand sterk. Het land heeft internationale ziekenhuizen, goede verbindingen, veel diensten voor buitenlanders en een grote groep expats en overwinteraars die elkaar wegwijs maken.

Daarmee wordt ook duidelijk hoe groot het verschil tussen lokaal en westers leven is geworden. Een lokale dag kan nog steeds bestaan uit maaltijden van ฿65 tot ฿110, markten, eenvoudige huur en goedkoop vervoer. Een westerse dag loopt snel via centrale condo’s, geïmporteerde wijn, koffieketens, privéklinieken en verzekerde pensioenjaren. Dat is een ander Thailand, met een ander prijskaartje.

Ook toeristische prijsverschillen tellen mee. Het Grand Palace rekent ฿500 voor buitenlanders. Erawan National Park rekent ฿300 voor buitenlandse volwassenen, terwijl Thai veel minder betalen. Dat tweerijensysteem maakt Thailand niet onbetaalbaar, maar het duwt de buitenlanderversie van het land wel verder omhoog.

Chiang Mai, Hua Hin en Jomtien bieden de beste prijs-kwaliteit

Wie in 2026 lang in Thailand wil blijven en op prijs-kwaliteit let, komt uit bij een beperkt aantal logische keuzes. Chiang Mai blijft de sterkste allroundbestemming voor wie kosten wil drukken. De stad biedt relatief lage huren, betaalbaar eten en genoeg voorzieningen, al moet je rekening houden met het smogseizoen.

Hua Hin past goed bij gepensioneerden die rust, zee en een overzichtelijke stad willen, zonder de prijzen van Phuket. Pattaya en vooral Jomtien bieden een sterke combinatie van kust, voorzieningen en kosten. Niet iedereen houdt van de reputatie van Pattaya, maar voor langverblijvers is de prijs-kwaliteit vaak moeilijk te negeren.

Bangkok blijft zinvol voor wie grote ziekenhuizen, openbaar vervoer, internationale scholen of zakelijke voorzieningen nodig heeft. De beste waarde zit meestal niet in de bekende expatwijken, maar in buitenwijken of tweede-keus buurten langs BTS en MRT. Phuket is op pure waarde de zwakste keuze. Het strand is prachtig, maar de eilandpremie is zichtbaar in huur, horeca en dagelijkse uitgaven.

Niet alle cijfers zijn even hard te meten

Er blijven open punten. Vooral expatverzekeringen, geïmporteerde alcohol en westerse boodschappenmandjes zijn lastig zuiver over vijf jaar te vergelijken. De markt is versnipperd, polissen verschillen sterk en officiële Thaise statistieken dekken deze uitgaven niet altijd goed.

Daarom moet je bij zulke posten oppassen met schijnprecisie. Harde officiële reeksen bestaan niet overal. Waar die ontbreken, zijn huidige marktgegevens en redelijke inschattingen bruikbaarder dan een zogenaamd exact bedrag. Voor wie naar Thailand wil verhuizen of overwinteren, is dat meteen de les: kijk niet alleen naar gemiddelde kosten, maar naar je eigen manier van leven.

Thailand is in 2026 nog steeds betaalbaar, maar niet meer vanzelf goedkoop. Wie lokaal eet, slim huurt en buiten de duurste zones blijft, kan er goed rondkomen. Wie westers comfort, privézorg en toplocaties wil, moet eerlijk rekenen. De vrijheid blijft aantrekkelijk, maar de begroting vraagt meer aandacht dan vroeger.

Bronnen: Numbeo, Skyscanner, KLM, Europese Centrale Bank, Reuters, CBRE, MRTA, Thailand Immigration, Thailand Revenue Department, PwC, Statbel, CBS.

Over deze blogger

-

Dit artikel is geschreven en gecontroleerd door de redactie. De inhoud is gebaseerd op persoonlijke ervaringen, meningen en eigen onderzoek van de auteur. Waar relevant, is er gebruikgemaakt van AI als hulpmiddel bij het schrijven en structureren van teksten. Wij genereren soms ook foto's met AI. Hoewel er zorgvuldig wordt omgegaan met de inhoud, kan niet worden gegarandeerd dat alle informatie volledig, actueel of foutloos is.

De lezer is zelf verantwoordelijk voor het gebruik van de informatie op deze website. De auteur aanvaardt geen aansprakelijkheid voor eventuele schade of gevolgen die voortvloeien uit het gebruik van de geboden informatie.

Lees hier de laatste artikelen

Analyse5 juli 2026Analyse: Westers leven maakt Thailand in 2026 veel duurder

Analyse5 juli 2026Analyse: Westers leven maakt Thailand in 2026 veel duurder Expats en pensionado5 juli 2026Met een strafblad naar Thailand: wat je veroordeling betekent voor je visum

Expats en pensionado5 juli 2026Met een strafblad naar Thailand: wat je veroordeling betekent voor je visum Expats en pensionado5 juli 2026In nood in Thailand en dan blijkt je vangnet dunner te zijn dan je denkt

Expats en pensionado5 juli 2026In nood in Thailand en dan blijkt je vangnet dunner te zijn dan je denkt Expats en pensionado5 juli 2026Nederlandse pensionado’s leven ruimer in Griekenland, Thailand blijft goedkoop

Expats en pensionado5 juli 2026Nederlandse pensionado’s leven ruimer in Griekenland, Thailand blijft goedkoop

In het noorden wordt vrijwel altijd Chiang Mai als de maatstaf genomen, terwijl bij voorbeeld het nog 180 km noordelijker gelegen Chiang Rai op veel terreinen goedkoper is. Zomaar een voorbeeld: je huurt daar een prima condo, met zwembad en andere voorzieningen, voor 8000 baht, en soms nog minder.