Thailand kampt met een sluipende crisis die zich niet uit op straat, maar in de stilte van miljoenen huishoudens voltrekt. De economische indicatoren zijn alarmerend, maar het echte verhaal speelt zich af rond de eettafel, bij de koelkast die ’s avonds uitgaat om stroom te besparen, en in de nachten waarin ouders wakker liggen over de rekeningen die de volgende ochtend op de mat vallen.

De totale huishoudschuld in Thailand bedraagt inmiddels ruim 16,4 biljoen baht. Omgerekend is dat 88,4 procent van het bruto binnenlands product. Daarmee staat Thailand steevast in de Aziatische top wat betreft particuliere schuldenlast. Een deel van die schuld is productief, zoals investeringen in huizen of onderwijs, maar een steeds groter deel komt voort uit consumptieve uitgaven, korte termijnleningen en overlevingskredieten.

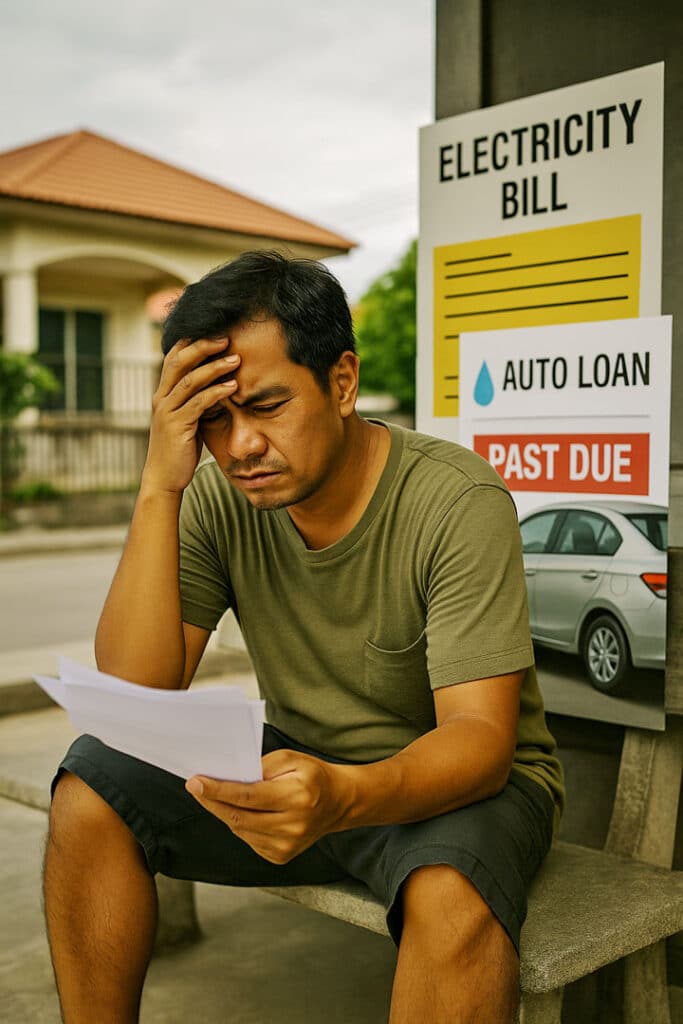

De grootste zorg onder Thaise burgers is momenteel het afbetalen van hun huishoudschuld, met name voor woningen, auto’s en dagelijkse nutsvoorzieningen.

Hypotheekschuld

De woningmarkt, ooit een veilige haven voor wie een stap omhoog wilde zetten, wordt steeds meer een financiële valkuil. In het eerste kwartaal van 2025 noteerde Thailand voor ruim 232 miljard baht aan niet-betaalde hypotheekleningen. Dat is ruim 16 procent meer dan een jaar geleden. Zelfs versoepelingen in de hypotheekregels, zoals hogere Loan-to-Value-grenzen, bieden weinig soelaas. Starters kunnen moeilijk instappen, en bestaande huiseigenaren dreigen het tempo van de maandlasten niet meer bij te houden. Voor veel starters is het eigen huis onbereikbaar geworden, terwijl bestaande huiseigenaren worstelen met dalende woningwaarden en stijgende renteverplichtingen.

Schuld voor autoleningen

Daarnaast drukken autoleningen zwaar op het maandbudget. In een land waar vervoer vaak noodzakelijk is om te kunnen werken, stappen veel Thai in leaseconstructies met lage instapkosten, maar hoge maandelijkse lasten. De overheid probeerde dit te beteugelen door niet-bancaire kredietverstrekkers strenger te reguleren en de rente op kleine leningen te verlagen. Toch groeit het aantal wanbetalers gestaag, met pieken tot boven de 25 procent bij bepaalde autosegmenten.

Consumptief krediet

De kleinere, consumptieve leningen zijn minstens zo problematisch. Persoonlijke kredieten onder de 100.000 baht zijn makkelijk verkrijgbaar, maar moeilijk af te lossen. Volgens recente schattingen kampen inmiddels meer dan drie miljoen Thai met achterstanden op dit type leningen. Voor veel gezinnen is het een vicieuze cirkel van lenen om te leven, en vervolgens opnieuw lenen om af te lossen.

Vaste lasten

Bijkomend knelpunt: de vaste lasten. De kosten voor elektriciteit, water en gas zijn de afgelopen jaren gestegen en drukken zwaar op huishoudbudgetten. Wie afhankelijk is van airco, komt in de warmere maanden al snel boven de 5.000 baht per maand uit. Voeg daar stijgende voedselprijzen en vervoerskosten aan toe, en het is duidelijk dat de marge flinterdun is geworden.

Geen financiële buffers

Wat deze crisis extra wrang maakt, is de rol van sociale druk. Status, uiterlijk vertoon en het verlangen erbij te horen zorgen ervoor dat veel mensen geld uitgeven dat ze niet hebben. Luxeproducten, smartphones, cosmetica en ‘premium’ diensten worden aangeschaft op krediet. Meer dan de helft van de huishoudens beschikt over geen enkele financiële buffer. Een plotselinge uitgave, medische kosten, werkverlies, een kapotte scooter, betekent directe paniek.

De overheid heeft inmiddels verschillende maatregelen genomen. Zo zijn er hulpprogramma’s opgezet voor kleine leners, wordt de opkoop van slechte kredieten overwogen, en komt er extra toezicht op kredietverstrekkers. Maar zolang de onderliggende problemen (lage inkomensgroei, gebrekkig financieel onderwijs, sociale prestatiedruk) niet worden aangepakt, blijven de maatregelen noodverbanden.

Ook wie niet direct getroffen wordt, voelt de gevolgen. Expats, toeristen en investeerders opereren in een samenleving waarin steeds meer mensen onder de oppervlakte wankelen. De glimlach blijft, maar is vaker vermoeid. Winkels draaien op krediet, chauffeurs maken extra ritjes om hun lease te halen, en jongeren schuiven studies voor zich uit en gaan werken om geld te verdienen.

Thailand staat op een kruispunt. Het land moet kiezen tussen cosmetische oplossingen of structurele hervormingen. Want schulden kunnen worden doorgeschoven, uitgesteld of geherstructureerd, maar ze verdwijnen niet vanzelf. En als te veel mensen te lang leven op geleend geld, raakt uiteindelijk ook het vertrouwen op.

Bronvermelding:

- Bank of Thailand (Household Debt Dashboard, 2025)

- National Credit Bureau (Q4 Debt Report)

- Krungthai Compass (Economic Intelligence Unit)

- Bangkok Post (juni 2025)

- Thai PBS News

- The Nation Thailand

- Mahidol University, Institute for Population and Social Research

———————————————

Dit artikel is [jp_post_view]

———————————————

Over deze blogger

-

Dit artikel is geschreven en gecontroleerd door de redactie. De inhoud is gebaseerd op persoonlijke ervaringen, meningen en eigen onderzoek van de auteur. Waar relevant is er gebruikgemaakt van ChatGPT als hulpmiddel bij het schrijven en structureren van teksten. Hoewel er zorgvuldig wordt omgegaan met de inhoud, kan niet worden gegarandeerd dat alle informatie volledig, actueel of foutloos is.

De lezer is zelf verantwoordelijk voor het gebruik van de informatie op deze website. De auteur aanvaardt geen aansprakelijkheid voor eventuele schade of gevolgen die voortvloeien uit het gebruik van de geboden informatie.

Lees hier de laatste artikelen

Vliegtickets3 april 2026Qatar Airways schaalt op: Bangkok en Phuket terug in schema

Vliegtickets3 april 2026Qatar Airways schaalt op: Bangkok en Phuket terug in schema Vliegtickets3 april 2026Lufthansa ziet in Azië eerste signalen van kerosinetekort

Vliegtickets3 april 2026Lufthansa ziet in Azië eerste signalen van kerosinetekort Maatschappij3 april 2026Nakhon Pathom geschokt door kinderbedelnetwerk dat jaren actief bleef

Maatschappij3 april 2026Nakhon Pathom geschokt door kinderbedelnetwerk dat jaren actief bleef Geld en financiën3 april 2026Goudprijs in Bangkok onder druk door afnemende hoop op lagere rente

Geld en financiën3 april 2026Goudprijs in Bangkok onder druk door afnemende hoop op lagere rente

De Thaise samenleving ligt haar mensen zelf een spagaat op: enerzijds om minder schulden te maken, leningen af te lossen, bewuster uitgaven te plannen; anderzijds een enorme push tot consumeren, aanschaffen, hebben, krijgen, pakken door immense reclames, aanbiedingen van (auto)leningen tegen uiterst lage rentes, en promotiespotjes on TV die de happy-family laten zien te midden van vergaarde rijkdom. Maar eind van de maand zullen toch de termijnen moeten worden ingelost. En dan begint de ellende.

Wat allemaal in dit artikel staat speelt als meer dan een deccenia zichtbaar in Thailand.

Er wordt veel over gedelibreerd, wat zwakke maatregelen, hulpprogramma’s en zo.

Ja, inderdaad, allemaal cosmetisch zonder verbeterende impact.

En ja, inderdaad is gedragsverandering nodig.

Moet wel eerst het Thaise denken van; …”This is de way we do it”.. worden omgebogen

En dat zie ik niet gebeuren.

Het is niet Thai om aan de consequenties van morgen te denken tijdens het doen van vandaag.

Moderator: te generaliserend, dus niet toegestaan.

Tegen het zere been misschien, maar het moet maar eens gezegd: naast wat anderen constateren en schrijven, doneren veel Thai aan de door hun gekoesterde wats (boeddhistische tempels/kloosters).

Geld dat ze eigenlijk niet kunnen missen en als dat wèl het geval is, beter kunnen sparen of schenken aan behoeftigen. Een gelukkig en gezond medemens is in mijn ogen belangrijker dan vergulde boeddhabeelden en chedispitsen.

Zonder iets af te willen doen aan de strekking van het artikel:

De prijs van electriciteit is al minstens 15 jaar gelijk (4,3 Baht per kWh) en is dus – gezien de inflatie – eigenlijk goedkoper geworden.

Onlangs is de prijs zelfs verlaagd tot onder 4 Baht per kWh.

’s Nachts draaien 2 aircons volop, 2 koelkasten, waterpomp voor het zwembad 6 uur per etmaal, waterpomp voor al het water dat er gebruikt wordt en nooit komen we boven de 2,500 Baht per maand.

Water is ook extreem goedkoop: we hebben een grote tuin die vrijwel elke dag uitbundig besproeid wordt en we bezuinigen met drie volwassenen niet op huishoudelijk waterverbruik, we douchen heel wat af.

Het zwembad moet ook regelmatig bijgevuld worden.

Toch betalen we nooit meer dan 250 – 300 Baht per maand (in Petchaburi).