Huishoudschuld zet Thaise economie verder onder druk

Thailand kampt al langer met een hoge schuldenlast onder huishoudens, maar de nieuwste cijfers laten vooral zien hoe kwetsbaar die schuldstructuur is geworden. Op papier lijkt de stijging beperkt, toch zegt de samenstelling van de leningen meer dan de totale omvang alleen.

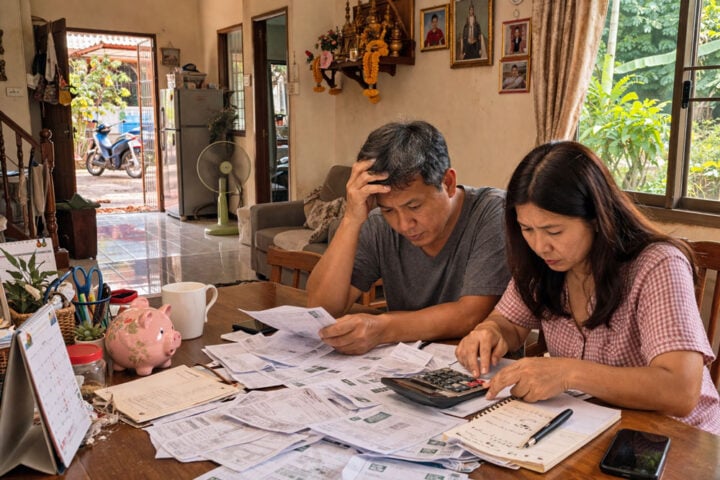

Steeds meer Thai lijken krediet te gebruiken voor lopende uitgaven in plaats van voor investeringen of activiteiten die inkomen opleveren. Dat maakt het herstel van de economie brozer en vergroot de kans dat gezinnen in de problemen komen als prijzen hoog blijven en inkomens achterblijven.

Schulden lopen verder op

Volgens de recentste cijfers kwam de totale huishoudschuld aan het einde van het vierde kwartaal uit op 16,44 biljoen baht. In het vorige kwartaal was dat nog 16,33 biljoen baht. Daardoor steeg ook de schuldquote van 86,4 naar 86,7 procent van het bruto binnenlands product.

Wie alleen naar dat verschil kijkt, kan denken dat de situatie redelijk stabiel blijft. Toch ligt het probleem dieper. De schuld groeit weliswaar niet explosief, maar de manier waarop huishoudens lenen wijst op aanhoudende financiële druk. Veel gezinnen hebben minder ruimte om tegenvallers op te vangen, terwijl het economisch herstel in Thailand nog altijd ongelijk verloopt.

Banken zijn voorzichtiger, andere kredietkanalen groeien

Commerciële banken bleven de grootste kredietverstrekker, met een uitstaande huishoudschuld van ruim 6,08 biljoen baht. Die groei was vrijwel vlak. Dat wijst erop dat banken terughoudender zijn geworden met nieuwe leningen en dat ook consumenten voorzichtiger lenen via het reguliere bankkanaal.

Tegelijk nam de schuld bij gespecialiseerde financiële instellingen toe tot 4,55 biljoen baht. Ook buiten het traditionele bankwezen groeide de kredietvraag. Vooral bij spaarcoöperaties, andere financiële instellingen en aanbieders van persoonlijke leningen liep de schuld duidelijk op. Dat suggereert dat steeds meer huishoudens uitwijken naar toegankelijke, soepelere of snellere vormen van krediet nu gewone bankleningen moeilijker bereikbaar zijn.

Kortlopende leningen worden belangrijker

Een van de duidelijkste signalen van financiële stress is de toename van kortlopende en duurdere leenproducten. De schulden bij creditcardmaatschappijen, leasemaatschappijen en aanbieders van persoonlijke leningen stegen samen tot bijna 1,95 biljoen baht. Ook de schuld bij pandhuizen liep op.

Dat is veelzeggend. Zulke leningen worden vaak gebruikt om tijdelijke tekorten te overbruggen of onverwachte uitgaven op te vangen. Als meer huishoudens daarop terugvallen, betekent dat meestal dat het gewone inkomen onvoldoende is om de kosten van levensonderhoud te dragen. In een periode van hoge prijzen en kwetsbare inkomens is dat een waarschuwingssignaal voor zowel beleidsmakers als kredietverstrekkers.

Consumptieschuld groeit harder dan productieve schuld

Uit de cijfers blijkt ook dat het grootste deel van de huishoudschuld bestaat uit consumptieschuld. Die liep op tot 12,72 biljoen baht, een stijging van meer dan 100 miljard baht vergeleken met het vorige kwartaal. Daarmee wordt steeds duidelijker dat krediet vaker wordt gebruikt voor dagelijkse uitgaven dan voor investeringen die later inkomsten opleveren.

De schulden voor woningen stegen slechts beperkt, wat past bij de zwakke vastgoedmarkt en strengere kredietvoorwaarden. Autoleningen en motorfietsleningen daalden juist licht, net als studieleningen. Daar staat tegenover dat overige persoonlijke consumptieschuld en gereguleerde creditcard- en persoonlijke leningschuld verder toenamen. De schuld voor beroepsmatige of inkomensgenererende doeleinden daalde licht, en dat maakt het beeld extra zorgelijk.

Groeiende kwetsbaarheid remt het herstel

De cijfers laten zien dat het probleem voor Thailand niet alleen de hoogte van de huishoudschuld is, maar vooral de richting waarin die zich ontwikkelt. Als consumptieve schuld blijft groeien terwijl leningen voor inkomensopbouw afzwakken, wordt de economie kwetsbaarder. Huishoudens hebben dan minder financiële veerkracht en kunnen nieuwe schokken moeilijker opvangen.

Voor Thailand is dat een serieus aandachtspunt. Zolang gezinnen moeten lenen om hun dagelijkse uitgaven te betalen, blijft de binnenlandse economie onder druk staan. De nieuwste cijfers zijn daarom meer dan een boekhoudkundige update. Ze zijn een signaal dat het financiële herstel van veel huishoudens nog lang niet is bereikt.

Bron: The Nation

Over deze blogger

-

Dit artikel is geschreven en gecontroleerd door de redactie. De inhoud is gebaseerd op persoonlijke ervaringen, meningen en eigen onderzoek van de auteur. Waar relevant is er gebruikgemaakt van ChatGPT als hulpmiddel bij het schrijven en structureren van teksten. Hoewel er zorgvuldig wordt omgegaan met de inhoud, kan niet worden gegarandeerd dat alle informatie volledig, actueel of foutloos is.

De lezer is zelf verantwoordelijk voor het gebruik van de informatie op deze website. De auteur aanvaardt geen aansprakelijkheid voor eventuele schade of gevolgen die voortvloeien uit het gebruik van de geboden informatie.

Lees hier de laatste artikelen

Vliegtickets3 april 2026Qatar Airways schaalt op: Bangkok en Phuket terug in schema

Vliegtickets3 april 2026Qatar Airways schaalt op: Bangkok en Phuket terug in schema Vliegtickets3 april 2026Lufthansa ziet in Azië eerste signalen van kerosinetekort

Vliegtickets3 april 2026Lufthansa ziet in Azië eerste signalen van kerosinetekort Maatschappij3 april 2026Nakhon Pathom geschokt door kinderbedelnetwerk dat jaren actief bleef

Maatschappij3 april 2026Nakhon Pathom geschokt door kinderbedelnetwerk dat jaren actief bleef Geld en financiën3 april 2026Goudprijs in Bangkok onder druk door afnemende hoop op lagere rente

Geld en financiën3 april 2026Goudprijs in Bangkok onder druk door afnemende hoop op lagere rente