Convention fiscale Thaïlande – Pays-Bas

Beaucoup (trop) a déjà été écrit sur l'imposition des revenus en Thaïlande par les étrangers, notamment les retraités de nationalité néerlandaise. Je risque donc toutes sortes de réactions bonnes ou mauvaises.

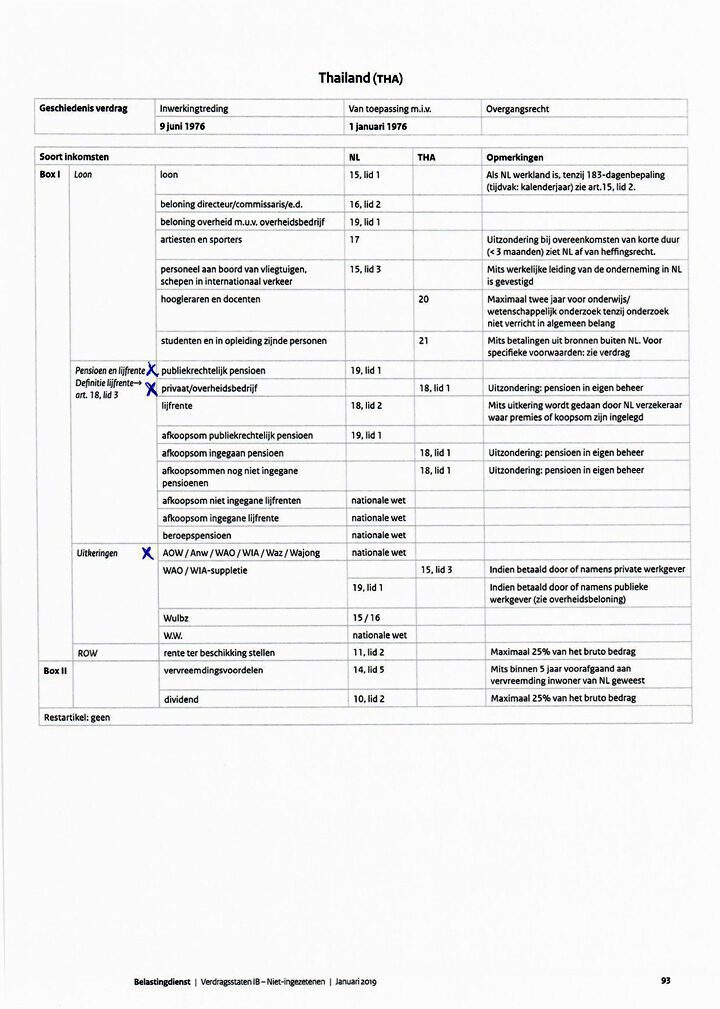

Nous y voilà. Le traité entre la Thaïlande et les Pays-Bas peut être résumé dans le tableau ci-dessous des autorités fiscales néerlandaises. A partir de janvier 2019 ! Il ne pourrait donc pas être plus fiable.

Il n'a vraiment besoin que d'explications sur 3 points.

- Lorsque la colonne NL contient un numéro d'article, les Pays-Bas sont imposables, lorsque la colonne TH contient un numéro d'article, la Thaïlande est imposable. Lorsque la loi nationale de l'État, les deux pays peuvent prélever.

- Pension de droit public, l'ABP pour les fonctionnaires est donc toujours soumise à l'impôt néerlandais et le service thaïlandais n'est pas compétent.

- AOW etc peut donc être taxé par la Thaïlande. Si la Thaïlande le fait, le contribuable peut demander aux autorités néerlandaises une exonération d'impôt pour cette partie de ses revenus et, si nécessaire, demander le remboursement de l'impôt déjà payé pour les années précédentes. Il y a 5 ans maximum.

Si vous souhaitez vérifier le texte de l'article, recherchez sur Google "Treaty States IB Non-residents" et vous pourrez télécharger l'intégralité du traité.

Que vous soyez traité selon ce régime en cas de discussion avec le service thaïlandais dépend des opinions et de l'expertise régionales. En cas d'insatisfaction durable, le bureau des impôts thaïlandais à Bangkok peut proposer une solution.

Salut Klaas,

AOW est taxé aux Pays-Bas et non en Thaïlande, voir votre tableau. Peut-être écrit trop hâtivement.

Hanck,

Je pense que Klaas vient d'expliquer que là où il est dit au niveau national, les deux pays peuvent le prélever, donc si vous le faites prélever en Thaïlande, les Pays-Bas devront prendre du recul.

Que la prestation AOW ne soit pas imposée en Thaïlande est une idée fausse courante. Je l'ai signalé le 21 mars dans Thailand Blog au topic récemment dans Thailand Blog au topic : "AOW taxé ou pas en Thailande".

La convention de double imposition conclue avec la Thaïlande ne fait aucune mention des prestations de sécurité sociale. Et en l'absence d'une disposition conventionnelle, les deux pays peuvent prélever un impôt sur ces revenus. Les Pays-Bas et la Thaïlande appliquent tous deux le principe de l'imposition du revenu mondial, à moins qu'ils ne bénéficient de la protection conventionnelle. Les Pays-Bas prélèvent alors en tant que pays source et la Thaïlande fait de même en tant que pays de résidence, à condition que ce revenu soit effectivement versé à la Thaïlande dans l'année au cours de laquelle il est perçu.

Par la suite, le décret néerlandais sur la prévention de la double imposition de 2001 peut être invoqué, après quoi les Pays-Bas accordent un allégement fiscal jusqu'à un maximum de l'impôt dû en Thaïlande. De plus, cette réduction n'excédera bien sûr jamais l'impôt dû aux Pays-Bas sur cet avantage.

Des négociations ont lieu cette année avec la Thaïlande en vue de convenir d'un nouveau traité. Il est probable qu'un tel nouveau traité comblera cette lacune. Mais il faudra plusieurs années avant qu'un nouveau traité n'entre en vigueur.

cela signifie, je pense, que peu importe qu'il soit taxé en Thaïlande ou aux Pays-Bas.

Après tout, écrit Lammert, « après quoi les Pays-Bas accordent une réduction d’impôt jusqu’à un maximum de l’impôt payable en Thaïlande ». Ainsi, si vous payez moins en Thaïlande qu’aux Pays-Bas, les Pays-Bas prélèveront la différence. Résultat : vous payez le même montant que si les Pays-Bas avaient prélevé un prélèvement.

Il n'y a pas d'erreur dans mon schéma et l'explication. Lammert a tout à fait raison. Voir aussi « Imposition de l'AOW à l'étranger » sous la SVB Il peut être avantageux d'imposer l'AOW en Thaïlande. En le déduisant de votre déclaration de revenus aux Pays-Bas, vous payez un faible montant en Thaïlande, en fonction de la pension de l'État, si vous êtes seul ou en cohabitation. Pour la cohabitation, il y a d'abord une déduction de 190000 5 banht car vous êtes plus âgé. La partie restante est taxée à XNUMX %. De plus, vos revenus qui restent imposés aux Pays-Bas peuvent diminuer d'une tranche d'imposition. La recherche individuelle peut être très rentable.

succès

Désolé de ne pas avoir corrigé mon message précédent

Pourquoi devrais-je payer mes impôts en Thaïlande.

Ils demandent déjà 800.000 XNUMX bahts à avoir sur votre compte que vous ne pouvez pas atteindre pour demander un visa. Je paie mes impôts aux Pays-Bas par principe

Cher Co,

Si vous percevez une pension d'entreprise, payez-vous également l'impôt sur le revenu sur cette pension aux Pays-Bas ou la marquez-vous dans la déclaration d'impôt comme étant imposée en Thaïlande ?

En principe, la Thaïlande est autorisée à prélever sur ce montant (article 18, paragraphe 1, de la convention visant à éviter la double imposition conclue entre les Pays-Bas et la Thaïlande).

Si vous payez aux Pays-Bas mais pas en Thaïlande, votre principe vous coûtera beaucoup d'euros.

D'ailleurs, je ne suis pas d'accord avec ce principe : aux Pays-Bas, vous n'utilisez aucune installation. Vous devez compter sur la Thaïlande pour cela. Les Pays-Bas profitent alors des avantages, mais la Thaïlande des fardeaux !