Thailandblog.nl'ye hoş geldiniz

Ayda 275.000 ziyaretle Taylandblog, Hollanda ve Belçika'daki en büyük Tayland topluluğudur.

Ücretsiz e-posta bültenimize kayıt olun, gelişmelerden haberdar olun!

bülten

Dil ayarı

Oranı Tayland Bahtı

Sponsor

Son Yorumlar

- teun: Sevgili Frans, 'Düzenli' masaj salonlarında bile hanımların biraz harçlık sahibi olmayı sevdikleri bir sırdır.

- sağ: Pragmatik düşünmek isteyen ve yasallaştırma konusunda standart metinler üretmekten daha fazlasını yapan başka bir Hollandalı noter seçin

- sağ: Vize başvurusunda iyi bir hazırlık, işin yarısından fazlasını gerektirir. Bunu yeterince vurgulayamıyorum (hepsine ek olarak...

- Osen1977: Tanınmış b.com'dan da oldukça memnun olduğumu söylemeliyim. Bazen başıma gelen şey, otelin bir parçası olmasıdır.

- Hans Bosch: 'Gerçek' Mojito, Ernest Hemingway'in meşhur ettiği Küba'dan geliyor. Bodeguita del'de her zamanki içkisiydi bu.

- Eric Kuypers: Cornelis, elbette bir soruşturma olacak! 'İntihar' Tayland'da daha yaygın ve hizmetçinin herhangi bir sorunu varsa

- Dama benzeri bir oyun: Sevgili Bert, PSI anteni, 4 çıkışlı transponder (3 televizyonumuz var) ve uzun süredir burayı izliyoruz.

- Cornelis: Hükümet akbabalarının şimdiden bir ekmek tanesi elde etmenin bir yolunu - ve eğer mümkünse bütün bir cumartesiyi - aramaları şaşırtıcı değil

- Frans de Bira: Hiç burada bulundun mu? Çoğu sadece masaj salonudur. Bazı kötü şeyler (mutlu sona ulaşabileceğiniz yer) uzakta

- Marius: https://www.instagram.com/visa_by_rungnapa?igsh=enB2eXJuOW5oeGkw Onun aracılığıyla kolaylıkla vize başvurusunda bulunabilirsiniz. O soruyor

- tonJ: Sevgili Rob V., Deneyimlerim geçen Mart ayından kalma, kontrol listesini onlarca kez kontrol ettim. Her şey yolunda. Öyleyse VF'ye iyi bir ruh halinde gidin

- Jomtien Tammy: Hiç de değil, çünkü Mojito bir Latin ülkesinde (Meksika, Brezilya vb.) üretilen gerçek romdan yapılır. Ve Caip

- Bert: Babam 2019 yılında vefat etti ve TH'de yaşayan kızıma da bir miktar miras bıraktı. Miras beyanının yalnızca e-posta yoluyla yapılması

- Rob V.: Sevgili Ton, bakanlık 2020 yılında bana belirli bölgesel nedenlerden dolayı genel kontrol listesinin KULLANILMADIĞINI bildirdi.

- soymak: Kurslara öncülük eden uygulamayı indirmeyi deneyin. Uygulama yakındaki kursları otomatik olarak arar. fiyatlar ile e

Sponsor

tekrar Bangkok

Menü

Gelişler Bangkok Havalimanı

Dosyalar

sunmak

- fon

- faaliyetler

- Advertorial

- Fuar ajandası

- vergi sorusu

- Belçika sorusu

- manzaraları

- tuhaf

- Budizm

- Kitap eleştirileri

- Sütun

- Corona krizi

- kültür

- Dağbükü

- Bayan

- haftası

- Dosya

- Dalmak

- Ekonomi

- Nın yaşamında bir gün…..

- Adalar

- Yiyecek ve içecek

- Etkinlikler ve festivaller

- Balon Festivali

- Bo Sang Şemsiye Festivali

- Bufalo yarışları

- Chiang Mai Çiçek Festivali

- Çin yeni Yılı

- Dolunay partisi

- Noel

- Lotus festivali - Rub Bua

- Loy Krathong

- Naga Ateş Topu Festivali

- yılbaşı kutlaması

- Phi ta khon

- Phuket Vejetaryen Festivali

- Roket festivali - Bun Bang Fai

- Songkran - Tay Yeni Yılı

- Havai Fişek Festivali Pattaya

- Gurbetçiler ve emekliler

- AOW

- Araç Sigortası

- Bankacılık

- Hollanda'da vergi

- Tayland vergisi

- Belçika Büyükelçiliği

- Belçika vergi makamları

- Yaşamın kanıtı

- DigiD

- göç

- ev kiralamak

- Bir ev al

- Anısına

- gelir tablosu

- Kral Günü

- Yaşam maliyeti

- Hollanda elçiliği

- Hollanda hükümeti

- Hollandalı Derneği

- Haberler

- Vefat etmek

- Pasaport

- Emeklilik

- Sürücü ehliyeti

- dağıtımlar

- seçimler

- genel olarak sigorta

- Visa

- iş

- hastane

- Sağlık Sigortası

- Flora ve fauna

- haftanın fotoğrafı

- Gadgets

- Para ve finans

- Tarih

- Sağlık

- Hayır Kurumları

- Oteller

- evlere bakmak

- Açık

- Han Peter

- Koh Mook

- Kral Bhumibol

- Tayland'da yaşamak

- Okuyucu Gönderimi

- Okuyucu çağrısı

- Okuyucu ipuçları

- Okuyucu sorusu

- Toplum

- pazar yeri

- Sağlık turizmi

- Çevre

- gece hayatı

- Hollanda ve Belçika'dan Haberler

- Tayland'dan Haberler

- Girişimciler ve şirketler

- Eğitim Kurumları

- Araştırma

- Tayland'ı Keşfedin

- Opinie

- Dikkat çekici

- Opropen

- sel 2011

- sel 2012

- sel 2013

- sel 2014

- hazırda bekletme

- Siyaset

- Anket

- Seyahat hikayeleri

- Reizen

- ilişkiler

- alışveriş

- sosyal medya

- Spa ve sağlık

- Spor

- kasabalar

- haftanın açıklaması

- Sahiller

- Dil Eğitimi

- Satılık

- TEV prosedürü

- genel olarak Tayland

- Tayland çocuklu

- Tay ipuçları

- Tay masajı

- turizm

- Çıkmak

- Para birimi – Tayland Bahtı

- editörlerden

- Emlak

- Trafik ve ulaşım

- Vize Kısa Kalış

- Uzun süreli vize

- vize sorusu

- Uçak bileti

- haftanın sorusu

- Hava ve iklim

Sponsor

Sorumluluk reddi beyanı çevirileri

Thailandblog, birden çok dilde makine çevirileri kullanır. Çevrilmiş bilgilerin kullanımı kendi sorumluluğunuzdadır. Çevirilerdeki hatalardan sorumlu değiliz.

Tam metnimizi buradan okuyun feragatname.

imtiyaz

© Copyright Thailandblog 2024. Tüm hakları saklıdır. Aksi belirtilmedikçe, bu sitede bulduğunuz bilgilerin (metin, resim, ses, video vb.) tüm hakları Thailandblog.nl ve yazarlarına (blog yazarlarına) aittir.

Bu bilgilerin tamamen veya kısmen devralınması, başka sitelere yerleştirilmesi, başka bir şekilde çoğaltılması ve/veya ticari kullanımına, Thailandblog tarafından açık yazılı izin verilmedikçe izin verilmez.

Bu web sitesindeki sayfalara bağlantı verilmesine ve bunlara atıfta bulunulmasına izin verilir.

Ana Sayfa » Gurbetçiler ve emekliler » 2019'dan önceki yılların vergi beyannameleri

2019'dan önceki yılların vergi beyannameleri

2019'dan önceki yılları beyan etme davetleriyle ilgili olarak, NL'de yaptığım soruşturmada buna uyulması gerektiği doğrulandı.

AOW hak sahipleri 2015 ile 2019 yılları arasında vergi indiriminden yararlandıysa, vergi beyannameleri, yıllık AOW miktarına bağlı olarak, her yıl 900 € ila 1.300 € - € arasında değişen tahakkukların uygulanacağını gösterecektir. yılda 1.400.

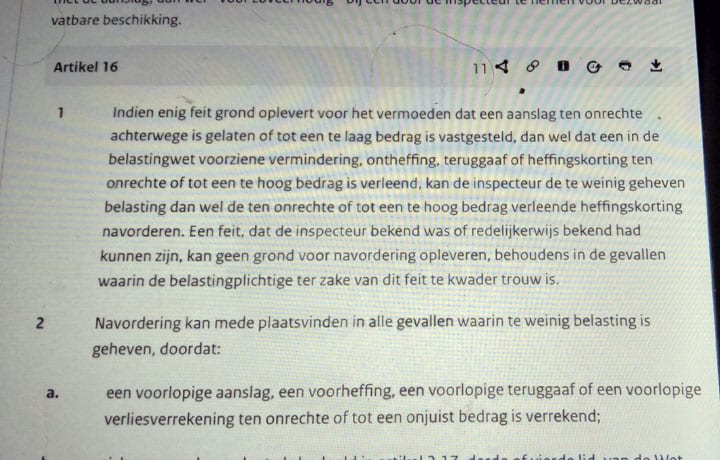

Değerlendirmeler uygulandıktan sonra, Art'a atıfta bulunmak faydalı olabilir. Ek değerlendirmeler ise, Devlet Vergileri Genel Yasası'nın 16. paragrafı.

Hans Bos, Tayland'da ve başka yerlerde tam yardım almayan devlet emeklileri var; Ben kendim yüzde 82'ye sahibim ama sadece yüzde 10'a sahip olan insanlar tanıyorum. Sonuçta, AOW'nin büyüklüğü ikamet ettiğiniz yıl sayısına bağlıdır, AOW tahakkukunun başladığı günden itibaren ana kuralı kullanıyorum.

Çok düşük geliri olan kişiler, yılda 900 avroya asla ulaşmıyor. Umarım korkmazlar...

Sevgili Erik. Tepkinizi anladığımdan emin değilim çünkü siz eski bir vergi memurusunuz. Makale, 1-1-2015 tarihinden itibaren ücret vergisi kredisini yanlış kullanan kişiler için olası ek ücret vergisi değerlendirmesi hakkındadır. Tabii ki, daha düşük bir devlet emekli maaşı aldıysanız, tam ücreti ödemek zorunda değilsiniz. O yıllar için tam devlet emekli maaşı ile, belirtilen miktarlar için ek değerlendirmeler alabilirsiniz. Deneyimlerime dayanarak konuşuyorum çünkü 2015'te bordro vergisi kredisini henüz durdurmamıştım ve haklı olarak 2016'da belirtilen meblağlarda ek bir değerlendirme aldım ve sadece %80 AOW'ye sahibim.

Rob, ben vergi memuru değilim ve hiç olmadım. Ayrıca, düşük bir devlet emekli maaşı ile ek 900 Euro ödemek zorunda olmadığınızı söyleyen yanıtıma da atıfta bulunuyorum. Bu nüans, Hans Bos'un makalesinde yer almıyor.

Uygulanacak değerlendirmelerin miktarları bireysel olarak büyük ölçüde değişebilir. Uygulanacak yıllık değerlendirmeler, devlet emekliliği olmayan AOW alıcıları için genellikle bir takvim yılında alınan AOW yaşlılık aylığının %8,35 ila %8,9'u kadar olacaktır. Bu nedenle değerlendirmelerin miktarı, alınan AOW miktarına bağlıdır ve 1.157'de yıllık maksimum 2018 Euro'ya yükselecektir.

Şu ana kadar müşterilerden aldıklarım 2017 ve 2018 yılları için beyanname verme davetleridir. Dolayısıyla Vergi ve Gümrük İdaresi 2015 ve 2016 yıllarını olduğu gibi bırakıyor gibi görünüyor.

2019'dan itibaren SVB, yurt dışında yaşarken artık vergi indirimi uygulamayacaktır. Ayrıca 1 Ocak 2015'ten itibaren AOW ödeneği söz konusu olduğu sürece bunu yapmasına izin verilmedi!

Vergi beyannamenizi verdikten sonra, aylık AOW ödeneğinizin %106,8'i (12 x %8,9, 1. parantez için gelir vergisi oranıdır) ve vergi faizi tutarında bir gelir vergisi tahakkukuna güvenebilirsiniz.

Genel Devlet Vergi Kanunu'nun 16. Maddesinin 1. paragrafına yapılan itiraz, herhangi bir rahatlık sunmayacaktır, çünkü vergi mükellefi, bir vergi beyannamesi verdikten sonra 45 €'dan fazla parası olacağını makul bir şekilde bilebilirken, bir beyanname vermemiştir. gelir vergisi borcu olacaktır.

Bazen müfettiş varsayılan bir ceza verir. Buna itiraz ederdim.

AB kurallarına göre, AB ülkesinde vergi ödemek zorunda olan her AB vatandaşı, Hollanda'da yaşayanlarla aynı muafiyetlerden yararlanma hakkına sahiptir.

Ayrıca bkz. antlaşmalar hukuku ile ilgili 27. Madde – Anayasa'nın 93. ve 94. Maddeleri

ayrıca bkz. AİHM – eşitlik ilkesi ve bununla ilgili ayrımcılık yasağı

itirazımla hazır

Merhaba Edward,

Yanıtınızın Tayland'da yaşamakla ve bu nedenle vergi indirimi hakkını kaybetmekle kesinlikle hiçbir ilgisi olmamasının yanı sıra, AB hukuku ile ilgili olarak Hollanda vergi yasası konusunda tamamen yanılıyorsunuz.

1 Ocak 2015 tarihi itibariyle, 2001 Gelir Vergisi Kanununda iki kavram getirilmiştir:

a. nitelikli yabancı vergi mükellefi ve

B. nitelikli olmayan yabancı vergi mükellefi.

Re a. Hak kazanmak için AB, İzlanda, Norveç, İsviçre veya Lihtenştayn'da veya BES adalarından birinde ikamet ediyor olmanız gerekir. Ayrıca, dünya çapındaki gelirinizin %90'ı Hollanda'da vergilendirilmelidir ve ikamet ettiğiniz ülkeden bir gelir tablosu sunabilmelisiniz.

Akabinde, ikamet ettiğiniz ülkedeki sınırlı vergi hakkınız nedeniyle ikamet ettiğiniz ülkede bundan yararlanamamanız durumunda, vergi kredilerine, kişisel yükümlülükler için kesintiye ve 3. kutu için vergiden muaf ödeneğe hak kazanırsınız. İkincisini yalnızca kısmen yapabiliyorsanız, orantılı yöntem uygulanacaktır.

Reklam b. a.'da belirtilen koşulları karşılamıyorsanız, vergi indirimi, kişisel yükümlülük kesintileri ve kutu 3 için vergiden muaf ödenek alma hakkınız yoktur. Başka bir deyişle: sözde "çevre"de yaşıyor olsanız bile ancak dünya çapındaki geliriniz Hollanda'da %90 oranında vergilendirilmeye uygun değilse, Tayland'da (ve diğer birçok ülkede) yaşadığınızla aynı vergi rejimine tabi olursunuz.

AB Adalet Divanı'nın yerleşik içtihadı göz önüne alındığında, şimdi %90 gerekliliği hakkında söylenecek yeterince şey var.

Yürürlükteki içtihada uymak için, şimdi meclis kararıyla bir "portmanto makalesi" oluşturuldu ve Devlet Maliye Bakanı'ndan bir politika notu geçen ay yayınlandı, ancak nitelikli ve uygun olmayan olarak ikiye ayırma ilkesi. nitelikli yabancı vergi mükellefleri hala ayakta.

“Eşitlik ilkesi ve buna bağlı ayrımcılık yasağı” konusundaki yorumunuzla da tamamen yanılıyorsunuz. AB Adalet Divanı, ülkesellik ilkesine dayanması koşuluyla, farklı muameleye izin verilebileceğine dair çeşitli kararlarda karar vermiştir.

Tek geçerli nokta, hiçbir yasal düzenlemenin AB içinde kişilerin, malların ve sermayenin serbest dolaşımını engellememesidir! Ve mevcut davada durum böyle değil. Hatta AB, eski isteğe bağlı sistem AB yasasıyla çeliştiği için Hollanda'yı eski isteğe bağlı planı yenisiyle değiştirmeye çağırdı!

Bu arada, AB Adalet Divanı'nın içtihatlarına uymak için yeni düzenleme de bu nedenle bir ölçüde “aerodinamik” hale getirildi.

Sevgili Edard, tam olarak ne demek istiyorsun? AB kurallarına göre AB ülkesinde vergi ödemek zorunda olan AB vatandaşı var mı? İspanya'da yaşayan bir Hollanda vatandaşını mı kastediyorsunuz? Bunun Tayland ile ne ilgisi var? Kendini tanıt?

Gerçekten de, vergi makamları kurtaramaz. Bu gibi durumlarda, müfettiş yalnızca 2017 ila 2019 yılları için değerlendirmeler uygulayabilir.

Vergi makamları neden ek taleplerde bulunamıyor, sadece 2017 ve 2018 yılları için tahakkuk uyguluyor, Joop.

Bu tamamen yanlıştır. Gelir vergisi gibi bir vergi tahakkuku söz konusu olduğunda, vergi makamları ilke olarak vergi yılından beş yıl sonra ek tahakkuklar yapabilir veya vergi beyannamesi verdikten sonra tahakkuklar uygulayabilir. Bu süre, verilen herhangi bir uzatmanın süresi kadar uzar.

Yabancı gelir veya malvarlığı söz konusu ise 12 yıllık bir süre dahi geçerlidir.

Yalnızca müfettiş tarafından vergi mükellefi tarafından fark edilebilen bir hata olması durumunda ek talep süresi iki yıldır. Bu durumda durum böyle değil. Ne de olsa, ilgililer 2017 ve 2018 yılları için vergi beyannamesi veremediler ve şimdi müfettiş tarafından ilk kez vergi beyannamesi vermeye davet ediliyorlar. Aşağıdakiler bir değerlendirmedir ve bu nedenle ek bir iddia yoktur.

Prensipte müfettiş 2015 ve 2016 yılları için de davet mektupları gönderebilirdi ama görünüşe göre (daha önce yazdığım gibi) bu yılları rahat bırakmış. Ve bu, vergi makamlarından iki aydan fazla yaşlılık aylığı için güzel bir hediye.

Diğer bir deyişle: Vergi ve Gümrük İdaresi en yakın dostunuzdur!

Sevgili Lammert,

Cevabınız birkaç nedenden dolayı kesinlikle yanlış. (Bu alanda uzman olduğunuzu düşünmüştüm ama bu oldukça hayal kırıklığı yarattı.) Yanıtınızda o kadar çok yanlışlık var ki onlara yanıt vermeyeceğim; Burada vergi hukuku öğretmeyeceğim.

Cevaplarınızda biraz daha dikkatli olmanızı nazikçe ama acilen rica ediyorum/tavsiye ediyorum, çünkü yanlış bilgilerinizle sadece okuyucuları yanlış yola sokarsınız.

Joop, benim de bir derse ihtiyacım yok ama L de Haan'ı burada nasıl sergilediğine dair biraz kanıt olsa iyi olur. Yukarıdaki yanıtınız şimdi çamur atma gibi bir şeye sahip. Ayrıca, buradaki herkes, gümrükleme sonrası kurtarma konusunda sizin uzman görüşlerinizden faydalanmaktadır.

Takdir ediyorum,

Kendi içinde bir noktan var. Ancak Lammert mesajıma (tamamen gereksiz bir şekilde) kaba bir şekilde yanıt verdiğinde, suratına bir tokat istiyor.

Görünüşe göre Lammert, ek toplama için gerekli olan yeni bir gerçek hakkında yeterli bilgiye sahip değil (kanıtlanmış kötü niyet hariç).

Geçmişte bu araç aracılığıyla (bu blogda) vergi konularını düzenli olarak yorumladım ve açıkladım. Bunu yapmayı bıraktım (ayrıca Charly'nin makalesine bakın), çünkü vergi hukuku alanında meslekten olmayan ve (konuyla ilgili herhangi bir bilgiden etkilenmeden) okuyucuları yanılttıklarına inanan insanlardan çok fazla saçma yorum vardı. onların dezenformasyon. koymak zorunda.

Elbette herkesin kendi görüşüne hakkı vardır, ancak bence bu blog başkalarına doğru bilgilerle yardımcı olmayı ve kimseye faydası olmayan her türlü saçmalığı boşluğa atmamayı amaçlıyor.

Merhaba Joop,

Anladığım kadarıyla (bu arada, ilk defa değil) "vergi meseleleri" sizin günlük işiniz değil. Cevabımda o kadar çok hata olduğunu düşünüyorsun ki içine giremezsin.

Sizce de bu bir zayıflık işareti değil mi? Evet!

Burada vergi hukuku öğretmeyeceksin. Ancak, sizi temin ederim ki, birazdan sunacağım Masterclass Uluslararası Vergi Hukuku için olası bir kaydınız, temel bilgi eksikliğinden dolayı yerine getirilmeyecektir!

"Ek değerlendirme ve ek değerlendirme" konusuyla ilgili olarak, sizi aşağıdaki bağlantıdan okuyabileceğiniz "Rendement.Fiscaal" tarafından okunabilir bir makaleye yönlendiriyorum:

https://www.rendement.nl/contact-belastingdienst/nieuws/het-verschil-navordering-en-naheffing.html

Ancak bu ticaret dergisinin editörlerinin de uzman olduğunu düşünmeyebilirsiniz. Bana verdiğiniz cevaba bakılırsa, başka türlü olması pek mümkün değil!

Sadece ilk yorumumda yazdıklarımı açıklığa kavuşturmak için.

Prensip olarak, Vergi ve Gümrük İdaresinden vergi beyannamesi vermek için bir ön davetten bahsediyoruz. Birkaç durumda müfettişin ihmal cezası da verdiğine rastladım. Orada yazdığım gibi, buna itiraz edebilirsiniz.

Yargıtay'ın bazı kararlarına göre, mükellefin bu davete uymaması halinde vergi müfettişinin beyanname vermeye davet mektubunu ve öngörülen hatırlatmayı ibraz etmesinden sonra gecikme cezasına hükmedilmesi mümkündür. , aslında kendisine gönderildi. ulaştı.

Hem davet mektubu hem de hatırlatma taahhütlü posta ile gönderilmez, bu nedenle müfettiş zaten 0 : 1 açıktadır!

Ne yazık ki, Lammert de Haan'ın iddia ettiği şey yine yanlış. Okuyucuları tekrar tekrar yanlış bilgilendirmeyi bıraksa iyi olurdu.

Kanıtlamadan 'yanlış' demeye devam edemezsin, Joop

lammert,

Ne yazık ki, sizden başka (tamamen gereksiz) beceriksiz ve olgunlaşmamış bir yanıt.

Vergi hukuku alanında sizden daha bilgili ve tecrübeli olduğumu düşünebilirsiniz.

Planladığınız “Masterclass” ile iyi şanslar; Seyirciler için umarım çok fazla yanlışlık yapmazsınız.

Demek gönderdiğim bağlantıyı açmadınız veya Fiscaal.Rendement editörlerinin yazdığı makaleye de tamamen katılmıyorsunuz. Ama lütfen bu yazıya bir “vergi uzmanı” olarak yorum yapın.

Sizin ve diğer okuyucular için makalenin tamamını aşağıya koyuyorum.

“Yeniden kaldırın veya geri kazanın

Vergi ve Gümrük İdaresi, kuruluşunuzun borçlu olduğu vergi veya katkı payları konusunda temerrüde düştüğü kanaatindeyse, ek bir tarh veya ek tarh uygulayabilir. Değerlendirme türü, vergi türüne bağlıdır.

28 Ağu 2017 | editörler tarafından

Kuruluşunuzun ek bir değerlendirmeyle mi yoksa ek bir değerlendirmeyle mi (araçla) karşı karşıya kalacağı vergi türüne bağlıdır. Tahakkuk vergileri ile beyan vergileri arasında ayrım yapmalısınız. Vergi tahakkuku söz konusu olduğunda, Vergi ve Gümrük İdaresi vergi beyannamenize dayalı olarak bir tahakkuk yapacaktır. Örneğin, gelir vergisinde veya kurumlar vergisinde durum böyledir. Daha sonra değerlendirmenin yanlış olduğu ortaya çıkarsa, vergi makamları ek bir değerlendirme (araç) uygulayabilir.

Aynı anda rapor edin ve ödeyin

Kuruluşunuz, KDV veya bordro vergileri gibi bir vergi beyannamesi için bir değerlendirme almaz. Vergi beyannamesi verirken aynı zamanda vergi beyannamesine göre ödenmesi gereken tutarı da Vergi ve Gümrük İdaresine aktarmanız gerekir. Vergi makamları daha sonra bunu ek bir vergi değerlendirmesi (araç) ile düzeltebilir.

Ek değerlendirme ve ek toplama için son tarihler

Vergi ve Gümrük İdaresi süresiz olarak ek tahakkuk veya ek talepte bulunamaz. Prensip olarak, ek bir değerlendirmenin dayatılması için beş yıllık bir süre geçerlidir. Bu süre, verilen erteleme süresi kadar uzar. Ancak bazen farklı bir terim geçerli olabilir. Örneğin bilinen bir hata durumunda ek talep süresi iki yıl ile sınırlıdır. Yurt dışından elde edilen gelir veya mal varlığı ile ilgili ise 12 yıllık bir süre uygulanır.

Ek tarhiyat yapılması halinde, Vergi ve Gümrük İdaresi vergi borcunun doğduğu veya iadenin yapıldığı yıldan itibaren beş yıla kadar ek tarhiyat uygulayabilir. Vergi borcunun, tabi olduğu taşınmaz veya hakların intifa hakkı iktisabından doğması halinde 12 yıllık bir süre uygulanır.

https://www.rendement.nl/contact-belastingdienst/nieuws/het-verschil-navordering-en-naheffing.htmlbaşlıklı bir kılavuz yayınladı

Artık vergi hukukunun ayrı bir alan olduğunun ve meslekten olmayan biri olarak sizin de oldukça yanılabileceğinizin farkında mısınız?

Lammert, Joop'un daha önce de belirttiği gibi, ancak yeni bir gerçek varsa ileri sürülebilir. Ve yok, çünkü vergi makamları zaten tüm bilgilere (fayda, ikamet yeri, stopaj vergisi) sahip. Yani, tüm saygımla, yanılıyorsunuz.

2017 ve 2018 yılları için bir beyanname talep edilebilir çünkü bu, vergi makamlarının bir tahakkuk uygulaması gereken üç yıllık süreye denk gelir.

Merhaba Pete,

Neden Rendement.Fiscaal'daki başyazıyı okumak için zaman ayırmadın? Başlangıçta bu makaleye bir bağlantı gönderdikten sonra, metnin tamamını Tayland Blogunda bile yayınladım. Bu metni burada tekrar etmeyeceğimi anlayacaksınız.

Peki Vergi ve Gümrük İdaresi ek tarhiyat uygulanmasına ne diyor?

“Önceden hesaplanandan daha fazla vergi ödemek zorunda mısınız?

Yoksa daha önce hesapladığımızdan daha az vergi iadesi mi alacaksınız? Yoksa daha önce o yıl için bir vergi değerlendirmesi almadınız mı? Ardından ek bir değerlendirme alacaksınız.

Ek bir değerlendirme ne zaman alacaksınız?

Aşağıdaki durumlarda ek bir değerlendirme alabilirsiniz:

• Yeni bir gerçek var.

Bu, önceki vergi tahakkuku belirlendiğinde henüz bilinmeyen bir gerçektir.

• Vergi beyannamesi vermediniz ancak vergi beyannamesi vermiş olmanız gerekirdi.

Ne zamana kadar ek bir değerlendirme alabilirsiniz?

Vergi borcunuzun doğduğu vergi döneminin (genellikle takvim yılı) bitiminden sonraki 5 yıl içinde ek bir değerlendirme alabilirsiniz.

bakınız:

https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/standaard_functies/prive/contact/rechten_en_plichten_bij_de_belastingdienst/navorderingsaanslag

Vergi ve Gümrük İdaresi'nin internet sitesinde ayrıca şu bilgiler yer alıyor:

“Mektup almadın mı? Yine de bir rapor doldurmanız gerekebilir

Bir beyanda bulunmanız gerekip gerekmediğini kendiniz kontrol etmenizi rica ediyoruz. Vergi iadesi bile alabilirsiniz. Örneğin, kesintileriniz varsa. Çünkü tıbbi harcamalarınız gibi bazı verilere sahip değiliz. Kesintiler hakkında daha fazla bilgi edinin.

Mijn Belastingdienst'te bir test dönüşü tamamlayarak bunu kontrol edebilirsiniz. Verileri göndermediğiniz sürece beyanda bulunmazsınız.

Vergi beyannamenizi tamamladıktan sonra sonucu hemen göreceksiniz.

Formu doldurduktan sonra 47 € veya daha fazla ödeme yapmanız gerektiği anlaşılırsa beyanname vermekle yükümlüsünüz.”

bakınız:

https://www.belastingdienst.nl/wps/wcm/connect/nl/belastingaangifte/content/moet_ik_aangifte_doen

ÇÖZÜM:

• Yeni bir olgu söz konusu değil (sonuçta daha önce herhangi bir değerlendirme yapılmadı), ilgili kişilerin yasal olarak bunu yapmakla yükümlü oldukları halde suçu bildirmemeleri söz konusu.

• Vergi makamları, vergi yılının bitiminden sonra (en az) 5 yıl süreyle (ek vergi) tahakkuku uygulayabilir. Bkz. Genel Devlet Vergisi Kanunu Madde 16(3).

• Yurt dışından elde edilen gelir veya mallarla ilgili ise süre 12 yıldır.

• Vergi beyannamesinin verilmesinde erteleme yapılmışsa, bu erteleme süresi yukarıda belirtilen 5 veya 12 yıla eklenecektir.

• Ancak aynı zamanda Rendement.Fiscaal editörlerinin, Vergi Dairelerinin ve Genel Eyalet Vergi Kanununun tamamen hatalı olduğuna inanıyor olabilirsiniz!

Bu arada, "yeni bir gerçek" ile ilgili yorumunuz çok basit. Genel Devlet Vergi Yasası'nın 16. Maddesinin eski metnine hâlâ sahip olabilirsiniz. Bu nedenle, onu hemen yeni metinle değiştirirdim.

Ayrıca, Yüksek Mahkeme'nin "yeni olgu" kavramına ve sonrasında nasıl davranılacağına ilişkin madde veren çok sayıda kararı ortaya çıkmıştır:

1. “Bilinebilir bir hata” ile ilgili olarak Başsavcı'dan güzel bir sonuç (20 Şubat 2018/ECLI:NL:PHR:2018:180).

2. Aynen Yüksek Mahkeme'nin 10 Ocak 2014 tarihli kararı (ECLI:NL:HR:2014:8).

3. Müfettiş tarafından yapılan bir değerlendirme hatası hakkında: Yüksek Mahkeme, 27 Haziran 2014 (ECLI:NL:HR:2014:1528). .

Sevgili Pete,

Gönderime (uygar) uzmanınız ve tamamen doğru yanıtınız için teşekkür ederim.

Lammert de Haan'ın (bundan böyle: LdeH olarak anılacaktır) mesajınıza verdiği yanıta cevaben, aşağıdakileri.

1. LdeH, mesajıma gereksiz yere kaba tepki verdiği gibi, sarsıntılı (gereksiz yere nahoş) bir tonla haklı olması ve size ders vermesi gerektiğini düşünüyor.

2. LdeH, bir ticaret dergisinden bir makaleyi, o makaledeki bariz hataları düzeltmeden körü körüne kopyaladığını zımnen kabul eder. (Bakınız ek vergi tarhı ve ek tarh kavramları farklı kavramlar olsa da karıştırılmaktadır.)

3. LdeH, vergi makamlarının ek taleplerde bulunabileceği konusunda haklıysa, müfettiş neden 2015 ve 2016 yılları için beyanname verme talebinde bulunmuyor? Bu nedenle müfettiş bunu yapmaz, çünkü yeni bir olgunun olmaması nedeniyle ek iddialarda bulunamayacağını çok iyi bilir.

4. LdeH'in yaptığı hatalar/hatalar için hem sizden hem de okuyuculardan özür dilemesi takdir edilecek ve bundan sonra kendini daha medeni bir üslupla ifade etmesi de güzel olacaktır.

Saygılarımla, Joop (vergi avukatı)

Yani, gerçekte, "sahtekarlar" artık yasaya uyanlara karşı mali bir avantaja sahip mi? Ne de olsa 2015 ve 2016 için değerlendirilmediler. Yani tipik olarak Hollandalılar.

Sahtekarlar, R? İnsanlar daha önce aldattı. Size daha önce SVB'nin uyuduğunu ve insanları yanlış yola soktuğunu veya geride bıraktığını söyledim. Bu söze karşıyım.

Ayrıca "hile" teriminin fazla kullanıldığını düşünüyorum Erik. Bu genellikle, SVB'nin işini gerektiği gibi yapacağına güvenebileceğine inanan yardım talebinde bulunan kişinin cehaletinden kaynaklanmaktadır.

Ve hangi yardım talep sahibi, yardım şartnamesini veya yıllık bildirimini iyice inceler ve SVB'nin "vergi indirimleri uygulanır" arkasında "evet" demesinin ne anlama geldiğini bilir?

Hayır: SVB'nin “kurbanları” konusunda da daha ılımlı düşünüyorum, çünkü bundan bahsediyoruz!

SVB burayı çok renkli hale getirdi. Örneğin, Taylandlı bir müşteri SVB'ye bir mektup göndererek kendisi için vergi indirimi uygulamasını durdurdu. Hiçbir tepki veya işlem yok.

Filipinli bir müşteriyle, SVB onu daha da renkli hale getirdi. Bir noktada SVB'den bir özür mektubu aldı: vergi indirimlerini uygulamadılar. Sonuç, yetersiz devlet emekliliği nedeniyle SVB'den fena olmayan bir ek ödeme oldu. Ne yazık ki eğlence onun için kısa sürdü: Beyan üzerine, vergi indirimlerinin SVB tarafından yanlış uygulanması Vergi Daireleri tarafından düzeltildi!

Hile yapanları zaten parantez içine almıştım, ancak yasadaki değişiklikten tamamen haberdar olan ancak vergi kredilerini durdurmak için kasıtlı olarak herhangi bir işlem yapmayan birkaç kişi tanıyorum. Yaptım, sonuç olarak hiçbir şey yapmayanlara kıyasla mali açıdan dezavantajlı durumdaydım. Bu insanlara ne diyeceğimi bilmiyorum, belki de "vurguncu"?

Erik

nacizane görüşüme göre, SVB uyumuyor ve yasada bir değişiklik yapmayı kasten reddetti. Bunu bir devlet kurumundan kabul edilemez buluyorum. “Hile” derken kasten harekete geçmemeyi ve vergi ödememeyi seçen insanları kastediyorum. Bilmeyenler belli ki dolandırıcı değil mağdur. O zaman çok iyi?

Bir zamanlar birinin söylediği bir isimde ne var? İşlerin olması gerektiği gibi gitmediği konusunda hemfikiriz.

Erik

ikimiz de bu konunun kapsamlı bir şekilde tartışıldığı konusunda hemfikiriz. İnternette okumamış olsalardı, resmi olmayan sohbet kutuları aracılığıyla okurlardı. İşlerin olması gerektiği gibi gitmediği yine de nazikçe ifade ediliyor.