Tax treaty Thailand – Netherlands

Marami na (napakarami) ang naisulat tungkol sa taxability ng kita sa Thailand ng mga dayuhan, lalo na ang mga pensiyonado ng Dutch na nasyonalidad. Kaya't isinasapanganib ko ang lahat ng uri ng mga reaksyon tama o mali.

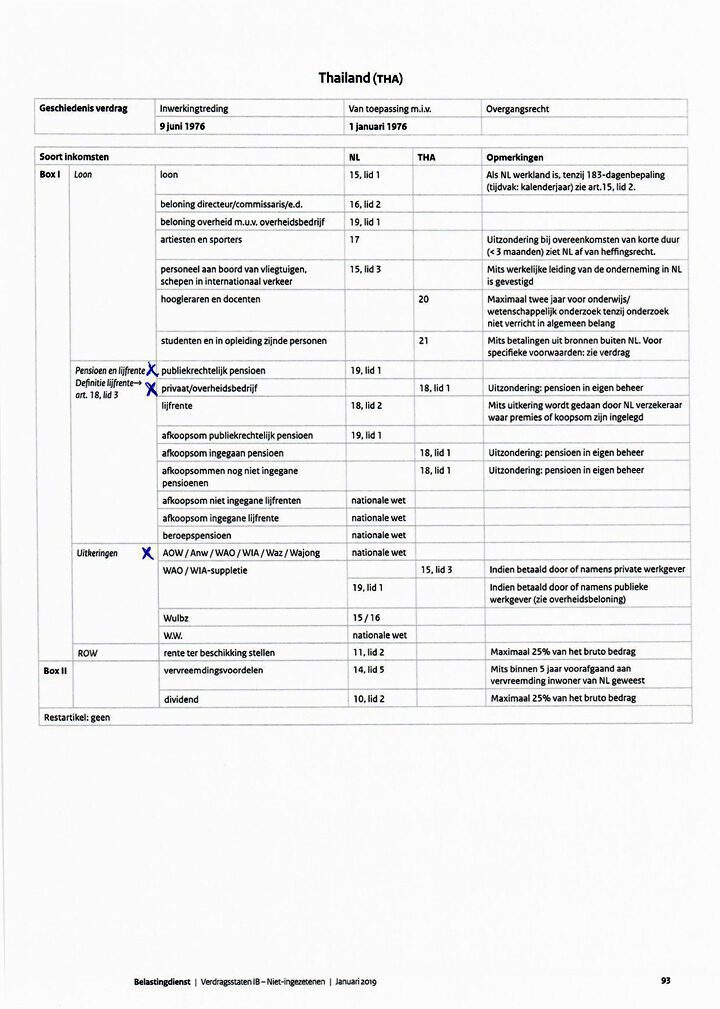

Dito na tayo. Ang kasunduan sa pagitan ng Thailand at Netherlands ay maaaring ibuod sa talahanayan sa ibaba mula sa mga awtoridad sa buwis ng Dutch. Mula Enero 2019! Kaya hindi ito maaaring maging mas maaasahan.

Ito ay talagang nangangailangan lamang ng ilang paliwanag sa 3 puntos.

- Kung saan ang column ng NL ay naglalaman ng numero ng artikulo, ang Netherlands ay mabubuwisan, kung saan ang column ng TH ay naglalaman ng numero ng artikulo, ang Thailand ay mabubuwisan. Kung saan ang pambansang batas ng estado, ang parehong bansa ay maaaring magpataw.

- Ang pensiyon ng pampublikong batas, ang ABP para sa mga empleyado ng gobyerno ay palaging napapailalim sa buwis ng Dutch at ang serbisyo ng Thai ay walang kakayahan.

- Ang AOW atbp ay maaaring buwisan ng Thailand. Kung gagawin ito ng Thailand, maaaring mag-apply ang nagbabayad ng buwis sa mga awtoridad ng Dutch para sa exemption mula sa pagbubuwis para sa bahaging iyon ng kanilang kita at posibleng humiling ng refund ng buwis na nabayaran na para sa mga nakaraang taon. Maximum 5 taon na ang nakalipas.

Kung gusto mong suriin ang teksto ng artikulo, i-google ang "Treaty States IB Non-residents" at maaari mong i-download ang buong treaty.

Kung ikaw ay tratuhin ayon sa pamamaraang ito sa kaganapan ng isang talakayan sa serbisyo ng Thai ay nakasalalay sa mga panrehiyong pananaw at kadalubhasaan. Kung mayroong pangmatagalang kawalang-kasiyahan, ang tanggapan ng buwis sa Thai sa Bangkok ay maaaring mag-alok ng solusyon.

Hi Klaas,

Ang AOW ay binubuwisan sa Netherlands at hindi sa Thailand, tingnan ang iyong talahanayan. Marahil ay isinulat ng masyadong nagmamadali.

Hank,

I think Klaas just explained that where it says nationally, both countries can levy it, so if you have it levied in Thailand, the Netherlands will have to take a step back.

Na ang benepisyo ng AOW ay hindi mabubuwisan sa Thailand ay isang karaniwang maling kuru-kuro. Itinuro ko ito noong Marso 21 sa Thailand Blog sa paksa kamakailan sa Thailand Blog sa paksang: "AOW taxed or not in Thailand."

Ang double taxation treaty na natapos sa Thailand ay hindi binanggit ang mga benepisyo sa social security. At sa kawalan ng probisyon ng kasunduan, ang parehong mga bansa ay maaaring magpataw ng buwis sa naturang kita. Parehong inilalapat ng Netherlands at Thailand ang prinsipyo ng pagbubuwis ng kita sa buong mundo, maliban kung tinatamasa nila ang proteksyon ng kasunduan. Ang Netherlands pagkatapos ay nagpapataw bilang pinagmumulan ng bansa at ang Thailand ay gumagawa ng katulad ng bansang tinitirhan, sa kondisyon na ang kita na ito ay aktwal na iniambag sa Thailand sa taon kung saan ito tinatangkilik.

Kasunod nito, sa Netherlands, ang Double Taxation Decree 2001 ay maaaring gamitin, pagkatapos nito ay nagbibigay ang Netherlands ng tax relief hanggang sa maximum na buwis na dapat bayaran sa Thailand. Bilang karagdagan, ang pagbawas na ito ay siyempre hindi lalampas sa buwis na dapat bayaran sa Netherlands sa benepisyong ito.

Ang mga negosasyon ay nagaganap ngayong taon sa Thailand para sa layunin ng pagsang-ayon sa isang bagong kasunduan. Malamang na ang ganitong bagong Treaty ay pupunan ang puwang na ito. Ngunit aabutin ng ilang taon bago magkabisa ang isang bagong Treaty.

ibig sabihin, sa tingin ko, walang pinagkaiba kung ito ay binubuwisan sa Thailand o sa Netherlands.

Pagkatapos ng lahat, isinulat ni Lammert, "pagkatapos nito ay nagbigay ang Netherlands ng pagbabawas ng buwis hanggang sa pinakamataas na buwis na babayaran sa Thailand." Kaya kung magbabayad ka ng mas mababa sa Thailand kaysa sa babayaran mo sa Netherlands, ipapataw ng Netherlands ang pagkakaiba. Resulta: binabayaran mo ang parehong bilang kung ang Netherlands ay nagpataw ng buwis.

Walang mali sa diagram ko at sa paliwanag. Talagang tama si Lammert. Tingnan din ang "Pagbubuwis sa AOW sa ibang bansa" sa ilalim ng SVB. Maaari itong maging kapaki-pakinabang na buwisan ang AOW sa Thailand. Sa pamamagitan ng pagbabawas nito sa iyong tax return sa Netherlands, magbabayad ka ng mababang halaga sa Thailand, depende sa pensiyon ng estado, kung ikaw ay nakatayong mag-isa o naninirahan. For cohabiting, may deduction muna na 190000 banht dahil mas matanda ka. Ang natitirang bahagi ay binubuwisan ng 5%. Bilang karagdagan, ang iyong kita na nananatiling binubuwisan sa Netherlands ay maaaring bumaba ng isang bracket ng buwis. Ang indibidwal na paghahanap ay maaaring maging lubhang kumikita.

tagumpay

Paumanhin hindi itama ang aking nakaraang post

Bakit ko babayaran ang aking mga buwis sa Thailand.

Humihingi na sila ng 800.000 baht na magkaroon sa iyong account na hindi mo maabot para mag-apply ng visa. Nagbabayad ako ng aking buwis sa Netherlands bilang isang bagay ng prinsipyo

Dear Co,

Kung nakatanggap ka ng pension ng kumpanya, nagbabayad ka rin ba ng income tax sa pension na ito sa Netherlands o minarkahan mo ba ito sa tax return bilang binubuwisan sa Thailand?

Sa prinsipyo, pinahihintulutan ang Thailand na magpataw dito (Artikulo 18, talata 1, ng Treaty para sa pag-iwas sa dobleng pagbubuwis na natapos sa pagitan ng Netherlands at Thailand).

Kung magbabayad ka sa Netherlands ngunit hindi sa Thailand, ang iyong prinsipyo ay babayaran ka ng maraming euro.

Nagkataon, hindi ako sumasang-ayon sa prinsipyong ito: sa Netherlands hindi ka gumagamit ng anumang mga pasilidad. Kailangan mong umasa sa Thailand para diyan. Ang Netherlands ay tinatamasa ang mga benepisyo, ngunit ang Thailand ang mga pasanin!