Mirë se vini në Thailandblog.nl

Me 275.000 vizita në muaj, Thailandblog është komuniteti më i madh i Tajlandës në Holandë dhe Belgjikë.

Regjistrohu për buletinin tonë falas me e-mail dhe qëndro i informuar!

newsletter

Cilësimi i gjuhës

Vlerësoni Baht Thai

Sponsor

Komentet e fundit

- Teun: E dashur Frans, Është sekret i hapur që zonjat, edhe në sallonet e masazhit 'të rregullta', u pëlqen të kenë pak para xhepi.

- Djathtas: Zgjidhni një noter tjetër holandez, një noter që dëshiron të mendojë në mënyrë pragmatike dhe bën më shumë sesa të gjenerojë tekste standarde për legalizimin

- Djathtas: Përgatitja e mirë është shumë më tepër se gjysma e betejës kur aplikoni për vizë. Nuk mund të theksoj mjaftueshëm se (përveç të gjitha...

- Osen1977: Më duhet të them se jam shumë i kënaqur edhe me b.com-in e njohur. Ajo që më ka ndodhur ndonjëherë është se hoteli ka një pjesë të tij

- Hans Bosch: Mojito 'e vërtetë' vjen nga Kuba, e bërë e famshme nga Ernest Hemingway. Ishte pija e tij e rregullt në Bodeguita del

- Eric Kuypers: Cornelis, sigurisht që do të ketë një hetim! 'Vetëvrasja' është më e zakonshme në Tajlandë dhe nëse nëpunësi kishte ndonjë sch

- Ludo: I dashur Bert, ne kemi kohë që shikojmë këtu me një pjatë PSI, transponder me 4 dalje (kemi 3 televizorë) dhe

- Kornelisi: Nuk është për t'u habitur që shkaba e qeverisë tashmë po kërkon një mënyrë për të marrë një kokërr bukë - dhe nëse është e mundur një të shtunë të tërë

- Frans de Birra: Ke qene ndonjehere ketu? Shumica janë vetëm sallone masazhi. Disa gjëra të këqija (ku mund të keni një fund të lumtur) larg

- Marius: https://www.instagram.com/visa_by_rungnapa?igsh=enB2eXJuOW5oeGkw Mund të aplikoni lehtësisht për vizë nëpërmjet saj. Ajo pyet

- TonJ: I dashur Rob V., Përvojat e mia datojnë nga marsi i kaluar, e kontrollova listën e kontrollit dhjetëra herë. Gjithçka në rregull. Pra, shkoni në VF me humor të mirë

- Jomtien Tammy: Aspak, sepse një Mojito bëhet me rum të vërtetë të prodhuar në një vend latin (Meksikë, Brazil etj.). Dhe Kaipi

- Bert: Babai im ka ndërruar jetë në vitin 2019 dhe gjithashtu i ka lënë një shumë vajzës sime që jeton në TH. Deklarata e trashëgimisë thjesht me email

- Rob V.: I dashur Ton, ministria më informoi në vitin 2020 se lista e përgjithshme e kontrollit NUK MUND të përdoret, për arsye specifike rajonale.

- Rob: Provoni të shkarkoni aplikacionin, Kurset kryesore,. Aplikacioni kërkon automatikisht për kurse aty pranë. me çmimet e

Sponsor

Bangkok përsëri

Menyja

Mbërritja në Aeroportin e Bangkokut

Skedarët

paraqes

- sfond

- Activiteiten

- Reklamues

- program

- Pyetje tatimore

- Pyetja e Belgjikës

- Pamjet

- E çuditshme

- Budizëm

- Recensionet e librave

- Kolonë

- Koronakrizë

- kulturë

- Ditari

- Dating

- Java e

- Rekord

- Për të zhytur

- Ekonomitë

- Një ditë në jetën e…..

- Ishujt

- Ushqim dhe pije

- Ngjarje dhe festivale

- Festivali i balonave

- Festivali i ombrellës Bo Sang

- Garat e buallit

- Festivali i Luleve në Chiang Mai

- viti i Ri kinez

- Partia e Hënë e Plotë

- Krishtlindje

- Festivali i Lotusit – Rub Bua

- Loy Krathong

- Naga Fireball Festival

- Festa e Vitit të Ri

- Phi ta khon

- Festival Vegjetarian Phuket

- Festivali i raketave - Bun Bang Fai

- Songkran - Viti i Ri Thai

- Festivali i Fishekzjarrëve në Pattaya

- Të huajt dhe pensionistët

- Aow

- Sigurimi i makinës

- Bankare

- Taksa në Holandë

- Taksa e Tajlandës

- Ambasada belge

- Autoritetet tatimore belge

- Dëshmi e jetës

- DigiD

- Emigroj

- Të marrësh me qira një shtëpi

- Blej një shtëpi

- Ne kujtim

- Deklarata e të ardhurave

- King

- Kosto jetese

- Ambasada holandeze

- Qeveria holandeze

- Shoqata holandeze

- Lajm

- Duke ndërruar jetë

- Pasaporta

- Pension

- Patentë shoferi

- Shpërndarjet

- Zgjedhjet

- Sigurimi në përgjithësi

- Shih

- punë

- Spitali

- Sigurim shëndetsor

- Flora dhe Fauna

- Fotoja e javës

- Gadgets

- Paratë dhe financat

- Histori

- Shëndetësor

- Organizatat bamirëse

- Hotele

- Duke parë shtëpitë

- Isani

- Khan Peter

- Koh Mook

- Mbreti Bhumibol

- Të jetosh në Tajlandë

- Dorëzimi i lexuesit

- Thirrja e lexuesit

- Këshilla për lexuesit

- Pyetja e lexuesit

- Shoqëria

- treg

- Turizmi mjekësor

- Mjedis

- Jeta e natës

- Lajme nga Holanda dhe Belgjika

- Lajme nga Tajlanda

- Sipërmarrësit dhe kompanitë

- Arsimi

- Hulumtim

- Zbuloni Tajlandën

- komente

- Jashtëzakonshme

- Për të thirrur në veprim

- Përmbytjet 2011

- Përmbytjet 2012

- Përmbytjet 2013

- Përmbytjet 2014

- Hibernate

- Politikë

- Sondazh

- Histori udhëtimesh

- Udhëtoj

- marrëdhëniet

- pazar

- mediat sociale

- Spa & Wellness

- Sport

- Qytetet

- Deklarata e javës

- Plazhi

- Taal

- Në shitje

- Procedura TEV

- Tajlanda në përgjithësi

- Tajlandë me fëmijë

- këshilla tajlandeze

- Masazh Thai

- Turizmi

- Duke dale

- Monedha - Baht Thai

- Nga redaktorët

- Prona

- Trafiku dhe transporti

- Viza për qëndrim të shkurtër

- Vizë për qëndrim të gjatë

- Pyetje për vizë

- Biletat e linjës ajrore

- Pyetja e javës

- Moti dhe klima

Sponsor

Përkthime të mohimit

Thailandblog përdor përkthime makinerike në shumë gjuhë. Përdorimi i informacionit të përkthyer është në rrezikun tuaj. Ne nuk jemi përgjegjës për gabimet në përkthime.

Lexoni tonë të plotë këtu mohim.

Të drejtat e autorit

© E drejta e autorit Thailandblog 2024. Të gjitha të drejtat e rezervuara. Nëse nuk përcaktohet ndryshe, të gjitha të drejtat për informacionin (tekst, imazh, zë, video, etj.) që gjeni në këtë sajt i përkasin Thailandblog.nl dhe autorëve të tij (blogerëve).

Marrja e plotë ose e pjesshme, vendosja në sajte të tjera, riprodhimi në çfarëdo mënyre tjetër dhe/ose përdorimi komercial i këtij informacioni nuk lejohet, përveç rastit kur është dhënë leje e shprehur me shkrim nga Thailandblog.

Lidhja dhe referimi në faqet në këtë faqe interneti lejohet.

Fillimi » Të huajt dhe pensionistët » Deklaratat tatimore të viteve para 2019

Deklaratat tatimore të viteve para 2019

Përsa i përket ftesave për të deklaruar vitet para 2019-ës, pas kërkesës në NL u konfirmova se kjo duhet të respektohet.

Nëse përfituesit e AOW gëzonin një kreditim tatimor për vitet 2015 deri në 2019 përfshirëse, deklaratat tatimore do të tregojnë se, në varësi të shumës së AOW në vit, vlerësimet do të vendosen përsëri në vit, duke filluar nga 900 € në 1.300 € - 1.400 € në vit.

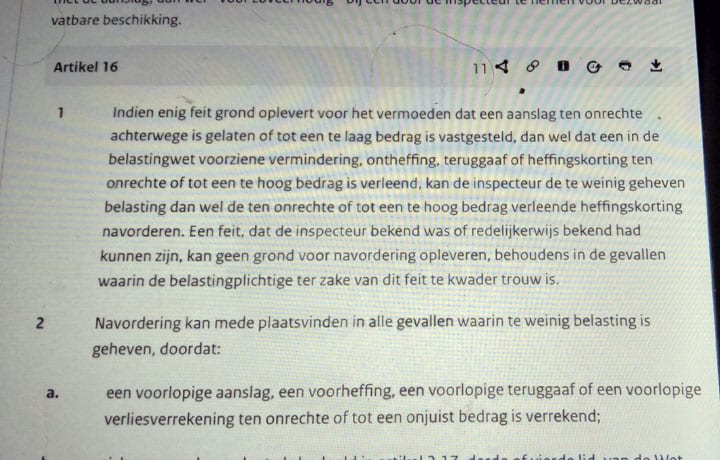

Pasi të jenë vendosur vlerësimet, mund të jetë e vlefshme t'i referohemi Artit. 16 paragrafi 1 i Aktit të Përgjithshëm të Tatimeve të Shtetit nëse janë vlerësime shtesë.

Hans Bos, ka pensionistë shtetërorë në Tajlandë dhe gjetkë që nuk marrin një përfitim të plotë; Unë vetë kam 82 për qind, por njoh njerëz që kanë vetëm 10 për qind. Në fund të fundit, madhësia e AOW varet nga numri i viteve që ju keni qenë rezident, unë përdor rregullin kryesor, nga dita që fillon llogaritja e AOW.

Njerëzit me përfitim shumë të ulët nuk arrijnë kurrë 900 euro taksë në vit. Shpresoj te mos kene frike...

I dashur Eric. Nuk jam i sigurt se e kuptoj reagimin tuaj sepse ju jeni një zyrtar i vjetër tatimor. Artikulli ka të bëjë me vlerësimin e mundshëm të tatimit mbi pagën për personat që kanë përdorur gabimisht kreditimin e tatimit mbi pagën nga 1-1-2015. Sigurisht, nëse keni pasur një pension më të ulët shtetëror, nuk keni pse të paguani çmimin e plotë. Me një pension të plotë shtetëror për ato vite, ju mund të merrni vlerësime shtesë për shumat e deklaruara. Flas nga përvoja, sepse nuk e kisha ndërprerë ende kreditimin e tatimit mbi pagën në 2015 dhe me të drejtë mora një vlerësim shtesë në 2016 në madhësinë e shumave të përmendura dhe kam vetëm 80% AOW.

Rob, unë nuk jam oficer taksash dhe nuk kam qenë kurrë. I referohem edhe përgjigjes sime që thotë se me pension të ulët shtetëror nuk duhet të paguani 900 euro shtesë. Kjo nuancë nuk përfshihet në artikullin e Hans Bos.

Shumat e vlerësimeve që do të vendosen mund të ndryshojnë shumë nga personi në person. Vlerësimet vjetore që do të vendosen përgjithësisht do të arrijnë në 8,35% deri në 8,9% të pensionit AOW të marrë në një vit kalendarik për përfituesit e AOW pa pension qeveritar. Prandaj, shuma e vlerësimeve varet nga shuma e AOW-së së marrë dhe që rritet në një maksimum prej 1.157 € në vit në 2018.

Ajo që kam marrë nga klientët deri më tani janë ftesa për deklarim për vitet 2017 dhe 2018. Prandaj duket se Drejtoria Tatimore dhe Doganore po i lë vitet 2015 dhe 2016 për atë që janë.

Nga viti 2019, SVB nuk do të aplikojë më kredi tatimore kur jeton jashtë vendit. Ajo gjithashtu nuk u lejua ta bënte këtë që nga 1 janari 2015, për sa i përket një përfitimi AOW!

Pas paraqitjes së deklaratës suaj tatimore, mund të mbështeteni në një vlerësim të tatimit mbi të ardhurat prej 106,8% të përfitimit tuaj mujor AOW (domethënë 12 x 8,9%, që është norma e tatimit mbi të ardhurat për grupin e parë), plus interesin tatimor .

Ankesa ndaj nenit 16, paragrafi 1, të Ligjit të Përgjithshëm të Tatimeve të Shtetit nuk do të ofrojë asnjë ngushëllim, pasi tatimpaguesi ka dështuar të paraqesë një deklaratë, ndërkohë që ai me arsye mund të dinte se pas paraqitjes së një deklarate tatimore do të kishte më shumë se 45 €. në tatimin mbi të ardhurat do të detyrohej.

Herë pas here, inspektori vendos një dënim të paracaktuar. Unë do ta kundërshtoja këtë.

Sipas rregullave të BE-së, çdo qytetar i BE-së që duhet të paguajë tatimin në vendin e BE-së ka të drejtën për të njëjtat përjashtime si ata që jetojnë gjithashtu në Holandë.

Shih gjithashtu nenin 27 për të drejtën e traktateve – nenet 93 dhe 94 të Kushtetutës

shih gjithashtu GJEDNJ – parimi i barazisë dhe ndalimi përkatës i diskriminimit

gati me apelin tim

Përshëndetje Eduard,

Përveç faktit që përgjigja juaj nuk ka të bëjë absolutisht me të jetuarit në Tajlandë dhe për rrjedhojë me humbjen e të drejtës për kreditim tatimor, ju jeni plotësisht të gabuar në lidhje me ligjin holandez tatimor në lidhje me ligjin e BE-së.

Që nga 1 janari 2015, dy koncepte janë futur në Aktin e Tatimit mbi të Ardhurat 2001, konkretisht:

a. kwalificerende buitenlands belastingplichtige en

b. niet-kwalificerende buitenlands belastingplichtige.

Re a. Për t'u kualifikuar, duhet të jeni banor i BE-së, Islandës, Norvegjisë, Zvicrës ose Lihtenshtajnit ose në një nga ishujt BES. Përveç kësaj, 90% e të ardhurave tuaja në mbarë botën duhet të tatohen në Holandë dhe ju duhet të jeni në gjendje të paraqisni një deklaratë të ardhurash nga vendi juaj i banimit.

Më pas, ju keni të drejtë për kredi tatimore, zbritje për detyrimet personale dhe kompensim pa taksa për kutinë 3 dhe për aq sa nuk mund ta kapitalizoni këtë në vendin tuaj të banimit si rezultat i një të drejte të kufizuar për tatim në vendin tuaj të banimit. Nëse mund ta bëni këtë të fundit vetëm pjesërisht, do të zbatohet metoda proporcionale.

Ad b. Nëse nuk i plotësoni kushtet e përmendura në a., nuk keni të drejtë për kredi tatimore, zbritje për detyrimet personale dhe kompensim pa taksa për kutinë 3. Me fjalë të tjera: edhe nëse jetoni në të ashtuquajturin “rreth të vendeve”, por të ardhurat tuaja në mbarë botën nuk tatohen për 90% në Holandë, atëherë ju bini nën të njëjtin regjim tatimor si kur jetoni në Tajlandë (dhe shumë vende të tjera).

Tani ka mjaft për të thënë për kërkesën 90%, duke pasur parasysh praktikën gjyqësore të vendosur të Gjykatës së Drejtësisë së BE-së.

Në mënyrë që të jetë në përputhje me praktikën gjyqësore në fuqi, një "artikull rafti" tani është krijuar me urdhër në këshill dhe një memorandum politikash nga Sekretari i Shtetit i Financave u publikua muajin e kaluar, por parimi i një dikotomie në kualifikuese dhe jo- tatimpaguesit e huaj kualifikues janë ende në këmbë.

Me komentin tuaj në lidhje me “parimin e barazisë dhe ndalimin e diskriminimit” e keni plotësisht gabim. Gjykata e Drejtësisë e BE-së ka vendosur në disa aktgjykime se një ndryshim në trajtim është i lejueshëm, me kusht që ai të bazohet në parimin e territorialitetit.

E vetmja pikë e vlefshme është se asnjë rregullim ligjor nuk duhet të pengojë lëvizjen e lirë të personave, mallrave dhe kapitalit brenda BE-së! Dhe ky nuk është rasti në rastin konkret. Madje BE-ja i kërkoi Holandës të zëvendësonte skemën e vjetër opsionale me të renë, pasi skema e vjetër fakultative ishte në kundërshtim me ligjin e BE-së!

Ndërkohë, rregullorja e re ka qenë gjithashtu disi e "racionalizuar" në mënyrë që të jetë në përputhje me jurisprudencën e Gjykatës së Drejtësisë së BE-së.

I dashur Edard, çfarë saktësisht do të thuash? Ndonjë qytetar i BE-së që duhet të paguajë taksa në vendin e BE-së sipas rregullave të BE-së? E keni fjalën për një shtetas holandez që jeton në Spanjë? Çfarë lidhje ka kjo me Tajlandën? Shpjegoni veten?

Në të vërtetë, autoritetet tatimore nuk mund të rikuperohen. Në raste të tilla, inspektori mund të vendosë vetëm vlerësime për vitet 2017-2019.

Pse organet tatimore nuk mund të bëjnë pretendime shtesë por të vendosin vetëm vlerësime për vitet 2017 dhe 2018, Joop.

Kjo është plotësisht e pasaktë. Në rastin e një tatimi vlerësues, siç është tatimi mbi të ardhurat, autoritetet tatimore, në parim, mund të bëjnë ende vlerësime shtesë pesë vjet pas vitit tatimor ose të vendosin vlerësime pas paraqitjes së një deklarate tatimore. Ky afat zgjatet me kohëzgjatjen e çdo zgjatjeje të dhënë.

Nëse bëhet fjalë për të ardhura ose asete të huaja, vlen edhe një periudhë 12-vjeçare.

Vetëm në rastin e një gabimi të dallueshëm nga inspektori që është i njohur nga tatimpaguesi është periudha shtesë e pretendimit dy vjet. Në këtë rast nuk është kështu. Në fund të fundit, të përfshirët nuk kanë bërë një deklaratë tatimore për vitet 2017 dhe 2018 dhe tani po ftohen nga inspektori për të bërë një deklaratë tatimore për herë të parë. Ajo që vijon është një vlerësim dhe për këtë arsye asnjë pretendim shtesë.

Në parim, inspektori mund të kishte dërguar edhe letra ftese për vitet 2015 dhe 2016, por duket (siç e kam shkruar edhe më parë) i ka lënë vetëm këto vite. Dhe kjo është një dhuratë e bukur nga organet tatimore për pensionin e pleqërisë mbi dy muaj.

Me fjalë të tjera: Administrata Tatimore dhe Doganore është miku juaj më i mirë!

I dashur Lammert,

Përgjigja juaj është padyshim e pasaktë për disa arsye. (Mendova se ishe ekspert në këtë fushë, por kjo është mjaft zhgënjyese.) Ka kaq shumë pasaktësi në përgjigjen tënde saqë nuk do t'u përgjigjem atyre; Unë nuk do të mësoj ligjin tatimor këtu.

Ju kërkoj/këshilloj me dashamirësi por urgjente që të jeni pak më të kujdesshëm me përgjigjet tuaja, sepse me informacionin tuaj të pasaktë vetëm sa i keni vënë lexuesit në rrugë të gabuar.

Joop, as unë nuk kam nevojë për një leksion, por do të vlerësohej një argument i mënyrës se si e keni vënë L de Haan në ekspozitë këtu. Përgjigja juaj e mësipërme tani ka diçka të hedhjes së baltës. Për më tepër, të gjithë këtu përfitojnë nga mendimi juaj i ekspertit për temën e rikuperimit pas zhdoganimit.

E vleresoj,

Ju keni një pikë në vetvete. Por kur Lammert i përgjigjet (plotësisht të panevojshme) në mënyrë të vrazhdë mesazhit tim, ai kërkon një shuplakë në fytyrë.

Me sa duket, Lammert-it i mungojnë njohuritë e mjaftueshme për një fakt të ri që kërkohet për mbledhje shtesë (me përjashtim të keqbesimit të provuar).

Unë kam komentuar dhe shpjeguar rregullisht çështjet tatimore përmes këtij mediumi (në këtë blog) në të kaluarën. Unë ndalova së bëri këtë (shih edhe artikullin e Charly-t), sepse kishte shumë komente të pakuptimta nga njerëz që janë laikë në fushën e ligjit tatimor dhe të cilët (të pa penguar nga ndonjë njohuri për këtë çështje) besonin se kishin mashtruar lexuesit me dezinformimin e tyre.duhet te vene.

Sigurisht që secili ka të drejtën e mendimit të tij, por për mendimin tim ky blog ka për qëllim të ndihmojë të tjerët me informacione të sakta dhe jo të hedhin në hapësirë lloj-lloj budallallëqesh, të cilat nuk i ndihmojnë askujt.

Përshëndetje Joop,

E kuptoj (meqë ra fjala, jo për herë të parë) që “çështjet e taksave” nuk janë punët tuaja të përditshme. Ti mendon se ka kaq shumë gabime në përgjigjen time sa nuk mund të futesh në të.

A nuk mendoni se kjo është një shenjë dobësie? po!

Ju nuk do të mësoni ligjin tatimor këtu. Megjithatë, mund t'ju siguroj se një regjistrim i mundshëm nga ju për një Masterclass International Tax Law, të cilin do ta prezantoj së shpejti, nuk do të nderohet për shkak të mungesës së njohurive bazë!

Për sa i përket temës “vlerësimi shtesë dhe vlerësimi shtesë”, ju referoj një artikull shumë të lexueshëm të “Rendement.Fiscaal”, të cilin mund ta lexoni në linkun e mëposhtëm:

https://www.rendement.nl/contact-belastingdienst/nieuws/het-verschil-navordering-en-naheffing.html

Por ju nuk mund të mendoni se as redaktorët e kësaj reviste tregtare janë ekspertë. Duke pasur parasysh përgjigjen tuaj ndaj meje, vështirë se mund të jetë ndryshe!

Sa për të sqaruar atë që kam shkruar në komentin tim të parë.

Në parim, bëhet fjalë për një ftesë fillestare nga Drejtoria Tatimore dhe Doganore për të bërë deklaratë tatimore. Në disa raste kam hasur që inspektori ka shqiptuar edhe një dënim për mosveprim. Siç kam shkruar atje, ju mund ta kundërshtoni këtë.

Sipas disa vendimeve të Gjykatës së Lartë, ka vend për vendosjen e gjobës në mungesë vetëm pasi inspektori tatimor ka vërtetuar se letra e ftesës për të paraqitur një deklaratë tatimore dhe rikujtesa e përshkruar në rast se tatimpaguesi nuk respekton këtë ftesë. , në fakt i është dërguar atij.kanë arritur.

Letra e ftesës dhe kujtesa nuk dërgohen me postë rekomande, kështu që inspektori është tashmë në një deficit 0:1!

Fatkeqësisht, përsëri është e pasaktë ajo që pretendohet nga Lammert de Haan. Do të ishte mirë që të ndalonte së keqinformuari lexuesit herë pas here.

Nuk mund të vazhdosh të thuash 'të pasaktë' pa e vërtetuar, Joop

Lammert,

Fatkeqësisht, një përgjigje tjetër (krejt e panevojshme) e ngathët dhe e papjekur nga ju.

Ju mund të supozoni se unë kam më shumë njohuri dhe më shumë përvojë se ju në fushën e ligjit tatimor.

Fat i mirë me "Masterclass"-in tuaj të planifikuar; Shpresoj për publikun që të mos bëni shumë pasaktësi.

Pra ju nuk e keni hapur linkun që kam postuar ose gjithashtu nuk jeni plotësisht dakord me shkrimin e redaktorëve të Fiscaal.Rendement. Por ju lutem komentoni këtë artikull si "ekspert tatimor".

Për ju dhe për lexuesit e tjerë e vendos të gjithë artikullin më poshtë.

“Ringritje ose rikuperim

Nëse Administrata Tatimore dhe Doganore është e mendimit se organizata juaj është në mospërmbushje në lidhje me tatimin ose primet e borxhit, ajo mund të vendosë një vlerësim shtesë ose vlerësim shtesë. Lloji i vlerësimit varet nga lloji i tatimit.

28 gusht 2017 | Nga redaktorët

Varet nga lloji i taksës nëse organizata juaj do të përballet me një vlerësim shtesë apo vlerësim (mjet) shtesë. Ju duhet të bëni dallimin midis taksave të vlerësimit dhe taksave të deklarimit. Në rastin e një tatimi të vlerësuar, Administrata Tatimore dhe Doganore do të lëshojë një vlerësim bazuar në deklaratën tuaj tatimore. Ky është rasti, për shembull, me tatimin mbi të ardhurat ose taksën e korporatës. Nëse më pas rezulton se vlerësimi është i pasaktë, organet tatimore mund të vendosin një vlerësim (mjet) shtesë.

Raportoni dhe paguani në të njëjtën kohë

Organizata juaj nuk do të marrë një vlerësim për një deklaratë tatimore, të tilla si TVSH-ja ose taksat e pagave. Në të njëjtën kohë me dorëzimin e deklaratës tatimore, ju duhet të transferoni edhe shumën e duhur sipas deklaratës tatimore në Administratën Tatimore dhe Doganore. Autoritetet tatimore më pas mund ta korrigjojnë këtë me një vlerësim tatimor (mjet) shtesë.

Afatet për vlerësim shtesë dhe mbledhje shtesë

Administrata Tatimore dhe Doganore nuk mund të bëjë vlerësime ose kërkesa shtesë për një kohë të pacaktuar. Në parim, një afat prej pesë vitesh zbatohet për vendosjen e një vlerësimi shtesë. Ky afat zgjatet me kohëzgjatjen e shtyrjes së dhënë. Megjithatë, ndonjëherë mund të zbatohet një term tjetër. Për shembull, periudha shtesë e kërkesës në rast të një gabimi të njohur është e kufizuar në dy vjet. Dhe nëse bëhet fjalë për të ardhura ose pasuri nga jashtë, atëherë vlen një periudhë 12-vjeçare.

Në rast të vlerësimit shtesë, Administrata Tatimore dhe Doganore mund të vendosë një vlerësim shtesë deri në pesë vjet pas vitit në të cilin ka lindur borxhi tatimor ose është dhënë rimbursimi. Një afat prej 12 vjetësh zbatohet nëse borxhi tatimor ka lindur nga fitimi i pronësisë përfituese të pasurisë së paluajtshme ose të të drejtave të cilave ai i nënshtrohet.

https://www.rendement.nl/contact-belastingdienst/nieuws/het-verschil-navordering-en-naheffing.html"

A e kuptoni tani se ligji tatimor është një fushë më vete dhe në të cilën ju, si laik, mund të gaboheni?

Lammert, siç ka treguar tashmë Joop, mund të pretendohet më tej vetëm nëse ka një fakt të ri. Dhe nuk ka, sepse organet tatimore tashmë i kanë të gjitha informacionet (përfitimi, vendbanimi, taksa e mbajtur). Pra, me gjithë respektin e duhur, e keni gabim.

Mund të kërkohet një kthim për vitin 2017 dhe 2018 sepse kjo bie brenda periudhës trevjeçare që organet tatimore duhet të vendosin një vlerësim.

Përshëndetje Pete,

Pse nuk gjetët kohë për të lexuar editorialin në Rendement.Fiscaal. Pasi postova fillimisht një lidhje për këtë artikull, madje postova të gjithë tekstin në Blog të Tajlandës. Do ta kuptoni që këtë tekst nuk do ta përsëris këtu.

Çfarë thotë atëherë Administrata Tatimore dhe Doganore për vendosjen e një vlerësimi shtesë?

“A duhet të paguani më shumë taksë sesa llogaritet më parë?

Apo do t'ju kthehet më pak taksë nga sa kemi llogaritur më parë? Apo nuk keni marrë më parë një vlerësim tatimor për atë vit? Pastaj do të merrni një vlerësim shtesë.

Kur do të merrni një vlerësim shtesë?

Ju mund të merrni një vlerësim shtesë në situatat e mëposhtme:

• Er is sprake van een nieuw feit.

Ky është një fakt që nuk dihej ende se kur është përcaktuar vlerësimi i mëhershëm tatimor.

• U hebt geen aangifte gedaan, maar u had wel aangifte moeten doen.

Deri kur mund të merrni një vlerësim shtesë?

Ju mund të merrni një vlerësim shtesë brenda 5 viteve pas përfundimit të periudhës tatimore në të cilën lindi borxhi juaj tatimor (zakonisht viti kalendarik).

Shiko:

https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/standaard_functies/prive/contact/rechten_en_plichten_bij_de_belastingdienst/navorderingsaanslag

Uebfaqja e Administratës Tatimore dhe Doganore përmban gjithashtu informacionin e mëposhtëm:

“Nuk morët një letër? Mund t'ju duhet ende të paraqisni një raport

Ju kërkojmë të kontrolloni vetë nëse keni nevojë të bëni një deklaratë. Ju madje mund të jeni në gjendje të merrni një rimbursim tatimor. Për shembull, nëse keni zbritje. Sepse nuk kemi disa të dhëna, siç janë shpenzimet tuaja mjekësore. Lexoni më shumë rreth zbritjeve.

Ju mund ta kontrolloni këtë duke plotësuar një kthim provë në Mijn Belastingdienst. Për sa kohë që nuk dërgoni të dhënat, nuk bëni deklaratë.

Pasi të keni përfunduar deklaratën tuaj tatimore, do të shihni menjëherë rezultatin.

Nëse pas plotësimit të formularit rezulton se duhet të paguani 47 euro ose më shumë, jeni i detyruar të bëni një deklaratë.”

Shiko:

https://www.belastingdienst.nl/wps/wcm/connect/nl/belastingaangifte/content/moet_ik_aangifte_doen

KONKLUZION:

• Er is totaal geen sprake van een nieuw feit (er is immers niet eerder een aanslag opgelegd) maar van het niet doen van aangifte door betrokkenen, terwijl men daar wettelijk wel toe verplicht was.

• Vervolgens kan de Belastingdienst gedurende (minimaal) 5 jaren na verstrijken van het belastingjaar een (naheffings)aanslag opleggen. Zie artikel 16, lid 3, van de Algemene wet inzake rijksbelasting.

• Betreft het inkomsten of vermogen uit het buitenland, dan bedraagt de termijn zelfs 12 jaar.

• Als men uitstel heeft gehad voor het indienen van de aangifte, dan wordt de termijn van het genoten uitstel bij de genoemde 5 of 12 jaar opgeteld.

• Maar het kan ook nog zo zijn dat jij van mening bent dat de redactie van Rendement.Fiscaal, de Belastingdienst en de Algemene wet inzake rijksbelasting er volledig naast zitten!

Rastësisht, komenti juaj në lidhje me një "fakt të ri" është shumë i thjeshtë. Ju mund të keni ende tekstin e vjetër të nenit 16 të Aktit të Përgjithshëm të Tatimeve të Shtetit. Prandaj do ta zëvendësoja shpejt me tekstin e ri.

Për më tepër, janë shfaqur vendime të shumta të Gjykatës së Lartë që i japin përmbajtje konceptit të "faktit të ri" dhe mënyrës se si duhet vepruar më pas, duke përfshirë:

1. T.a.v. een “kenbare fout” een mooie conclusie van de Advocaat-Generaal (20 februari 2018/ ECLI:NL:PHR:2018:180).

2. Edhe Gjykata e Lartë më 10 janar 2014 (ECLI:NL:HR:2014:8).

3. T.a.v. een beoordelingsfout door de inspecteur: Hoge Raad op 27 juni 2014 (ECLI:NL:HR:2014:1528). .

I dashur Pete,

Faleminderit për përgjigjen tuaj eksperte (të civilizuar) dhe plotësisht korrekte ndaj postimit tim.

Në përgjigje të përgjigjes së Lammert de Haan (në tekstin e mëtejmë: LdeH) ndaj mesazhit tuaj, sa vijon.

1. LdeH mendon me një ton të vrullshëm (të panevojshëm të pakëndshëm) se duhet të ketë të drejtë dhe t'ju mbajë leksion, ashtu siç reagoi në mënyrë të panevojshme në mënyrë të vrazhdë ndaj mesazhit tim.

2. LdeH pranon në mënyrë implicite se ai ka kopjuar verbërisht një artikull nga një revistë tregtare pa korrigjuar gabimet e demonstrueshme në atë artikull. (Shihni faktin që konceptet e vlerësimeve tatimore shtesë dhe vlerësimeve shtesë janë të ngatërruara, edhe pse janë koncepte të ndryshme.)

3. Nëse LdeH kishte të drejtë në vërejtjen e tij se organet tatimore mund të bënin pretendime shtesë, pse inspektori nuk kërkon gjithashtu të bëjë një deklaratë për vitet 2015 dhe 2016? Prandaj inspektori nuk e bën këtë, sepse e di shumë mirë se NUK MUND të bëjë pretendime shtesë për mungesë fakti të ri.

4. Do të ishte merita e LdeH nëse do t'ju kërkonte falje si juve ashtu edhe lexuesve për gabimet/gabimet që ka bërë dhe gjithashtu do të ishte mirë që tani e tutje të shprehej me një ton më të qytetëruar.

Sinqerisht, Joop (avokat tatimor)

Pra, në fakt, "mashtruesit" tani kanë një avantazh financiar ndaj atyre që i janë bindur ligjit? Në fund të fundit, ato nuk janë vlerësuar për 2015 dhe 2016. Pra tipike holandeze.

Mashtruesit, R? Njerëzit mashtruan më parë. Unë ju kam thënë tashmë se SVB ka fjetur dhe i ka futur njerëzit në rrugën e gabuar ose i ka lënë pas. Unë i rezistoj kësaj fjale.

Unë gjithashtu mendoj se termi "mashtrues" është i tepruar, Erik. Kjo është shpesh rezultat i injorancës nga ana e pretenduesit të përfitimit, i cili besonte se mund t'i besonte SVB-së që ta bënte punën e saj siç duhet.

Dhe cili pretendues i përfitimeve analizon plotësisht specifikimet e tij të përfitimeve ose deklaratën vjetore dhe e di se çfarë do të thotë nëse SVB ka treguar "po" pas: "Zbatohen kredi tatimore"?

Jo: edhe unë mendoj më butë për “viktimat” e SVB-së, se për këtë po flasim!

SVB e ka bërë atë shumë të gjallë. Për shembull, një klient tajlandez i dërgoi një letër SVB-së për të ndaluar aplikimin e kredive tatimore për të. Asnjë përgjigje apo veprim fare.

Me një klient filipinas, SVB e bëri atë edhe më të gjallë. Në një moment ai mori një letër falje nga SVB: ata nuk kishin zbatuar kreditë tatimore. Rezultati ishte një pagesë jo e keqe suplementare nga SVB për shkak të pensionit të pamjaftueshëm shtetëror. Fatkeqësisht për të, argëtimi ishte jetëshkurtër: në deklaratë, aplikimi i gabuar i kredive tatimore nga SVB u korrigjua nga organet tatimore!

Tashmë i kisha futur mashtruesit në kllapa, por njoh një numër njerëzish që ishin plotësisht të vetëdijshëm për ndryshimin e ligjit, por që qëllimisht nuk morën asnjë veprim për të ndaluar kreditimin e taksave. E bëra, me rezultat që isha në disavantazh financiar në krahasim me ata që nuk bënin asgjë. Nuk dini si t'i quani ata njerëz, ndoshta "përfitues"?

Erik,

Sipas mendimit tim modest, SVB nuk ka fjetur por ka refuzuar qëllimisht të zbatojë një ndryshim në ligj. Më duket e papranueshme nga një agjenci qeveritare. Me "mashtrues" nënkuptoj ata njerëz që zgjodhën qëllimisht të mos ndërmarrin veprime dhe të mos paguajnë taksa. Ata që nuk e dinin, padyshim nuk janë mashtrues, por viktima. Aq mirë atëherë?

Çfarë ka një emër që dikush tha dikur. Jemi dakord që gjërat nuk shkuan ashtu siç duhej.

Erik,

ne të dy jemi dakord që kjo temë është diskutuar gjerësisht. Nëse nuk do ta kishin lexuar në internet, do ta kishin lexuar përmes kutive joformale. Që nuk shkoi ashtu siç duhej, shprehet ende me dashamirësi.