Բարի գալուստ Thailandblog.nl

Ամսական 275.000 այցելություններով՝ Thailandblog-ը Նիդեռլանդների և Բելգիայի ամենամեծ Թաիլանդ համայնքն է:

Գրանցվեք մեր անվճար էլ. փոստի տեղեկագրին և մնացեք տեղեկացված:

Տեղեկագիր

Լեզվի կարգավորում

Գնահատեք Թայերեն Բահը

Հովանաւորել

Վերջին մեկնաբանությունները

- ՀենկԱնցյալ հունվարին ես գտնվում էի Koh Si Chang-ում, և լողափը վերանորոգվում էր: Համենայն դեպս, ես հուսով եմ, որ այդպես է, ծովափնյա փորձը ինձ դուր եկավ

- ԴոմինիկԵս միշտ զարմանում եմ, երբ բացվում է փողի մասին թեմա, և շատ ընթերցողներ խենթանում են։ Իսկապե՞ս մարդիկ կարծում են, որ Տ

- KrisՃիշտ մեկնաբանություն Cornelis. Ծայրահեղ դեպքում դուք նույնիսկ կարող եք երկիր մուտք գործել ձեր հոլանդական ID քարտով: Միջազգային անձնագրեր դ

- Պողոսի փառքըՍովորաբար ամրագրեք 2-ից 2.1/2 ամիս: VTV, բայց փնտրեք էժան ուղիղ չվերթ կամ մեկանգամյա փոխանցում ոչ շատ երկար սպասելով

- ԿլաասՆրանք իսկապես տեսլական ունեն. լցրեք իրենց գրպանները, որքան հնարավոր է շուտ:

- THNLԼրիվ ճիշտ, հավանաբար 6 ամիս ուժի մեջ է։ Երբ ես վերադարձա Նիդեռլանդներ, ներգաղթի բաժնի աշխատակիցն ասաց ինձ

- BarryՎիճակագրորեն ասած, դա կարող է լինել 2-4 ամիս առաջ, բայց դա այժմ լիովին հնացած է: Որոշակի ժամանակահատվածների համար

- Ռոննի ԼատՅա: Չի փոխվել։ Երբեք Թաիլանդի պահանջ չի եղել, որ ձեր անձնագիրը պետք է վավեր լինի 6 ամիս, երբ դուք լքեք երկիրը:

- janԱնշուշտ, տարբերություն է՝ դուք տոմսեր եք փնտրում բարձր, թե ցածր սեզոնի համար:

- Ջոշ ՄԵս կարդացել եմ, որ նոր երկրորդ սենյակի շենքում լինելու է 3 տարբեր զուգարան։ Տղամարդ, կին և ինչ-որ բան արանքում, է

- ՋորջինԸնկերության միջոցով այն հաճախ շատ ավելի թանկ չէ: Որոնել Momondo-ի միջոցով: Ամրագրման կայքի միջոցով ճանապարհորդական ապահովագրություն չկա: Ունեն ճամփորդական ապահովագրություն բ

- Էլդերթ ԹիելKoh Si Chang-ը մեզ զարմացրեց: Դա նավով ճանապարհորդություն է նավամատույցից մոտ 1 ժամ՝ նավարկելով այնտեղ նավարկվող մեծ ծովային նավերի միջև։

- ՈւգոՄենք գայթակղվում ենք գնել բոլոր տեսակի գաջեթներ, և երբ մենք զանգվածաբար գրկել ենք դրանք (հիմար) մեզ շահագործում են: Հենց այդպես

- ԿոռնելիսԴա ամբողջովին կախված է տոմսերի վաճառքից: Անցյալ շաբաթ ես գտա մեկնման տոմսեր մայիսի կեսերին, ուստի 3 շաբաթ առաջ՝ ոչ

- ԿոռնելիսՃիշտ չէ, որ ձեր հոլանդական անձնագիրը պետք է վավեր լինի 6 ամիս՝ Նիդեռլանդներ վերադառնալուց հետո: Որպես հոլանդացի դուք նույնիսկ գալիս եք մեկի հետ

Հովանաւորել

Կրկին Բանգկոկ

մենյու

Ժամանումներ Բանգկոկի օդանավակայան

Ֆայլեր

առարկաներ

- ետին պլան

- Գործունեություն

- advertorial

- օրակարգ

- Հարկային հարց

- Բելգիայի հարց

- Տեսարժան վայրեր

- Տարօրինակ

- բուդդիզմ

- Գրքերի ակնարկներ

- Սյունակ

- Պսակի ճգնաժամ

- մշակույթ

- Օրագիր

- dating

- -ի շաբաթը

- Պատկեր

- Սուզվել

- Տնտեսությունները

- Մի օր կյանքում…..

- Կղզիներ

- Ուտելիք եւ խմիչք

- Միջոցառումներ և փառատոներ

- Փուչիկների փառատոն

- Բո Սանգ հովանոցների փառատոն

- Գոմեշի մրցավազք

- Chiang Mai Flower Festival

- չինական Նոր տարի

- Ամբողջ Լուսնի կուսակցություն

- Սուրբ Ծնունդ

- Լոտոսի փառատոն – Ռուբ Բուա

- Loy Krathong

- Naga Fireball փառատոն

- Ամանորյա տոնակատարություն

- Phi ta khon

- Phuket բուսական փառատոն

- Հրթիռային փառատոն – Բուն Բանգ Ֆայ

- Songkran - Թայերեն Նոր տարի

- Պաթայայի հրավառության փառատոն

- Գաղթականներ և թոշակառուներ

- ՀԻՇ

- Ավտոմեքենաների ապահովագրություն

- Բանկային գործ

- Հարկերը Նիդեռլանդներում

- Թաիլանդի հարկ

- Բելգիայի դեսպանություն

- Բելգիայի հարկային մարմիններ

- Կյանքի ապացույց

- Պաղ

- Արտագաղթել

- Տուն վարձելու համար

- Գնել տուն

- ի հիշատակ

- Եկամտի հաշվետվություն

- KING'S

- Կյանքի արժեքը

- Հոլանդիայի դեսպանատուն

- Նիդեռլանդների կառավարություն

- Հոլանդական ասոցիացիա

- Նորություններ

- Մահանալը

- Անձնագիր

- Կենսաթոշակ

- Վարորդական իրավունք

- Բաշխումներ

- Ընտրություններ

- Ապահովագրություն ընդհանրապես

- Visa

- Աշխատել

- Հիվանդանոց

- Առողջության ապահովագրություն

- Ֆլորա և կենդանական աշխարհ

- Շաբաթվա լուսանկարը

- Գործիքներ

- Փող և ֆինանսներ

- Պատմություն

- Առողջություն

- Բարեգործական կազմակերպություններ

- Հյուրանոցներ

- Նայելով տներին

- Իսան

- Խան Պետրոս

- Ք

- Թագավոր Բումիբոլ

- Ապրելով Թաիլանդում

- Ընթերցողի ներկայացում

- Ընթերցողի զանգ

- Ընթերցողի խորհուրդներ

- Ընթերցողի հարց

- Հասարակություն

- շուկա

- Բժշկական զբոսաշրջություն

- Միջավայրում

- Գիշերային կյանք

- Նորություններ Նիդեռլանդներից և Բելգիայից

- Նորություններ Թաիլանդից

- Ձեռնարկատերեր և ընկերություններ

- Օնդերվեյս

- Հետազոտություն

- Բացահայտեք Թաիլանդը

- արձագանքներ

- Ուշագրավ է

- Գործողության կոչ անելու համար

- Ջրհեղեղներ 2011 թ

- Ջրհեղեղներ 2012 թ

- Ջրհեղեղներ 2013 թ

- Ջրհեղեղներ 2014 թ

- Ձմեռել

- Քաղաքականություն

- Քվեարկություն

- Ճամփորդական պատմություններ

- Սահել

- Հարաբերություններ

- գնումներ

- սոցիալական ԶԼՄ - ների

- Սպա և առողջություն

- սպորտ

- Ստեդեն

- Շաբաթվա հայտարարությունը

- Լողափեր

- Լեզուն

- Վաճառվում է

- TEV ընթացակարգը

- Թաիլանդ ընդհանրապես

- Թաիլանդ երեխաների հետ

- թայերեն խորհուրդներ

- Թայերեն մերսում

- Զբոսաշրջություն

- Դուրս գալ

- Արժույթ - Թայերեն Բահ

- Խմբագիրներից

- Սեփականություն

- Երթևեկություն և տրանսպորտ

- Կարճաժամկետ վիզա

- Երկար մնալու վիզա

- Վիզայի հարց

- Ավիատոմսեր

- Շաբաթվա հարցը

- Եղանակ և կլիմա

Հովանաւորել

Ուրացման թարգմանություններ

Thailandblog-ը օգտագործում է մեքենայական թարգմանություններ բազմաթիվ լեզուներով: Թարգմանված տեղեկատվության օգտագործումը ձեր սեփական ռիսկով է: Մենք պատասխանատվություն չենք կրում թարգմանությունների սխալների համար:

Կարդացեք մեր ամբողջությամբ այստեղ ուրացում.

հոնորար

© Copyright Thailandblog 2024. Բոլոր իրավունքները պաշտպանված են: Եթե այլ բան նշված չէ, այս կայքում գտնված տեղեկատվության (տեքստ, պատկեր, ձայն, տեսանյութ և այլն) բոլոր իրավունքները պատկանում են Thailandblog.nl-ին և դրա հեղինակներին (բլոգերներին):

Չի թույլատրվում ամբողջությամբ կամ մասնակի տիրանալ, տեղադրել այլ կայքերում, վերարտադրել ցանկացած այլ ձևով և/կամ առևտրային օգտագործում այս տեղեկատվության, բացառությամբ այն դեպքերի, երբ հստակ գրավոր թույլտվություն է տրված Thailandblog-ի կողմից:

Այս կայքի էջերին կապելը և հղումը թույլատրվում է:

Գլխավոր » Նորություններ Թաիլանդից » Տնային տնտեսությունների պարտքը սպառնում է ֆինանսական կայունությանը

Տնային տնտեսությունների պարտքը սպառնում է ֆինանսական կայունությանը

Տեղադրված է Նորություններ Թաիլանդից

Tags: Ավտոմեքենաների վարկեր, Կենցաղային պարտքեր, Վարկեր

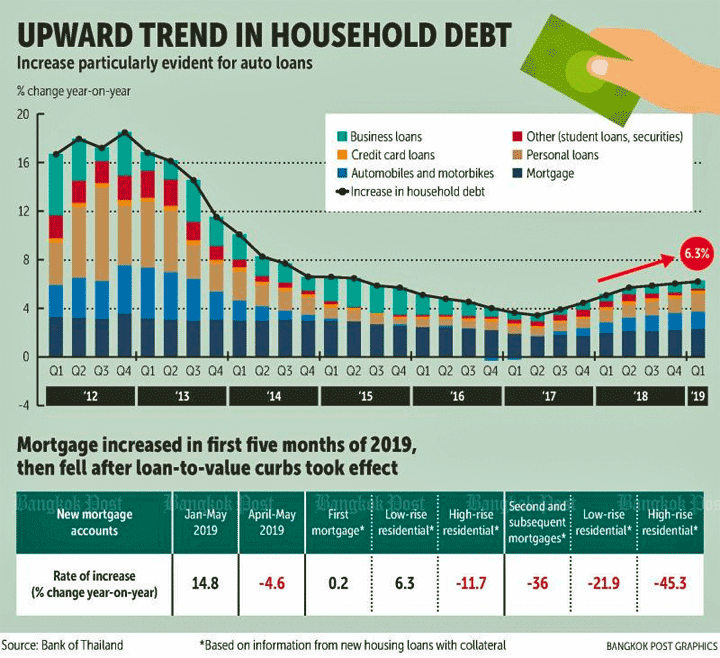

Թաիլանդի բանկի (BoT) փորձագետները մտահոգված են թայլանդցիների տնային տնտեսությունների պարտքերի աճով: Սա սպառնում է երկրի ֆինանսական կայունությանը, զգուշացնում են նրանք։

Ըստ Դրամավարկային քաղաքականության կոմիտեի և Ֆինանսական հաստատությունների քաղաքականության կոմիտեի տվյալների՝ տնային տնտեսությունների պարտքն արդեն բարձր է և, հավանաբար, կավելանա՝ հիմնականում ավտոմեքենաների ֆինանսավորման աճի հաշվին:

Հանձնաժողովները նշում են, որ մրցակցությունը առևտրային բանկերի և ֆինանսական ծառայություններ մատուցողների միջև ավելացել է՝ գայթակղելով ավելի շատ սպառողներին անպատասխանատու պարտքեր վերցնել:

Ֆինանսական փորձագետները կարծում են, որ բանկերն ու վարկատուները պետք է ավելի լավ տեղյակ լինեն հաճախորդների՝ իրենց պարտքը սպասարկելու կարողության մասին, հատկապես խոցելի խմբերի, ինչպիսիք են ցածր եկամուտ ունեցողները, աշխատաշուկայում նորեկները և թոշակառուները: Այս խմբերը հակված են մեծ պարտքեր կուտակելու, այնպես որ մնացած եկամուտը բավարար չէ ապրելու համար։

Աղբյուր՝ Bangkok Post

Կլինեն փոխառություններ աջ կամ ձախ:

Եթե բանկերը հաջողության չեն հասնում իրենց ֆինանսական փորձագետների կամ ընտանիքի հետ, ապա «վարկային շնաձկները».

իր բոլոր հետևանքներով։

Չնայած վարկային շնաձկներին հայտնի են, սակայն ոստիկանությունը նրանց դեմ գրեթե չի գործում։

(Մուգ շագանակագույն կասկած շահերի բախման կամ վրեժխնդրության վախի մասին):

Այդ կեղծ պատմությունը վերադառնում է ամեն տարի: Մինչդեռ վերջին 20 տարում ավելացել են միայն մեգա ցուցասրահներ, որոնք իհարկե լի չեն ավելի էժան մոդելներով։ Ամեն տարի թաիլանդցիները դառնում են ավելի մեծ և ավելի տպավորիչ:

Պարտադիր չէ, որ այն տնտեսապես վարվի, և շարժիչը մեկ ժամ անգործության մատնելը երբեք խնդիր չէ: Վառելիքի ծախսերը կարծես թե մեծ նշանակություն չունեն:

Մինչ այժմ Թաիլանդի բնակիչների մեծ մասը պարտքերը մարելու խնդիր չի ունեցել: Առաջարկ եւ պահանջարկ. Ապացույցն այն է, որ օգտագործված մեքենաները գրեթե նույնքան թանկ են, որքան նորը, ինչը նշանակում է, որ պահանջարկը մեծ է, իսկ առաջարկը՝ փոքր։ Նրանք, ովքեր ցանկանում են ձեռք բերել օգտագործված մեքենա, չեն ստանա բահի իջեցում… գինը գինն է:

Թայերենը նույնպես հազվադեպ է «սովորական» մեքենա գնում: Նրանք գնում են միայն թանկարժեք մոդելները, որոնք շատ սպառում են: Նրանք, ովքեր իսկապես չեն կարող դա թույլ տալ, շուտով կընտրեն սովորական մեքենա: Բայց ոչ թայերեն:

Իսկ մեքենայի համար պարտք վերցնելը միայն այն դարձնում է ավելի թանկ և ոչ անվճար, ինչպես կարծում են շատ ֆարանգներ: Փողը պետք է լինի ամեն ամիս։

Եթե չեք հավատում դրան, պարզապես գնացեք շրջեք Աֆրիկայում, որտեղ մարդիկ «իսկապես» այն լայն չեն: Մի փոքր բախտի դեպքում 2 օրը մեկ նոր մեքենա կտեսնեք այնտեղ։

Ենթադրում եմ, որ հասկանում եք, որ Bangkok Post-ը ինձ համար ավելի հուսալի աղբյուր է, քան ձեր տեսողական դիտարկումները: Այլ կերպ ասած, դուք պարզապես զրուցում եք: Գտեք հանրային աղբյուր, որը կհաստատի ձեր ասածը:

Ինձ համար այն, ինչ ես տեսնում եմ, ավելի վստահելի է, քան վստահելիից հեռու թերթի հարյուրերորդ հոդվածը (եթե դրանք նույնիսկ գոյություն ունեն):

Պատրանքներ մի արեք… հաջորդ շաբաթ կարդալու հոդված կլինի, որտեղ ճիշտ հակառակը կպնդվի:

Ոչինչ այնքան հուսալի չէ, որքան ձեր սեփական փորձը:

Այս վերլուծությունը անում է ոչ թե Bangkok Post-ը, այլ Թաիլանդի բանկը: Նշվում է, որ Թաիլանդը տնային տնտեսությունների պարտքի գծով ասիական երկրների եռյակում է։

Ես շարունակում եմ ուշագրավ համարել, որ մարդիկ ավելի շատ հավատում են այն ամենին, ինչ տեսնում են իրենց աչքերով (լինի դա տնտեսության, թե այլ բանի մասին), քան տարբեր գործակալությունների կողմից տարիներ շարունակ հավաքված հետազոտական զեկույցներն ու վիճակագրությունը: Իհարկե, դուք կարող եք կարդալ մի բան, որը կարծում եք, որ «ես զգում եմ իմ թեյի ջրի մեջ, որ դա ճիշտ չէ», բայց հետո դուք փնտրում եք ամուր աղբյուրներ, որոնք հիմնավորում են դա:

Դուք պատկերացնում եք, որ Թաիլանդի տնտեսությունը խենթի պես աճում և ծաղկում է, չնայած այն հանգամանքին, որ թայլանդական լրատվամիջոցները հաղորդում են ամենատարբեր պակաս դրական թվեր: Այնուհետև դուք պետք է հիմնավորեք, որ բիզնեսի և կառավարության այդ մասնագետները իսկապես սխալ են:

Ոչ, այն, ինչ տեսնում եք ձեր սեփական փողոցում, պարտադիր չէ, որ լինի ամբողջ երկրի ներկայացուցիչ: Եվ ձեր դիտարկումները նույնպես կարող են պարզապես սխալ լինել: Այսպիսով, դուք սկսում եք աղբյուրներ փնտրել, որպեսզի տեսնեք, թե արդյոք անհրաժեշտ է կարգավորել ձեր տպավորությունը, թե արդյոք ինչ-որ բան այն չէ զեկույցներում: Ինտերնետը մատներիդ տակ դնելով՝ հաճախ կարող ես արագ պարզել, թե ինչ է կատարվում:

Հ.Գ. հարցրեք ոստիկանությանը, թե որքանով են հավաստի վկաների ցուցմունքները, եթե նրանք հարցնում են մարդկանց, օրինակ, հանցագործի արտաքին տեսքի մասին: Դուք կարող եք զարմանալ, բայց ականատեսների դիտարկումները շատ բան են թողնում…

- https://www.thailand-business-news.com/banking/72269-thailands-biggest-debt-trap-is-not-chinese.html/amp

- https://mobile.reuters.com/article/amp/idUSL3N22J1ML

- ...

Հարգելի Ռոբ,

Դուք մասամբ իրավացի եք, բայց աղբյուրները միշտ չէ, որ լուծում են:

Օրինակ, Թաիլանդում գրանցված գործազրկությունը, ըստ վիճակագրության, 1%-ից էլ քիչ է, բայց յուրաքանչյուր արտագաղթող, ով իր գրպանը չունի, իր միջավայրում տեսնում է, որ գործազուրկների թիվը մոտ 15-20%-ն է (հատկապես երբ խոսքը վերաբերում է լիարժեք ժամանակի աշխատանք).. Սատանան վիճակագրության մեջ չէ, այլ սահմանման մեջ։ Թաիլանդի շատ բնակիչներ գործազուրկ են, բայց չեն գրանցվում, հիմնականում այն պատճառով, որ դա որևէ արտոնություն չի տալիս (ի տարբերություն Նիդեռլանդների)

Հարգելի Քրիս, ուրեմն աղբյուրները դեռ պատասխանն են։ Կարող եք նաև ապացույցներ գտնել, որ Թաիլանդն ունի մեծ ոչ ֆորմալ տնտեսություն, և որ զբաղվածության պաշտոնական թվերը տարբերվում են իրականությունից: Այսպիսով, դա դժվար է անել: Այնուհետև դժվար կլինի չափել, թե որքան է իրական գործազրկությունը, սակայն հիմնավորված մոտարկումը դեռևս պետք է հնարավոր լինի: Ինչ վերաբերում է պարտքին, ապա դուք պետք է հաշվի առնեք ոչ միայն պաշտոնական վարկերը, այլև ոչ պաշտոնական վարկերի հիմնավորված գնահատականները (վարկային շնաձկներ, ընկերական ծառայություններ և այլն):

Եթե ես գնամ իմ թեյի ջրով, ապա կան բավականին բաց վարկեր՝ ֆորմալ և ոչ ֆորմալ: Ես, կարծես, դա գտնում եմ նաև լրատվական ռեպորտաժներում: Ֆրեդի դիտարկումներով՝ ամեն ինչ այլ է, ինքն է դա տեսնում։ Այնուհետև նրա գործն է դա հավաստի դարձնել աղբյուրների միջոցով: Այսպիսով՝ ներկայացնելով իր դիտարկումները հիմնավորող ուժեղ թվեր կամ հիմնավորելով, որ այս մասին զեկույցները զգալիորեն կարճ են, քանի որ X կամ Y ասպեկտները հաշվի չեն առնվել:

Կարծում եմ, որ «ես տեսա, որ ինքս եմ»-ը չափազանց թույլ է, ենթադրում եմ, որ դուք նույնպես ակնկալում եք հիմնավորումներ ձեր ուսանողներից, աղբյուրների հղումներ և այլն։

Ճիշտ ես, Ֆրեդ։ Այն ամենը, ինչ տեսնում եք ձեր շուրջը, ձեր ճշմարտությունն է: Դա այն պատճառով է, որ ձեր սեփական ձևով դուք ձեր իմաստն եք տալիս այն ամենին, ինչ մտածում եք, որ տեսնում եք: Բայց հարցն այն է, թե իրականում ի՞նչ եք տեսնում: Այնուամենայնիվ, ոչ ավելին, քան կարծում եք, որ ընկալում եք: Եթե դուք ասում եք հետևյալը. իմ միջավայրում ես տեսնում եմ որոշ թայլանդացիների և այլն, դա ավելի վստահելի է թվում, քան եթե ասեք, որ պատրաստվում եք ընդհանրացնել ձեր իրավիճակը: Ավելին, իհարկե տարօրինակ փաստարկ է, որ մարդիկ պետք է շրջվեն Աֆրիկայում, որպեսզի բացատրեն թայլանդական երևույթը:

Դուք ակնհայտորեն գիտեք դրա մասին ամեն ինչ: Ահա թե ինչու ես տեսնում եմ այդքան շատ «PASSY» Nissan Almeras-ներ, որոնք վարում են Չիանգ Մայում: Արժեքը 500 հազար բաթից պակաս: Եվ նաև Toyota Avanzas և այլն: Ինչու՞ միշտ միզել այդ քացախը:

Իսկապես, Մատթեուս, ես կնոջս համար Nissan Almera եմ գնել ու նա հաճույքով ասում է իր ընկերներին, որ իր մեքենան բանկից չէ, այլ վճարված է կանխիկով, իհարկե, չի նշում, որ ես վճարել եմ ընդամենը 420000:

Դե, թայլանդցիները կարող են կարդալ Gust-ը և շատ լավ գիտեն, որ Almeras-ն արժե 400-ից 500 հազար: Նա իսկապես չպետք է ասի:

Պարզապես հարցրեք, թե որտեղ է մեքենայի գիրքը: Թերևս արդեն փոխանցված է ֆինանսական ընկերությանը և իր ձեռքում պահում է 300.000 կանխիկ դրամ: Տարեկան 36% տոկոսադրույքով (առավելագույն տոկոսադրույքով) տարեկան 100.000 բաթ վճարվում է միայն տոկոսներով + գույքի փոխանցման բոլոր վճարները վարկառուի հաշվին:

Իհարկե, պարզ է, որ անընդհատ ապառիկով ապրելն առողջ վիճակ չէ։ Պարտքի անընդհատ աճող բեռը համաճարակ է. Ես դա տեսնում եմ Բանգկոկի իմ սեփական միջավայրում: Եվ խոսքը ոչ միայն «աղքատ» թայեցիների մասին է, այլև միջին խավը մեծ պարտքեր է վերցնում։ Այս իրավիճակի կողմնակի ազդեցություններն են.

– ամուսնական խնդիրներ, եթե պարզվում է, որ ձեր ամուսինը կամ կինը չափազանց շատ գումար են պարտք.

– փորձելով արագ «վաստակել» գումարը մոլախաղերի միջոցով (վիճակախաղ, առցանց): Արդյունքը գրեթե միշտ. կորցնել ավելի շատ գումար;

– մարմնավաճառության փափուկ ձևերի ավելացում (հանդիսություն խաղալ. հեշտ և օրինական փող);

– փորձեք գումար խնայել ամենուր և սկսել փոքր բիզնեսներ (երբեմն կասկածելի, ինչպիսիք են քվազի գեղեցկության արտադրանքները);

– փորձելով ստիպել ուրիշներին վճարել հաշիվները (իմ բնակարանում մի զույգ, որը անընդհատ խնդրում է ուտել դրսում և անուղղակիորեն ենթադրում է, որ ես և կինս վճարելու ենք հաշիվը);

– հանցավոր գործողություններ (գրեթե բոլորը կարող են պատրաստել yaba դեղահաբերը սենյակում, իսկ գինը իջնում է, ուստի ավելի շատ հաբեր):

Այսպիսով, ավելի շատ պարտք և այո, կողմնակի ազդեցություններից շատերը անմիջապես տեսանելի չեն:

Նշված «կողմնակի ազդեցությունները» միայն պարտքերի մեջ չեն։

Ամուսնության կամ հարաբերությունների հետ կապված խնդիրները բոլոր ժամանակներում են, և հենց փողն ու կարգավիճակ ունենալն է, որ նրանց թաքցնում է արտաքինից:

Մնացած բոլոր կետերը հեշտ փող աշխատելու պատեհապաշտական ընտրություններ են: Ոչ բոլորն են ցանկանում հավերժ վարձու ստրուկ լինել՝ ցմահ մնալու նույն աշխատավարձի մակարդակի վրա, և դա չի վերաբերում միայն Թաիլանդին:

սիրելի Ջոնի,

Ես ընդհանրապես դա չեմ պնդում: Ես ուղղակի ասում եմ, որ պարտքերի մեջ լինելը նույնպես/հաճախ/հանգեցնում է ամուսնության մեջ խնդիրների:

Իմ կարծիքով, այդ «պատեհապաշտությունը» հաճախ պայմանավորված է պարտքերով։ Շատերը, ովքեր այստեղ են իմ բնակարանում, խոստովանում են, որ նա դա չէր անի, եթե նա ստիպված չլիներ ամեն ամիս վճարել պարտքը, ի հավելումն հաշիվների: Եթե հետո մատնանշես, որ ավելի լավ է մեքենա չգնես, եթե այն ուտում է քո աշխատավարձի 75%-ը, մարդիկ թոթվում են իրենց ուսերը….. ես կարող եմ մեքենա վարել, չէ՞:

Այստեղ տեղեկատվության առաջնային աղբյուրը BoT-ն է՝ Թաիլանդի կենտրոնական բանկը: Նա հետաքրքրված չէ «արտաքին տեսքը պահպանելու» և խանդի պատմություններով, որոնք, ըստ երևույթին, ազդում են շատերի վրա: Ինչպես կամ բազմոցը Mien-ի հետ է 🙂

Վերջին ամիսներին ԲՏ-ն արդեն մի քանի նախազգուշական նշաններ է հրապարակել մասնավոր բարձր պարտքի վերաբերյալ:

Երկրի բանկերի «առողջությանը» հետևելը BoT-ի օրինական խնդիրն է: Եթե բանկերի ֆինանսական առողջությունը ձախողվի, ահռելի ռիսկեր են առաջանում, առաջին հերթին խնայողների համար, ովքեր իրենց բաթը վստահել են այս կամ այն բանին, որը լավ վստահելի է:

Չափից շատ ոչ արտադրողական վարկերը վտանգում են բանկերի ֆինանսական առողջությունը: Անհաջող բանկերն իրենց հերթին երկրներին դժվարության մեջ են դնում:

Եթե բանկերը բավականաչափ ինքնակարգավորվող և ավելի խիստ չեն, երբ խոսքը վերաբերում է վարկավորմանը, ապա կառավարությունը պետք է դա պարտադրի և կիրառի երկրի շահերից ելնելով: Ես պատկերացում չունեմ, թե արդյոք և ինչպես է դա տեղի ունենում Թաիլանդում: Հուսանք, որ ծայրը չի խեղդվի, երբ հորթը արդեն կիսով չափ խեղդված է, ինչպես հաճախ Թաիլանդում:

Այն փաստը, որ BoT-ն բազմիցս հրապարակել է այս նախազգուշացումը, վատ նշան է… նաև ոչ թայլանդացիների համար, ովքեր գումար են վստահում Թային:

Այո, ամեն ինչ լավ է, բայց վարկային աճը մեծանում է, հոդվածը հենց դրա մասին է։ Իսկ ուշ մարվող կամ ընդհանրապես չմարվող մասը կարեւոր է, հատկապես վերջինը՝ այսպես կոչված, չաշխատող վարկերը։ Եվ թող BOT-ը մեզ դրանով պարբերաբար ուրախացնի ու ցույց է տալիս, որ թանկացում չկա, բա ինչի՞ մասին են խոսում։ BOT-ը և մյուսները կրկնում են իրենց 4 ամսական մեղեդին, տարեցտարի և նորից հիմա:

Հրապարակումների շնորհիվ մենք գիտենք, որ Թաիլանդի բանկերը լավ են աշխատում։ 2018 թվականի ընթացքում համատեղ շահույթն ավելացել է 0 խոշորագույն առևտրային և 5 պետական բանկերի ավելի քան 9%-ով։ Արդյունքներում հաշվի են առնվում նաև այն վարկերը, որոնք չեն մարվում, քանի որ դրա համար պետք է պահուստ ունենան։ 2 թվականից ի վեր վատ վարկերի տոկոսը տատանվել է 2016 տոկոսի շուրջ, ուստի իրական աճ կամ նվազում չկա: Այսպիսով, խնայողներին մի անհանգստացեք: Այսքանը բանկային խոհանոցում նայելու համար:

Դիտեք հղումները. https://www.nationthailand.com/Economy/30362684

en

https://www.ceicdata.com/en/indicator/thailand/non-performing-loans-ratio