Tratado fiscal Tailandia – Países Bajos

Ya se ha escrito mucho (demasiado) sobre la tributación de los ingresos en Tailandia por parte de extranjeros, en particular, pensionistas de nacionalidad holandesa. Así que me arriesgo a todo tipo de reacciones correctas o incorrectas.

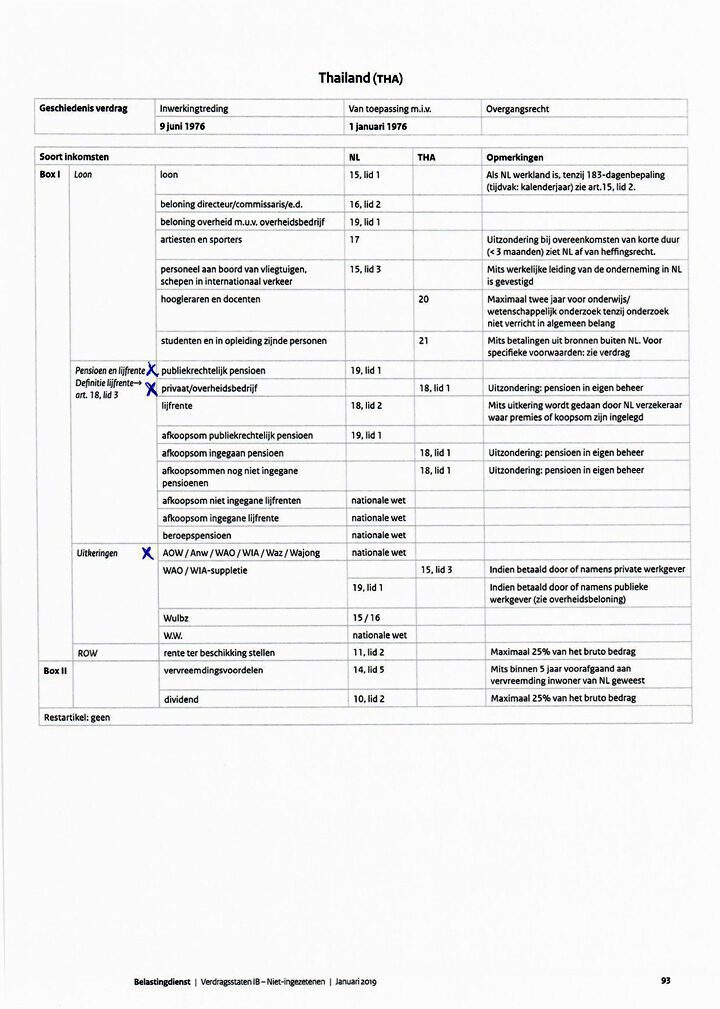

Aquí vamos. El tratado entre Tailandia y los Países Bajos se puede resumir en la siguiente tabla de las autoridades fiscales holandesas. Desde enero de 2019! Así que no podría ser más fiable.

Realmente solo necesita alguna explicación en 3 puntos.

- Donde la columna NL contiene un número de artículo, los Países Bajos están sujetos a impuestos, donde la columna TH contiene un número de artículo, Tailandia está sujeta a impuestos. Cuando la legislación estatal estatal, ambos países pueden gravar.

- La pensión de ley pública, ABP para empleados del gobierno, por lo tanto, siempre está sujeta a impuestos holandeses y el servicio tailandés no es competente.

- Por lo tanto, Tailandia puede gravar AOW, etc. Si Tailandia lo hace, el contribuyente puede solicitar a las autoridades holandesas la exención de impuestos por esa parte de sus ingresos y posiblemente solicitar la devolución de los impuestos ya pagados de años anteriores. Máximo hace 5 años.

Si desea consultar el texto del artículo, busque en Google "Estados tratados IB no residentes" y podrá descargar el tratado completo.

Si será tratado de acuerdo con este esquema en caso de una discusión con el servicio tailandés depende de las opiniones y la experiencia regionales. Si hay una insatisfacción duradera, la oficina de impuestos tailandesa en Bangkok puede ofrecer una solución.

Hola klaas

AOW se grava en los Países Bajos y no en Tailandia, consulte su tabla. Tal vez escrito demasiado apresuradamente.

madeja,

Creo que Klaas acaba de explicar que donde dice a nivel nacional, ambos países pueden recaudarlo, por lo que si lo recaudan en Tailandia, los Países Bajos tendrán que dar un paso atrás.

Que el beneficio AOW no se gravaría en Tailandia es un error común. Señalé esto el 21 de marzo en el Blog de Tailandia sobre el tema Recientemente en el Blog de Tailandia sobre el tema: "AOW gravado o no en Tailandia".

El tratado de doble tributación concluido con Tailandia no menciona los beneficios de la seguridad social. Y en ausencia de una disposición del tratado, ambos países pueden imponer impuestos sobre dichos ingresos. Tanto los Países Bajos como Tailandia aplican el principio de tributación de la renta mundial, a menos que disfruten de la protección de un tratado. Holanda entonces grava como país de origen y Tailandia hace lo mismo como país de residencia, siempre que estos ingresos sean efectivamente aportados a Tailandia en el año en que se disfrutan.

Posteriormente, en los Países Bajos, se puede invocar el Decreto de Doble Imposición de 2001, después del cual los Países Bajos otorgan desgravaciones fiscales hasta un máximo del impuesto adeudado en Tailandia. Además, esta reducción, por supuesto, nunca superará el impuesto adeudado en los Países Bajos sobre este beneficio.

Este año se están llevando a cabo negociaciones con Tailandia con el fin de acordar un nuevo tratado. Es probable que un nuevo Tratado de este tipo colme este vacío. Pero pasarán varios años antes de que entre en vigor un nuevo Tratado.

eso significa, creo, que no importa si se grava en Tailandia o en los Países Bajos.

Después de todo, escribe Lammert, “después de lo cual los Países Bajos conceden desgravaciones fiscales hasta un máximo del impuesto adeudado en Tailandia”. Por lo tanto, si paga menos en Tailandia de lo que pagaría en los Países Bajos, los Países Bajos le cobrarán la diferencia. Resultado: se paga lo mismo que si los Países Bajos hubieran cobrado impuestos.

No hay error en mi diagrama y la explicación. Lammert tiene toda la razón. Ver también “Impuestos AOW en el extranjero” bajo el SVB Puede ser beneficioso gravar el AOW en Tailandia. Al deducirlo de su declaración de impuestos en los Países Bajos, paga una cantidad baja en Tailandia, dependiendo de la pensión estatal, si está solo o en pareja. Para cohabitar, primero hay una deducción de 190000 banht porque eres mayor. La parte restante tributa al 5%. Además, sus ingresos que siguen gravados en los Países Bajos pueden disminuir en un tramo impositivo. La búsqueda individual puede ser muy rentable.

éxito

Lo siento, no corrigí mi publicación anterior.

¿Por qué debo pagar mis impuestos en Tailandia?

Ya están pidiendo 800.000 baht para tener en su cuenta que no puede alcanzar para solicitar una visa. Pago mis impuestos en los Países Bajos por una cuestión de principio.

Estimado compañero,

Si recibe una pensión de la empresa, ¿también paga impuesto sobre la renta por esta pensión en los Países Bajos o lo marca en la declaración de impuestos como sujeto a impuestos en Tailandia?

En principio, Tailandia puede gravar esto (artículo 18, párrafo 1, del Tratado para la prevención de la doble imposición celebrado entre los Países Bajos y Tailandia).

Si paga en los Países Bajos pero no en Tailandia, su principio le costará muchos euros.

Por cierto, no estoy de acuerdo con este principio: en los Países Bajos no se utiliza ninguna instalación. Tienes que confiar en Tailandia para eso. ¡Los Países Bajos disfrutan entonces de los beneficios, pero Tailandia de las cargas!