สนธิสัญญาภาษีไทย – เนเธอร์แลนด์

มีการเขียนมากมาย (มากเกินไป) เกี่ยวกับความสามารถในการเสียภาษีของรายได้ในประเทศไทยโดยชาวต่างชาติ โดยเฉพาะอย่างยิ่งผู้รับบำนาญที่มีสัญชาติเนเธอร์แลนด์ ดังนั้นฉันจึงเสี่ยงต่อปฏิกิริยาทุกรูปแบบไม่ว่าจะถูกหรือผิด

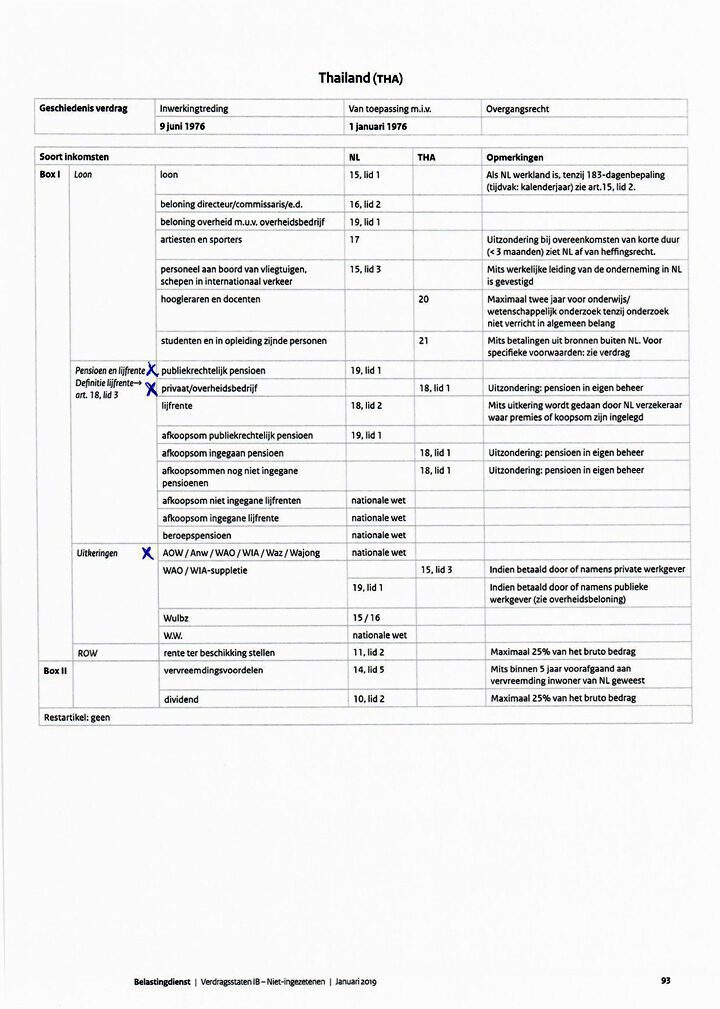

ไปเลย. สนธิสัญญาระหว่างประเทศไทยและเนเธอร์แลนด์สามารถสรุปได้จากหน่วยงานด้านภาษีของเนเธอร์แลนด์ในตารางด้านล่าง ตั้งแต่เดือนมกราคม 2019! ดังนั้นจึงไม่สามารถเชื่อถือได้มากขึ้น

ต้องการคำอธิบายเพียง 3 ประเด็นเท่านั้น

- หากมีหมายเลขบทความในคอลัมน์ NL แสดงว่าเนเธอร์แลนด์เก็บภาษี หากมีหมายเลขบทความในคอลัมน์ TH ประเทศไทยกำลังเก็บภาษี ในกรณีที่กฎหมายภายในประเทศระบุไว้ ทั้งสองประเทศสามารถจัดเก็บภาษีได้

- เงินบำนาญตามกฎหมายมหาชน ABP สำหรับข้าราชการจึงต้องเสียภาษีดัตช์เสมอและบริการของไทยไม่มีความสามารถ

- AOW ฯลฯ จึงสามารถเก็บภาษีได้โดยประเทศไทย หากประเทศไทยทำเช่นนี้ ผู้เสียภาษีสามารถขอยกเว้นภาษีสำหรับรายได้ส่วนหนึ่งจากทางการเนเธอร์แลนด์ และอาจขอคืนภาษีที่ชำระไปแล้วของปีก่อนๆ ได้ สูงสุดเมื่อ 5 ปีที่แล้ว

หากคุณต้องการดูข้อความของบทความ Google “Contracting States IB Non-residents” และคุณสามารถดาวน์โหลดสนธิสัญญาทั้งหมดได้

คุณจะได้รับการปฏิบัติตามกำหนดการนี้หรือไม่ในกรณีที่มีการหารือกับฝ่ายบริการไทยนั้นขึ้นอยู่กับมุมมองและความเชี่ยวชาญในระดับภูมิภาค ในกรณีที่เกิดความไม่พอใจอย่างต่อเนื่อง สำนักงานสรรพากรไทยในกรุงเทพฯ สามารถหาวิธีแก้ปัญหาได้

สวัสดี คลาส

AOW เก็บภาษีในประเทศเนเธอร์แลนด์ ไม่ใช่ในประเทศไทย โปรดดูตารางของคุณ บางทีก็เขียนเร็วไปหน่อย

แฮงค์ ,

ฉันคิดว่า Klaas แค่อธิบายว่าหากมีการระบุในระดับประเทศ ทั้งสองประเทศก็สามารถจัดเก็บได้ ดังนั้นหากคุณจัดเก็บในประเทศไทย เนเธอร์แลนด์จะต้องถอยออกไป

ถือเป็นความเข้าใจผิดที่พบบ่อยว่าสิทธิประโยชน์ของ AOW ไม่ได้ถูกเก็บภาษีในประเทศไทย ฉันชี้ให้เห็นเมื่อวันที่ 21 มีนาคมในบล็อกประเทศไทยภายใต้หัวข้อเมื่อเร็ว ๆ นี้ในบล็อกประเทศไทยภายใต้หัวข้อ: “AOW จะเก็บภาษีในประเทศไทยหรือไม่”

อนุสัญญาภาษีซ้อนที่ทำกับประเทศไทยไม่ได้กล่าวถึงสิทธิประโยชน์ประกันสังคม และในกรณีที่ไม่มีบทบัญญัติของสนธิสัญญา ทั้งสองประเทศอาจเรียกเก็บภาษีจากรายได้ดังกล่าว ทั้งเนเธอร์แลนด์และไทยใช้หลักการเก็บภาษีจากรายได้ทั่วโลก เว้นแต่จะได้รับการคุ้มครองตามสนธิสัญญา จากนั้นเนเธอร์แลนด์จะจัดเก็บภาษีในฐานะประเทศต้นทางและประเทศไทยจัดเก็บภาษีเช่นเดียวกับประเทศที่พำนัก โดยมีเงื่อนไขว่ารายได้นี้จะต้องจ่ายให้กับประเทศไทยในปีที่มีรายได้

เนเธอร์แลนด์สามารถบังคับใช้กฤษฎีกาการเก็บภาษีซ้อนปี 2001 ได้ หลังจากนั้นเนเธอร์แลนด์จะอนุญาตให้ลดหย่อนภาษีได้สูงสุดเท่ากับภาษีสูงสุดที่ต้องชำระในประเทศไทย นอกจากนี้ การลดหย่อนนี้จะไม่เกินภาษีที่ต้องชำระในประเทศเนเธอร์แลนด์สำหรับสิทธิประโยชน์นี้อย่างแน่นอน

การเจรจากำลังเกิดขึ้นกับประเทศไทยในปีนี้โดยมีเป้าหมายเพื่อตกลงสนธิสัญญาฉบับใหม่ มีแนวโน้มว่าสนธิสัญญาฉบับใหม่ดังกล่าวจะเข้ามาเติมเต็มช่องว่างนี้ แต่จะใช้เวลาหลายปีก่อนที่สนธิสัญญาฉบับใหม่จะมีผลใช้บังคับ

เลยคิดว่านั่นหมายความว่าไม่ว่าจะเก็บภาษีในไทยหรือเนเธอร์แลนด์ก็ไม่สำคัญ

ท้ายที่สุดแล้ว แลมเมิร์ตเขียนว่า “หลังจากนั้นเนเธอร์แลนด์ก็ได้รับการลดหย่อนภาษีสูงสุดถึงจำนวนภาษีสูงสุดที่ต้องชำระในประเทศไทย” ดังนั้น หากคุณชำระเงินในประเทศไทยน้อยกว่าที่คุณจะจ่ายในเนเธอร์แลนด์ เนเธอร์แลนด์จะเรียกเก็บส่วนต่าง ผลลัพธ์: คุณจ่ายเท่ากับว่าเนเธอร์แลนด์เรียกเก็บภาษี

ไม่มีข้อผิดพลาดเกิดขึ้นในแผนภาพและคำอธิบายของฉัน แลมเมิร์ตพูดถูกจริงๆ ดูเพิ่มเติมที่ SVB “Taxing AOW ในต่างประเทศ” การเก็บภาษี AOW ในประเทศไทยสามารถทำกำไรได้ เมื่อนำออกจากการคืนภาษีของคุณในเนเธอร์แลนด์ คุณจะจ่ายเงินจำนวนน้อยในประเทศไทย ขึ้นอยู่กับ AOW หากคุณอาศัยอยู่ตามลำพังหรืออยู่ด้วยกัน ถ้าอยู่ด้วยกันมีหักครั้งแรก 190000 บาท เพราะอายุมากขึ้น ส่วนที่เหลือจะเสียภาษี 5% ยิ่งไปกว่านั้น นี่อาจลดรายได้ของคุณที่ยังคงต้องเสียภาษีในประเทศเนเธอร์แลนด์ลงหนึ่งวงเล็บภาษี การตรวจสอบเป็นรายบุคคลจะมีประโยชน์มาก

ความสำเร็จ

ขออภัย กระทู้ที่แล้วของฉันไม่ถูกต้อง

เหตุใดฉันจึงต้องจ่ายภาษีในประเทศไทย

พวกเขาขอเงินจำนวน 800.000 บาทในบัญชีของคุณซึ่งคุณไม่สามารถไปยื่นขอวีซ่าได้ ฉันจ่ายภาษีในประเทศเนเธอร์แลนด์ตามหลักการ

เรียน บริษัท

หากคุณชอบรับเงินบำนาญของบริษัท คุณต้องจ่ายภาษีเงินได้จากเงินบำนาญนี้ในประเทศเนเธอร์แลนด์ด้วยหรือคุณทำเครื่องหมายไว้ในรายการภาษีของคุณว่ากำลังเก็บภาษีในประเทศไทย

โดยหลักการแล้ว ประเทศไทยได้รับอนุญาตให้จัดเก็บภาษีในเรื่องนี้ (มาตรา 18(1) ของสนธิสัญญาการเก็บภาษีซ้อนที่เนเธอร์แลนด์ทำร่วมกับประเทศไทย)

หากคุณชำระเงินในประเทศเนเธอร์แลนด์แต่ไม่ใช่ในประเทศไทย หลักการของคุณจะมีค่าใช้จ่ายเป็นเงินยูโรจำนวนมาก

อย่างไรก็ตามฉันไม่เห็นด้วยกับหลักการนี้: ในเนเธอร์แลนด์คุณไม่ใช้สิ่งอำนวยความสะดวกใด ๆ เพื่อที่คุณจะต้องพึ่งพาประเทศไทย เนเธอร์แลนด์อาจจะได้ผลประโยชน์ แต่ไทยกลับเป็นภาระ!