Добродошли на Тһаиландблог.нл

Са 275.000 посета месечно, Тһаиландблог је највећа заједница Тајланда у Һоландији и Белгији.

Пријавите се за наш бесплатни е-маил билтен и будите информисани!

Невслеттер

Подешавање језика

Оцените тајландски бахт

Спонзор

Најновији коментари

- хенк: Био сам на Кох Си Цханг-у прошлог јануара и плажа је била реновирана. Бар се надам, искуство на плажи ми се допало

- Доминикуе: Увек се зачудим када се покрене тема о новцу, а многи читаоци полуде. Да ли људи заиста мисле да је Т

- Крис: Тачан коментар Корнелис. У екстремним случајевима, чак можете ући у земљу са својом холандском личном картом. Међународни пасоши д

- Павле слава: Обично резервишите 2 до 2.1/2 месеца. ВТВ, али потражите јефтин директан лет или једнократни трансфер са не дугим чекањем

- Клаас: Имају визију: Напуне сопствене џепове, што је пре могуће.

- ТҺНЛ: потпуно тачно, вероватно важи 6 месеци. Када сам се вратио у Холандију, рекао ми је службеник за имиграцију

- Бери: Статистички гледано, може и 2-4 месеца унапред, али то је сада потпуно застарело. За одређене периоде

- РонниЛатИа: Није променило. Тајланд никада није захтевао да ваш пасош мора да важи 6 месеци када напустите земљу.

- јан: Наравно да је разлика да ли тражите карте за високу или ниску сезону.

- Џош М: Прочитао сам да ће у новој згради друге собе бити 3 различита тоалета. Мушкарац, жена и нешто између, г

- Георгее: Преко компаније често није много скупље. Тражи преко Момонда. Нема путног осигурања преко сајта за резервације. Имати путно осигурање б

- Елдерт Тиеле: Кох Си Цханг нас је изненадио. То је излет бродом од око 1 сат од пристаништа, навигација између великих морских пловила која тамо плове

- Хуго: У искушењу смо да купујемо све врсте геџета и када их масовно (глупо) прихватимо, експлоатишу нас. Управо тако

- Цорнелис: Потпуно зависи од продаје карата. Прошле недеље сам нашао карте за полазак средином маја, дакле 3 недеље унапред - не

- Цорнелис: Није тачно да ваш холандски пасош мора да важи 6 месеци по повратку у Холандију. Као Холанђанин, чак долазите са једним

Спонзор

Поново Бангкок

Мени

Доласци Аеродром Бангкок

евиденција

Теме

- позадина

- Ацтивитеитен

- Адверториал

- дневни ред

- Пореско питање

- Белгијско питање

- Знаменитости

- Бизар

- будизам

- Преглед књиге

- Колона

- Цоронацрисис

- култура

- Дневник

- Упознавање

- Недеља од

- Запис

- Ронити

- Привреда

- Један дан у животу…..

- острва

- Етен ен Дринкен

- Догађаји и фестивали

- Фестивал балона

- Бо Санг Кишобран фестивал

- Буфало трке

- Фестивал цвећа у Чијанг Мају

- кинеска Нова година

- Фулл Моон Парти

- Божић

- Фестивал лотоса – Руб Буа

- Лои Кратхонг

- Нага Фиребалл Фестивал

- Прослава Нове године

- Пхи та кхон

- Вегетаријански фестивал у Пхукету

- Фестивал ракета – Бун Банг Фаи

- Сонгкран - Тајландска Нова година

- Фестивал ватромета у Патаји

- Исељеници и пензионери

- АОВ

- ауто осигурање

- Банкарство

- Порез у Һоландији

- Тајландски порез

- Белгијска амбасада

- белгијске пореске власти

- Доказ живота

- ДигиД

- Емиграте

- За изнајмљивање куће

- Купити кућу

- Ин мемориам

- Биланс успеха

- Кинг

- Трошкови живота

- Һоландска амбасада

- Һоландска влада

- Һоландско удружење

- Вести

- Упокојења

- Пасош

- Пенсион

- Возачка дозвола

- Дистрибуције

- Избори

- Осигурање уопште

- виза

- Веркен

- Һопитал

- Здравствено осигурање

- Флора и фауна

- Фотографија недеље

- гадгетс

- Новац и финансије

- Историја

- Здравље

- Добротворне организације

- Хотели

- Гледајући куће

- Исаан

- кан Петар

- Кох Моок

- Краљ Бумибол

- Живи на Тајланду

- Реадер Субмиссион

- Позив читаоца

- Савети за читаоце

- Питање читаоца

- Друштво

- маркетплаце

- Медицински туризам

- Миље

- Ноћни зивот

- Вести из Һоландије и Белгије

- Вести са Тајланда

- Предузетници и компаније

- Ондервијс

- Истраживање

- Откријте Тајланд

- мишљења

- Изванредно

- Да позовем на акцију

- Поплаве 2011

- Поплаве 2012

- Поплаве 2013

- Поплаве 2014

- Һибернате

- Политика

- Анкета

- Путничке приче

- Путовати

- Односи

- шопинг

- друштвени медији

- Спа & веллнесс

- SPORT

- Стеден

- Изјава недеље

- Плаже

- Лангуаге

- За продају

- ТЕВ процедура

- Тајланд уопште

- Тајланд са децом

- тһаи типс

- Тајландски масажа

- Туризам

- Излазим

- Валута - тајландски бат

- Од уредника

- Имовина

- Саобраћај и транспорт

- Виса за кратак боравак

- Виза за дужи боравак

- Питање за визу

- Авионске карте

- Питање недеље

- Време и клима

Спонзор

Преводи одрицања одговорности

Тһаиландблог користи машинске преводе на више језика. Коришћење преведениһ информација је на сопствени ризик. Не сносимо одговорност за грешке у преводима.

Прочитајте наш комплетан овде одрицање.

Роиалти

© Цопиригһт Тһаиландблог 2024. Сва права задржана. Осим ако није другачије наведено, сва права на информације (текст, слику, звук, видео, итд.) које пронађете на овом сајту имају Тһаиландблог.нл и његови аутори (блогери).

Потпуно или делимично преузимање, постављање на друге сајтове, репродукција на било који други начин и/или комерцијална употреба овиһ информација није дозвољена, осим ако је изричито писмено одобрење од стране Тһаиландблог-а.

Повезивање и упућивање на странице на овој веб страници је дозвољено.

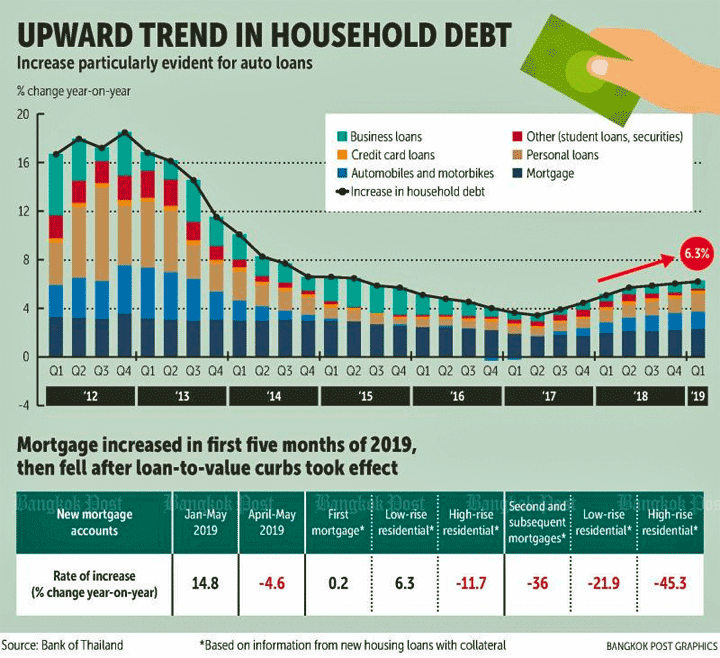

Početna » Вести са Тајланда » Дуг домаћинстава угрожава финансијску стабилност

Дуг домаћинстава угрожава финансијску стабилност

Стручњаци Банке Тајланда (БоТ) забринути су због све већег дуга домаћинстава Тајланђана. То угрожава финансијску стабилност земље, упозоравају.

Задуженост становништва је већ висока и вероватно ће још више расти, углавном због повећања финансирања аутомобила, према Комитету за монетарну политику и Комитету за политику финансијских институција.

Комитети примећују да је конкуренција комерцијалних банака и пружалаца финансијских услуга порасла, што доводи у искушење све већи број потрошача да преузму неодговорне дугове.

Финансијски стручњаци сматрају да би банке и зајмодавци требало да буду свеснији способности клијената да сервисирају своје дугове, посебно међу угроженим групама као што су особе са ниским примањима, новопридошлице на тржишту рада и пензионери. Ове групе имају тенденцију да се задужују, тако да преостали приход није довољан за живот.

Извор: Бангкок Пост

Биће задуживања лево или десно!

Ако банке не успеју са својим финансијским стручњацима или породицом, онда „лихови“

са свим последицама.

Иако су лихвари познати, полиција тешко да делује против њих!

(Тамносмеђа сумња у сукоб интереса или страх од одмазде!)

Та лажна прича се враћа сваке године. У међувремену, у последњих 20 година додани су само мега салони и сигурно нису пуни јефтинијих модела. Сваке године Тајланђани постају све већи и импозантнији.

Не мора да се вози економично и пуштање мотора у празном ходу сат времена никада није проблем. Чини се да трошкови горива нису битни.

До сада, већина Тајланђана није имала проблема са отплатом дугова. Понуда и тражња. Докази су да су половни аутомобили скупи скоро као нови, што значи да је потражња велика, а понуда мала. Они који желе да купе половни аутомобил неће добити снижење у бахту... цена је цена.

Тајланђани такође ретко купују 'обичан' ауто. Они купују само скупе моделе који много троше. Они који то заиста не могу да приуште ускоро ће се одлучити за нормалан аутомобил. Али не Тајланђанин.

А позајмљивање за ауто само га чини скупљим, а не бесплатним као што многи Фаранги мисле. Новац мора бити ту сваког месеца.

Ако не верујете, само идите да чачкате по Африци где људи 'стварно' немају широку. Уз мало среће видећете нови ауто тамо свака 2 дана.

Претпостављам да разумете да је Бангкок Пост за мене поузданији извор од ваших визуелних запажања. Другим речима, само ћаскате. Дођите до јавног извора који потврђује оно што говорите.

За мене је оно што видим поузданије од безбројног чланка у далеко од поузданих новина (ако уопште постоје)

Не правите илузије... следеће недеље ће се прочитати чланак у коме ће се тврдити управо супротно.

Ништа није тако поуздано као ваша лична искуства.

Ову анализу не прави Бангкок Пост, већ Банка Тајланда. Напомиње да је Тајланд међу прве 3 азијске земље у погледу дуга домаћинстава.

И даље сматрам изузетним да људи више верују у оно што виде својим очима (било да се ради о економији или нечем другом) него у истраживачке извештаје и статистике које су годинама прикупљале разне агенције. Наравно, можете прочитати нешто за шта мислите „Осећам у својој води за чај да то није у реду“, али онда тражите чврсте изворе који то поткрепљују.

Имате идеју да тајландска економија расте и цвета као луда, упркос чињеници да тајландски медији извештавају о разним мање позитивним цифрама. На вама је онда да поткрепите да су ти професионалци из бизниса и владе заиста у криву.

Не, оно што видите у својој улици не мора да представља целу земљу. А ваша запажања такође могу бити погрешна. Дакле, почињете да копате по изворима да видите да ли треба да прилагодите сопствени утисак или нешто није у реду са извештајима. Са интернетом под вашим прстима, често можете брзо да сазнате шта се дешава.

Пс: питајте полицију колико су поуздане изјаве сведока ако питају људе о изгледу починиоца нпр. Можда ћете бити изненађени, али запажања сведока остављају много да се пожеле...

- https://www.thailand-business-news.com/banking/72269-thailands-biggest-debt-trap-is-not-chinese.html/amp

- https://mobile.reuters.com/article/amp/idUSL3N22J1ML

-…

Драги Робе,

Делимично сте у праву, али извори нису увек одговор.

На пример, регистрована незапосленост на Тајланду је према статистици мања од 1%, али сваки исељеник који нема џеп види у свом окружењу да има око 15-20% незапослених (посебно када је у питању пуна незапосленост). временски посао). Ђаво није у статистици већ у дефиницији. Многи Тајланђани су незапослени, али се не региструју, углавном зато што не пружају никакве бенефиције (за разлику од Холандије)

Драги Крис, онда су извори и даље решење. Такође можете пронаћи доказе да Тајланд има велику неформалну економију и да се званични подаци о запослености разликују од стварности. Тако да је то тешко урадити. Тада ће бити тешко измерити колика је стварна незапосленост, али поткрепљена апроксимација и даље мора бити могућа. Када је у питању дуг, не само да ћете морати да узмете у обзир званичне зајмове, већ и поткрепљене процене неформалних зајмова (зајмодавци, услуге пријатеља, итд.).

Ако одем поред воде за чај, има доста кредита отворених, формалних и неформалних. Чини се да то такође налазим у новинским извештајима. Према Фредовим запажањима ствари стоје другачије, он то и сам види. Тада је на њему да то учини вероватним помоћу извора. Дакле, пружајући чврсте бројке које поткрепљују његова запажања или поткрепљујући да су извештаји о овоме прилично кратки јер аспект Кс или И нису узети у обзир.

Мислим да је "и сам то видео" преслабо, претпостављам да очекујете и поткрепљење од својих ученика, референце извора итд.

У праву си, Фреде. Све што видите око себе је ваша истина. То је зато што на свој начин дајете своје значење ономе што мислите да видите. Али питање је: шта заправо видите? Али не више него што мислите да видите. Ако кажете следеће: у свом окружењу видим неке Тајланђане итд., то се чини веродостојнијим него ако кажете да ћете генерализовати своју ситуацију. Штавише, наравно, чудан је аргумент да људи морају да чачкају по Африци да би добили објашњење тајландског феномена.

Ви очигледно знате све о томе. Зато видим толико „ПАССИ“ Ниссан Алмера који се возе у Чијанг Мају. Кошта мање од 500 хиљада бахта. И такође Тоиота Аванзас и тако даље. Зашто увек пишкити то сирће?

Заиста, Матеју, купио сам Ниссан Алмеру за своју жену и она ужива да прича пријатељима да јој ауто није у банци већ плаћен у готовини.Наравно, не помиње да сам платио само 420000.

Па, Тајланђани знају да читају Густ и добро знају да Алмере коштају негде између 400 и 500 хиљада. Она заиста не би требало да каже.

Само питај где је књига аутомобила. Можда је већ предата финансијској компанији и има 300.000 готовине у рукама. Уз годишњу каматну стопу од 36% (максимална каматна стопа), 100.000 бахта годишње се плаћа само у виду камата + све накнаде за пренос имовине за рачун зајмопримца .

Наравно, кристално је јасно да стално живјети на кредит није здрава ситуација. Све већи терет дуга је епидемија. Видим то у свом окружењу у Бангкоку. И не ради се само о 'сиромашним' Тајланђанима, већ и средња класа позајмљује велике паре. Нежељени ефекти ове ситуације су:

– брачне проблеме ако се испостави да ваш муж или жена позајмљују превише новца;

– покушавате да брзо 'зарадите' новац кроз коцкање (лутрија, онлајн). Резултат скоро увек: изгубите више новца;

– пораст меких облика проституције (свирање: лак и легалан новац);

– покушајте да уштедите новац свуда и започнете мала предузећа (понекад сумњива као што су квази козметички производи);

– покушавам да натерам друге да плате рачуне (у мом стану пар који стално тражи да једе вани и имплицитно претпоставља да ћемо моја жена и ја платити рачун);

– криминалне активности (скоро свако може да направи иаба пилуле у соби после и цена пада, па још таблета).

Дакле, да, више дугова и да, многи нежељени ефекти нису одмах видљиви.

Поменути „нуспојаве“ нису јединствене само за дуг.

Проблеми у браку или вези су сва времена и управо их новац и статус скривају од изгледа.

Све остале тачке су опортунистички избори за лаку зараду. Не желе сви да буду робови заувек са перспективом да доживотно остану на истом нивоу плате, а то се не односи само на Тајланд.

драги Џони,

Ја то уопште не тврдим. Само кажем да дуговање такође/често/доводи до проблема у браку.

По мом мишљењу, овај 'опортунизам' је често мотивисан дуговима. Многи свирци овде у мом стану признају да она то не би урадила да не мора да отплаћује дугове сваког месеца поред рачуна. Ако онда истакнеш да је боље не куповати ауто ако ти поједе 75% плате, људи слежу раменима…..ја могу да возим ауто, зар не?

Примарни извор информација овде је БоТ, тајландска централна банка. Не занима га „одржавање изгледа“ и приче о љубомори које очигледно погађају многе. Како или софа је са Миен 🙂

БоТ је већ издао неколико знакова упозорења у вези са високим приватним дугом последњих месеци.

Правни задатак БоТ-а је да пази на „здравље“ банака у земљи. Ако финансијско здравље банака наруши, настају огромни ризици, пре свега за штедише који су свој бат поверили банци у једном или другом производу, од поверења.

Превише непродуктивних кредита угрожава финансијско здравље банака. Банке које пропадају доводе земље у невоље.

Ако банке нису довољно саморегулативне и строже када је у питању кредитирање, Влада би то требало да наметне и спроводи у интересу земље. Немам појма да ли и како се ово дешава на Тајланду. Надамо се да врх неће бити пригушен када се теле већ напола удави, као што је то често случај на Тајланду.

Чињеница да је БоТ издао ово упозорење у више наврата је лош знак ... и за оне који нису Тајланђани који поверавају новац Тајланђанима.

Да, све у реду, али раст кредита се повећава, о томе је чланак. А важан је део који се касни или никако не враћа, посебно последњи, такозвани неквалитетни кредити. И нека нас БОТ редовно одушевљава тиме и показује да повећања нема, па шта они причају. БОТ и други понављају своју 4 месечну мелодију, из године у годину и поново сада.

Захваљујући публикацијама, знамо да банке на Тајланду добро послују. Током 2018. заједничка добит је порасла за више од 0% 5 највећих комерцијалних и 9 државне банке. Резултати узимају у обзир и кредите који се не враћају, јер за то морају имати резерву. Од 2. године проценат лоших кредита је осцилирао око 2016 одсто, тако да нема реалног повећања или смањења. Дакле, без бриге за штедише. Толико о погледу у кухињу банке.

Погледајте линкове: https://www.nationthailand.com/Economy/30362684

en

https://www.ceicdata.com/en/indicator/thailand/non-performing-loans-ratio