Perjanjian cukai Thailand – Belanda

Banyak (terlalu banyak) telah ditulis tentang kebolehcukaian pendapatan di Thailand oleh warga asing, khususnya pesara warganegara Belanda. Jadi saya mempertaruhkan semua jenis reaksi betul atau salah.

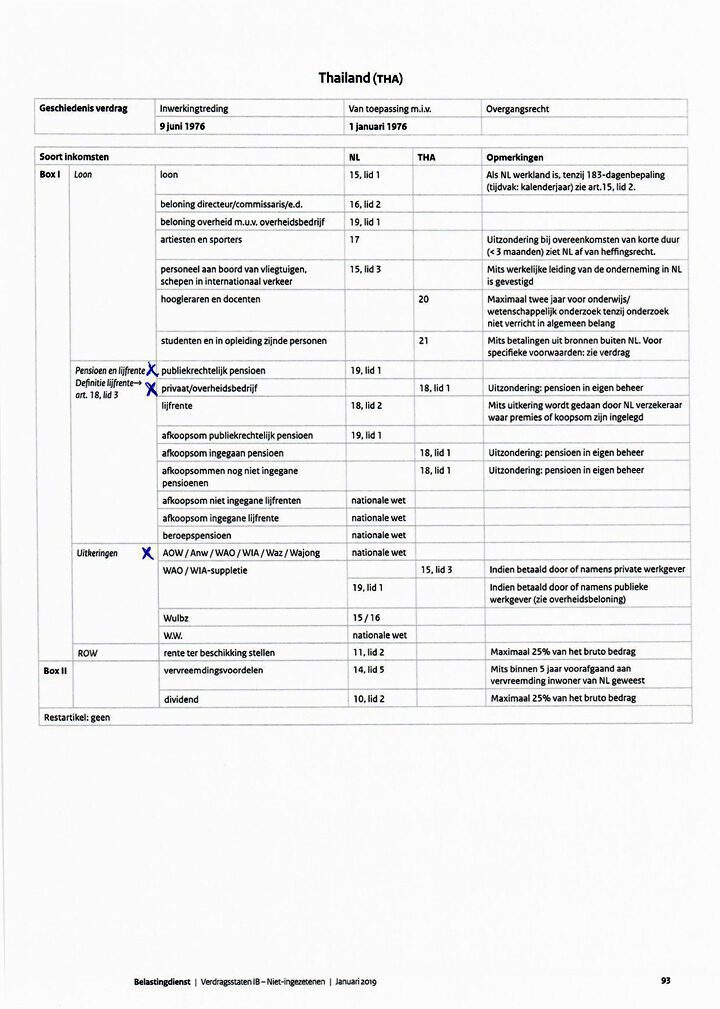

Di sini kita pergi. Perjanjian antara Thailand dan Belanda boleh diringkaskan dalam jadual di bawah daripada pihak berkuasa cukai Belanda. Mulai Januari 2019! Jadi ia tidak boleh dipercayai.

Ia benar-benar hanya memerlukan beberapa penjelasan mengenai 3 mata.

- Jika lajur NL mengandungi nombor artikel, Belanda boleh dikenakan cukai, jika lajur TH mengandungi nombor artikel, Thailand dikenakan cukai. Di mana undang-undang negara negeri, kedua-dua negara boleh mengenakan.

- Oleh itu, pencen undang-undang awam, ABP untuk kakitangan kerajaan sentiasa tertakluk kepada cukai Belanda dan perkhidmatan Thai tidak cekap.

- Oleh itu, AOW dan lain-lain boleh dikenakan cukai oleh Thailand. Jika Thailand berbuat demikian, pembayar cukai boleh memohon kepada pihak berkuasa Belanda untuk pengecualian cukai bagi bahagian pendapatan mereka dan mungkin meminta bayaran balik cukai yang telah dibayar untuk tahun-tahun sebelumnya. Maksimum 5 tahun yang lalu.

Jika anda ingin menyemak teks artikel, google "Treaty States IB Non-residents" dan anda boleh memuat turun keseluruhan perjanjian.

Sama ada anda akan dilayan mengikut skim ini sekiranya perbincangan dengan perkhidmatan Thai bergantung pada pandangan dan kepakaran serantau. Sekiranya terdapat rasa tidak puas hati yang berpanjangan, pejabat cukai Thailand di Bangkok boleh menawarkan penyelesaian.

Hi Klaas,

AOW dikenakan cukai di Belanda dan bukan di Thailand, lihat jadual anda. Mungkin ditulis terlalu tergesa-gesa.

Hank,

Saya rasa Klaas hanya menjelaskan bahawa di mana ia mengatakan secara nasional, kedua-dua negara boleh mengenakannya, jadi jika anda mengenakannya di Thailand, Belanda perlu mengambil langkah ke belakang.

Bahawa faedah AOW tidak akan dikenakan cukai di Thailand adalah salah tanggapan biasa. Saya menyatakan ini pada 21 Mac di Blog Thailand pada topik baru-baru ini di Blog Thailand pada topik: "AOW dikenakan cukai atau tidak di Thailand."

Perjanjian cukai dua kali yang dimeterai dengan Thailand tidak menyebut tentang faedah keselamatan sosial. Dan sekiranya tiada peruntukan perjanjian, kedua-dua negara boleh mengenakan cukai ke atas pendapatan tersebut. Kedua-dua Belanda dan Thailand menggunakan prinsip percukaian pendapatan seluruh dunia, melainkan mereka menikmati perlindungan perjanjian. Belanda kemudian mengenakan levi sebagai negara sumber dan Thailand melakukan perkara yang sama seperti negara kediaman, dengan syarat pendapatan ini sebenarnya disumbangkan kepada Thailand pada tahun ia dinikmati.

Selepas itu, di Belanda, Dekri Percukaian Dua Kali 2001 boleh digunakan, selepas itu Belanda memberikan pelepasan cukai sehingga maksimum cukai yang perlu dibayar di Thailand. Di samping itu, pengurangan ini sudah tentu tidak akan melebihi cukai yang perlu dibayar di Belanda untuk faedah ini.

Rundingan sedang berlangsung tahun ini dengan Thailand bagi tujuan mempersetujui perjanjian baharu. Berkemungkinan Perjanjian baharu sedemikian akan mengisi jurang ini. Tetapi ia akan mengambil masa beberapa tahun sebelum Perjanjian baharu dikuatkuasakan.

itu bermakna, saya fikir, tidak ada bezanya sama ada ia dikenakan cukai di Thailand atau di Belanda.

Lagipun, Lammert menulis, "selepas itu Belanda memberikan pengurangan cukai sehingga maksimum cukai yang perlu dibayar di Thailand." Jadi jika anda membayar lebih sedikit di Thailand daripada yang anda bayar di Belanda, Belanda akan mengenakan perbezaannya. Keputusan: anda membayar sama seperti Belanda telah mengenakan levi.

Tiada kesilapan dalam rajah dan penjelasan saya. Lammert betul sekali. Lihat juga "Mengenai AOW di luar negara" di bawah SVB. Cukai AOW di Thailand boleh memberi manfaat. Dengan menolaknya daripada pulangan cukai anda di Belanda, anda membayar jumlah yang rendah di Thailand, bergantung pada pencen negeri, jika anda bersendirian atau bersekedudukan. Untuk bersekedudukan, terdapat potongan pertama sebanyak 190000 banht kerana anda lebih tua. Bahagian selebihnya dikenakan cukai sebanyak 5%. Di samping itu, pendapatan anda yang masih dikenakan cukai di Belanda boleh berkurangan dengan kurungan cukai. Carian individu boleh menjadi sangat menguntungkan.

kejayaan

Maaf tidak membetulkan post saya sebelum ini

Mengapa saya perlu membayar cukai saya di Thailand.

Mereka sudah meminta 800.000 baht untuk dimiliki pada akaun anda yang tidak boleh anda capai untuk memohon visa. Saya membayar cukai saya di Belanda sebagai prinsip

Syarikat yang dihormati,

Jika anda menerima pencen syarikat, adakah anda juga membayar cukai pendapatan ke atas pencen ini di Belanda atau adakah anda menandakannya dalam penyata cukai sebagai cukai di Thailand?

Pada dasarnya, Thailand dibenarkan untuk mengenakan ini (Perkara 18, perenggan 1, Perjanjian untuk pencegahan cukai dua kali yang dibuat antara Belanda dan Thailand).

Jika anda membayar di Belanda tetapi tidak di Thailand, prinsip anda akan menelan belanja banyak euro.

Secara kebetulan, saya tidak bersetuju dengan prinsip ini: di Belanda anda tidak menggunakan sebarang kemudahan. Anda perlu bergantung kepada Thailand untuk itu. Belanda kemudian menikmati faedah, tetapi Thailand membebankan!