សូមស្វាគមន៍មកកាន់ Thailandblog.nl

ជាមួយនឹងការចូលមើល 275.000 ដងក្នុងមួយខែ Thailandblog គឺជាសហគមន៍ប្រទេសថៃដ៏ធំបំផុតនៅក្នុងប្រទេសហូឡង់ និងបែលហ្ស៊ិក។

ចុះឈ្មោះសម្រាប់ព្រឹត្តិបត្រ អ៊ីមែល ឥតគិតថ្លៃរបស់យើង ហើយរក្សាព័ត៌មាន!

ព្រឹត្តិប័ត្រព័ត៌មាន។

ការកំណត់ភាសា

អត្រាប្រាក់បាតថៃ

អ្នកឧបត្ថម្ភ

មតិចុងក្រោយ

- តេន៖ សូមគោរព ហ្វ្រង់ស័រ វាជាអាថ៌កំបាំងបើកចំហដែលស្ត្រី សូម្បីតែនៅក្នុងហាងម៉ាស្សា 'ស្អាត' ចូលចិត្តមានលុយហោប៉ៅតិចតួច។

- ត្រូវ៖ ជ្រើសរើសសារការីជនជាតិហូឡង់ម្នាក់ទៀត ដែលចង់គិតប្រកបដោយប្រសិទ្ធភាព និងធ្វើច្រើនជាងការបង្កើតអត្ថបទស្តង់ដារអំពីការធ្វើឱ្យស្របច្បាប់

- ត្រូវ៖ ការរៀបចំឱ្យបានល្អគឺមានច្រើនជាងពាក់កណ្តាលនៃសមរភូមិពេលដាក់ពាក្យសុំទិដ្ឋាការ។ ខ្ញុំមិនអាចសង្កត់ធ្ងន់បានគ្រប់គ្រាន់ទេ (បន្ថែមលើទាំងអស់ ...

- Osen 1977៖ ខ្ញុំត្រូវតែនិយាយថា ខ្ញុំក៏ពេញចិត្តនឹង b.com ដ៏ល្បីដែរ។ អ្វីដែលបានកើតឡើងចំពោះខ្ញុំពេលខ្លះគឺសណ្ឋាគារមានផ្នែកមួយនៃវា។

- ហាន់ បូស៖ 'ពិត' Mojito មកពីប្រទេសគុយបា ដែលល្បីល្បាញដោយ Ernest Hemingway ។ វាជាភេសជ្ជៈធម្មតារបស់គាត់នៅ Bodeguita del

- លោក Eric Kuypers៖ Cornelis ពិតណាស់នឹងមានការស៊ើបអង្កេត! 'ការធ្វើអត្តឃាត' គឺជារឿងធម្មតានៅក្នុងប្រទេសថៃ ហើយប្រសិនបើអ្នកបម្រើមានជម្ងឺណាមួយ។

- ល្បែង៖ សូមគោរពលោក Bert យើងបានមើលនៅទីនេះអស់មួយរយៈឥឡូវនេះជាមួយនឹងម្ហូប PSI ប្រដាប់បញ្ចូនជាមួយនឹងលទ្ធផល 4 (យើងមានទូរទស្សន៍ 3 គ្រឿង) និង

- ពោតលីស៖ មិនគួរឱ្យភ្ញាក់ផ្អើលទេដែលសត្វត្មាតរបស់រដ្ឋាភិបាលកំពុងស្វែងរកវិធីដើម្បីទទួលបាននំប៉័ងមួយដុំ ហើយប្រសិនបើអាចធ្វើទៅបានពេញថ្ងៃសៅរ៍

- ហ្វ្រង់ ដឺ បៀរ៖ តើអ្នកធ្លាប់នៅទីនេះទេ? ភាគច្រើនគ្រាន់តែជាកន្លែងម៉ាស្សា។ រឿងអាក្រក់មួយចំនួន (ដែលអ្នកអាចទទួលបានការបញ្ចប់ដ៏រីករាយ) នៅឆ្ងាយ

- Marius: https://www.instagram.com/visa_by_rungnapa?igsh=enB2eXJuOW5oeGkw អ្នកអាចដាក់ពាក្យសុំទិដ្ឋាការបានយ៉ាងងាយស្រួលតាមរយៈនាង។ នាងសួរ

- TonJ៖ ជំរាបសួរ Rob V. បទពិសោធន៍របស់ខ្ញុំមានកាលបរិច្ឆេទតាំងពីខែមីនាឆ្នាំមុន ខ្ញុំបានពិនិត្យបញ្ជីផ្ទៀងផ្ទាត់រាប់សិបដង។ អ្វីៗមិនអីទេ។ ដូច្នេះសូមទៅកាន់ VF ដោយស្មារតីល្អ។

- ចុមទៀន តាំមី៖ មិនមែនទាល់តែសោះ ព្រោះ Mojito ត្រូវបានផលិតឡើងជាមួយនឹង rum ពិតប្រាកដដែលផលិតនៅក្នុងប្រទេសឡាទីន (ម៉ិកស៊ិក ប្រេស៊ីល ជាដើម)។ និង Caip

- Bert៖ ឪពុករបស់ខ្ញុំបានទទួលមរណៈភាពក្នុងឆ្នាំ 2019 ហើយក៏បានបន្សល់ទុកចំនួនមួយដល់កូនស្រីរបស់ខ្ញុំដែលរស់នៅ TH ។ ការប្រកាសមរតកតាមអ៊ីមែល

- លោក Rob V.៖ សូមគោរព Ton ក្រសួងបានជូនដំណឹងដល់ខ្ញុំក្នុងឆ្នាំ 2020 ថាបញ្ជីត្រួតពិនិត្យទូទៅមិនអាចប្រើប្រាស់បានទេ ដោយសារហេតុផលជាក់លាក់ក្នុងតំបន់។

- លោក Rob៖ សាកល្បងទាញយកកម្មវិធី, វគ្គសិក្សាឈានមុខគេ, ។ កម្មវិធីនេះស្វែងរកវគ្គសិក្សាដែលនៅជិតៗដោយស្វ័យប្រវត្តិ។ ជាមួយនឹងតម្លៃ e

អ្នកឧបត្ថម្ភ

ទីក្រុងបាងកកម្តងទៀត

ម៉ឺនុយ

ការមកដល់អាកាសយានដ្ឋានបាងកក

ឯកសារ

មុខវិជ្ជា

- ផ្ទៃខាងក្រោយ

- Activiteiten

- advertorial

- របៀបវារៈ

- សំណួរពន្ធ

- សំណួរបែលហ្សិក

- ទេសភាព

- ចម្លែក

- ពុទ្ធសាសនា

- ការពិនិត្យសៀវភៅ

- ជួរឈរ

- វិបត្តិកូរូណា

- វប្បធម៍

- កំណត់ហេតុប្រចាំថ្ងៃ

- កាលបរិច្ឆេត

- សប្តាហ៍នៃ

- កំណត់ត្រា

- ដើម្បីមុជទឹក

- សេដ្ឋកិច្ច

- ថ្ងៃមួយក្នុងជីវិតរបស់....

- កោះ

- អាហារនិងភេសជ្ជៈ

- ព្រឹត្តិការណ៍និងពិធីបុណ្យ

- មហោស្រពប៉េងប៉ោង

- បុណ្យឆ័ត្របូសាង

- ការប្រណាំងក្របី

- ពិធីបុណ្យផ្កាឈៀងម៉ៃ

- ពិធីបុណ្យចូលឆ្នាំចិន

- ពេញព្រះច័ន្ទ

- បុណ្យណូអែល

- ពិធីបុណ្យផ្កាឈូក - Rub Bua

- ឡូយក្រថុង

- បុណ្យភ្ជុំបិណ្ឌណាហ្គា

- ការប្រារព្ធពិធីចូលឆ្នាំថ្មី

- ភីតាខុន។

- មហោស្រពអាហារបួសភូកេត។

- ពិធីបុណ្យរ៉ុក្កែត - Bun Bang Fai

- សង្ក្រាន្ត - ចូលឆ្នាំថៃ

- ពិធីបុណ្យកាំជ្រួចនៅប៉ាតាយ៉ា

- ជនបរទេស និងអ្នកចូលនិវត្តន៍

- អេ

- ធានារ៉ាប់រងរថយន្ត

- ធនាគារ

- ពន្ធនៅប្រទេសហូឡង់

- ពន្ធថៃ

- ស្ថានទូតបែលហ្ស៊ិក

- អាជ្ញាធរពន្ធរបស់ប្រទេសបែលហ្ស៊ិក

- ភស្តុតាងនៃជីវិត

- ឌីជីឌី

- ធ្វើចំណាកស្រុក

- ដើម្បីជួលផ្ទះ

- ទិញផ្ទះមួយ។

- នៅក្នុង memoriam

- របាយការណ៍ប្រាក់ចំណូល

- ខននីងដាក

- តម្លៃនៃការរស់នៅ

- ស្ថានទូតហូឡង់

- រដ្ឋាភិបាលហូឡង់

- សមាគមហូឡង់

- ព័ត៌មាន

- ឆ្លងផុត

- ផូផតថល

- ប្រាក់សោធននិវត្តន៍

- ប័ណ្ណបើកបរ

- ការចែកចាយ

- ការបោះឆ្នោត

- ការធានារ៉ាប់រងជាទូទៅ

- ទិដ្ឋាការ

- ធ្វើការ

- មន្ទីរពេទ្យ

- ការធានារ៉ាប់រងសុខភាព

- រុក្ខជាតិនិងសត្វ

- រូបថតរបស់ Week

- ឧបករណ៍

- លុយកាក់ និងហិរញ្ញវត្ថុ

- ប្រវត្តិសាស្រ្ត

- សុខភាព

- សប្បុរសធម៌

- សណ្ឋាគារ

- សម្លឹងមើលផ្ទះ

- អេសាអាន

- ខាន់ ពេត្រុស

- កោះម៉ុក

- ព្រះបាទភូមិបុល

- រស់នៅប្រទេសថៃ

- ការបញ្ជូនអ្នកអាន

- ការហៅអ្នកអាន

- គន្លឹះអ្នកអាន

- សំណួរអ្នកអាន

- សង្គម

- ទីផ្សារ

- ទេសចរណ៍វេជ្ជសាស្រ្ត

- បរិស្ថាន

- ជីវិតពេលយប់

- ព័ត៌មានពីប្រទេសហូឡង់ និងបែលហ្សិក

- ព័ត៌មានពីប្រទេសថៃ

- សហគ្រិន និងក្រុមហ៊ុន

- ការអប់រំ

- ស្រាវជ្រាវ

- ស្វែងយល់ពីប្រទេសថៃ

- ពិនិត្យ

- គួរឱ្យកត់សម្គាល់

- ដើម្បីហៅឱ្យធ្វើសកម្មភាព

- ទឹកជំនន់ឆ្នាំ ២០១១

- ទឹកជំនន់ឆ្នាំ ២០១១

- ទឹកជំនន់ឆ្នាំ ២០១១

- ទឹកជំនន់ឆ្នាំ ២០១១

- លាក់ខ្លួន

- នយោបាយ

- ការស្ទង់មតិ

- រឿងទេសចរណ៍

- រីហ្សេន

- ទំនាក់ទំនង

- ការដើរទិញឥវ៉ាន់

- ប្រព័ន្ធផ្សព្វផ្សាយសង្គម

- ស្ប៉ា & សុខភាព

- កីឡា

- ស្ទេដិន

- សេចក្តីថ្លែងការណ៍ប្រចាំសប្តាហ៍

- ឆ្នេរ

- ភាសា

- សម្រាប់លក់

- នីតិវិធី TEV

- ប្រទេសថៃជាទូទៅ

- ប្រទេសថៃជាមួយកុមារ

- គន្លឹះថៃ

- ម៉ាស្សាបែបថៃ

- ទេសចរណ៍

- ចេញទៅក្រៅ

- រូបិយប័ណ្ណ - ប្រាក់បាតថៃ

- ពីអ្នកកែសម្រួល

- ទ្រព្យសម្បត្តិ

- ចរាចរណ៍ និងដឹកជញ្ជូន

- វីសាស្នាក់នៅខ្លី

- ទិដ្ឋាការស្នាក់នៅរយៈពេលយូរ

- សំណួរទិដ្ឋាការ

- សំបុត្រយន្តហោះ

- សំណួរប្រចាំសប្តាហ៍

- អាកាសធាតុនិងអាកាសធាតុ

អ្នកឧបត្ថម្ភ

ការបកប្រែមិនទទួលខុសត្រូវ

Thailandblog ប្រើការបកប្រែដោយម៉ាស៊ីនជាច្រើនភាសា។ ការប្រើប្រាស់ព័ត៌មានដែលបានបកប្រែគឺមានហានិភ័យផ្ទាល់ខ្លួនរបស់អ្នក។ យើងមិនទទួលខុសត្រូវចំពោះកំហុសក្នុងការបកប្រែទេ។

សូមអានពេញលេញរបស់យើងនៅទីនេះ ការបដិសេធ.

រាជវង្ស

© Copyright Thailandblog 2024. All rights reserved. លើកលែងតែមានការបញ្ជាក់ផ្សេងពីនេះ សិទ្ធិទាំងអស់ចំពោះព័ត៌មាន (អត្ថបទ រូបភាព សំឡេង វីដេអូ។

ការកាន់កាប់ទាំងស្រុង ឬដោយផ្នែក ការដាក់នៅលើគេហទំព័រផ្សេងទៀត ការផលិតឡើងវិញតាមមធ្យោបាយផ្សេងទៀត និង/ឬពាណិជ្ជកម្មនៃការប្រើប្រាស់ព័ត៌មាននេះមិនត្រូវបានអនុញ្ញាតទេ លុះត្រាតែមានការអនុញ្ញាតជាលាយលក្ខណ៍អក្សរត្រូវបានផ្តល់ដោយ Thailandblog។

ការភ្ជាប់ និងការយោងទៅកាន់ទំព័រនៅលើគេហទំព័រនេះត្រូវបានអនុញ្ញាត។

ទំព័រដើម » ជនបរទេស និងអ្នកចូលនិវត្តន៍ » ការបង់ពន្ធប្រចាំឆ្នាំមុនឆ្នាំ 2019

ការបង់ពន្ធប្រចាំឆ្នាំមុនឆ្នាំ 2019

ទាក់ទងនឹងការអញ្ជើញដើម្បីប្រកាសឆ្នាំមុនឆ្នាំ 2019 ខ្ញុំត្រូវបានបញ្ជាក់នៅពេលសាកសួរនៅក្នុង NL ថានេះត្រូវតែអនុវត្តតាម។

ប្រសិនបើអ្នកទទួលប្រាក់សោធននិវត្តន៍របស់រដ្ឋបានទទួលឥណទានពន្ធក្នុងឆ្នាំ 2015 ដល់ឆ្នាំ 2019 ការបង់ពន្ធនឹងបង្ហាញថា អាស្រ័យលើចំនួនប្រាក់សោធនរដ្ឋក្នុងមួយឆ្នាំ ការវាយតម្លៃនឹងនៅតែត្រូវបានដាក់ក្នុងមួយឆ្នាំចាប់ពី€ 900 ដល់€ 1.300 - € 1.400 ក្នុងមួយឆ្នាំ។

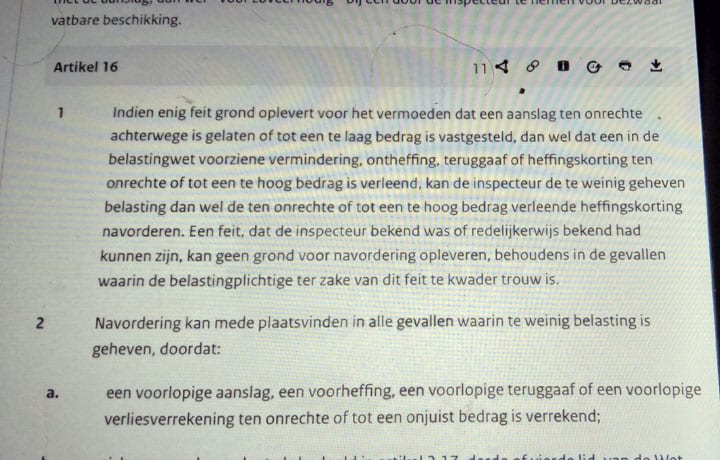

បន្ទាប់ពីការវាយតម្លៃត្រូវបានដាក់ចេញ វាអាចមានតម្លៃក្នុងការយោងទៅលើសិល្បៈ។ 16 កថាខ័ណ្ឌ 1 នៃច្បាប់ពន្ធទូទៅរបស់រដ្ឋ ដើម្បីប្តឹងជំទាស់ ប្រសិនបើទាំងនេះជាការវាយតម្លៃបន្ថែម។

Hans Bos មានអ្នកទទួល AOW នៅក្នុងប្រទេសថៃ និងកន្លែងផ្សេងទៀតដែលមិនទទួលបានអត្ថប្រយោជន៍ពេញលេញ។ ខ្ញុំមាន ៨២ ភាគរយ ខ្លួនឯង ប៉ុន្តែខ្ញុំស្គាល់មនុស្សដែលមានត្រឹមតែ ១០ ភាគរយប៉ុណ្ណោះ។ យ៉ាងណាមិញទំហំនៃ AOW អាស្រ័យលើចំនួនឆ្នាំដែលអ្នកបានរស់នៅខ្ញុំប្រើច្បាប់សំខាន់ចាប់ពីថ្ងៃដែលការកើនឡើងនៃ AOW ចាប់ផ្តើម។

អ្នកដែលមានអត្ថប្រយោជន៍ទាបបំផុតមិនដែលឈានដល់ 900 អឺរ៉ូក្នុងពន្ធក្នុងមួយឆ្នាំ។ សង្ឃឹមថាគេមិនខ្លាច...

សូមគោរព Erik ។ ខ្ញុំច្បាស់ជាមិនយល់ពីប្រតិកម្មរបស់អ្នកទេ ព្រោះអ្នកជាអតីតមន្ត្រីពន្ធដារ។ អត្ថបទនេះគឺអំពីពន្ធលើប្រាក់បៀវត្សរ៍បន្ថែមដែលអាចកើតមានសម្រាប់អ្នកដែលបានប្រើប្រាស់ឥណទានពន្ធលើប្រាក់បៀវត្សរ៍ខុសចាប់ពីថ្ងៃទី 1 ខែមករា ឆ្នាំ 1។ ជាការពិតណាស់ប្រសិនបើអ្នកមានប្រាក់សោធនរដ្ឋទាបជាងអ្នកមិនចាំបាច់បង់ប្រាក់ពេញទេ។ ប្រសិនបើអ្នកទទួលបានអត្ថប្រយោជន៍ AOW ពេញលេញសម្រាប់ឆ្នាំទាំងនោះ អ្នកអាចទទួលបានពន្ធបន្ថែមសម្រាប់ចំនួនដែលបានរៀបរាប់។ ខ្ញុំនិយាយតាមបទពិសោធន៍ ព្រោះខ្ញុំមិនទាន់បានបញ្ឈប់ការបង់ពន្ធលើប្រាក់បៀវត្សរ៍ក្នុងឆ្នាំ 2015 ហើយបានទទួលពន្ធបន្ថែមនៅឆ្នាំ 2015 ត្រឹមត្រូវតាមចំនួនដែលបានរៀបរាប់ ហើយខ្ញុំមានប្រាក់សោធនរដ្ឋត្រឹមតែ 2016% ប៉ុណ្ណោះ។

Rob ខ្ញុំមិនមែនជាមន្ត្រីពន្ធដារ ហើយមិនធ្លាប់មាន។ ខ្ញុំក៏ចង់ចង្អុលបង្ហាញការឆ្លើយតបរបស់ខ្ញុំដែលនិយាយថាជាមួយនឹងប្រាក់សោធនរដ្ឋទាបអ្នកមិនចាំបាច់បង់ប្រាក់បន្ថែម 900 អឺរ៉ូទេ។ ភាពខុសប្លែកគ្នានោះមិនត្រូវបានលើកឡើងនៅក្នុងអត្ថបទរបស់ Hans Bos ទេ។

បរិមាណនៃការវាយតម្លៃដែលត្រូវដាក់អាចប្រែប្រួលយ៉ាងខ្លាំងរៀងៗខ្លួន។ ការវាយតម្លៃប្រចាំឆ្នាំដែលនឹងត្រូវដាក់ជាទូទៅនឹងមានចំនួនពី 8,35% ទៅ 8,9% នៃប្រាក់សោធននិវត្តន៍ AOW ដែលទទួលបានក្នុងឆ្នាំប្រតិទិនសម្រាប់អ្នកទទួល AOW ដោយគ្មានប្រាក់សោធននិវត្តន៍របស់រដ្ឋាភិបាល។ ដូច្នេះបរិមាណនៃការវាយតម្លៃអាស្រ័យទៅលើបរិមាណដែល AOW បានទទួល និងកើនឡើងដល់អតិបរមា €1.157 ក្នុងមួយឆ្នាំក្នុងឆ្នាំ 2018។

អ្វីដែលខ្ញុំបានទទួលពីអតិថិជនរហូតមកដល់ពេលនេះ គឺការអញ្ជើញឱ្យដាក់លិខិតប្រកាសពន្ធសម្រាប់ឆ្នាំ 2017 និង 2018។ ដូច្នេះ វាហាក់ដូចជាអាជ្ញាធរពន្ធដារមិនអើពើនឹងឆ្នាំ 2015 និង 2016 ទេ។

ចាប់ពីឆ្នាំ 2019 SVB នឹងមិនអនុវត្តឥណទានពន្ធសម្រាប់ការរស់នៅក្រៅប្រទេសទៀតទេ។ និយាយអីញ្ចឹង នាងមិនត្រូវបានអនុញ្ញាតឱ្យធ្វើនោះទេ ចាប់ពីថ្ងៃទី 1 ខែមករា ឆ្នាំ 2015 ដូចជាអត្ថប្រយោជន៍ AOW មានការព្រួយបារម្ភ!

បន្ទាប់ពីដាក់លិខិតប្រកាសពន្ធ អ្នកអាចពឹងផ្អែកលើការវាយតម្លៃពន្ធលើប្រាក់ចំណូល 106,8% នៃអត្ថប្រយោជន៍ AOW ប្រចាំខែរបស់អ្នក (ឧ. 12 x 8,9% ជាអត្រាពន្ធលើប្រាក់ចំណូលសម្រាប់តង្កៀបទី 1) បូកនឹងការប្រាក់ពន្ធ។

ការប្តឹងឧទ្ធរណ៍ទៅមាត្រា 16 កថាខណ្ឌទី 1 នៃច្បាប់ពន្ធទូទៅរបស់រដ្ឋនឹងមិនផ្តល់ការធូរស្រាលណាមួយឡើយ ដោយសារអ្នកជាប់ពន្ធបានខកខានក្នុងការដាក់លិខិតប្រកាសពន្ធ ខណៈដែលគាត់អាចដឹងដោយសមហេតុផលថា បន្ទាប់ពីដាក់លិខិតប្រកាសពន្ធរួច គាត់នឹងត្រូវបង់ ច្រើនទៀត។ បន្ទាប់មក €45 នៅក្នុងពន្ធលើប្រាក់ចំណូលនឹងដល់ពេលកំណត់។

ម្តងម្កាល អធិការដាក់ពិន័យតាមលំនាំដើម។ ខ្ញុំនឹងជំទាស់នឹងរឿងនោះ។

យោងតាមច្បាប់របស់សហភាពអឺរ៉ុប ពលរដ្ឋសហភាពអឺរ៉ុបគ្រប់រូបដែលត្រូវបង់ពន្ធក្នុងប្រទេសសហភាពអឺរ៉ុបមានសិទ្ធិទទួលបានការលើកលែងដូចគ្នានឹងអ្នកដែលរស់នៅក្នុងប្រទេសហូឡង់ផងដែរ។

សូមមើលផងដែរនូវមាត្រា 27 ស្តីពីច្បាប់នៃសន្ធិសញ្ញា – មាត្រា 93 និង 94 នៃរដ្ឋធម្មនុញ្ញ

សូមមើលផងដែរ ECtHR - គោលការណ៍សមភាព និងការហាមឃាត់ដែលពាក់ព័ន្ធនៃការរើសអើង

ខ្ញុំបានត្រៀមខ្លួនជាស្រេចជាមួយនឹងការជំទាស់របស់ខ្ញុំ

ជំរាបសួរ Edard,

ក្រៅពីការពិតដែលថាការឆ្លើយតបរបស់អ្នកមិនមានជាប់ពាក់ព័ន្ធនឹងការរស់នៅក្នុងប្រទេសថៃ ហើយដូច្នេះបាត់បង់សិទ្ធិទទួលបានឥណទានពន្ធ អ្នកកំពុងបាត់បង់ទាំងស្រុងនូវចំណុចទាក់ទងនឹងច្បាប់ពន្ធហូឡង់ទាក់ទងនឹងច្បាប់សហភាពអឺរ៉ុប។

គិតត្រឹមថ្ងៃទី 1 ខែមករា ឆ្នាំ 2015 គំនិតពីរត្រូវបានណែនាំនៅក្នុងច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលឆ្នាំ 2001 គឺ៖

ក. អ្នកជាប់ពន្ធបរទេសដែលមានលក្ខណៈសម្បត្តិគ្រប់គ្រាន់ និង

ខ. អ្នកជាប់ពន្ធបរទេសដែលមិនមានលក្ខណៈសម្បត្តិគ្រប់គ្រាន់។

Ad a. ដើម្បីមានលក្ខណៈគ្រប់គ្រាន់ អ្នកត្រូវតែរស់នៅក្នុងសហភាពអឺរ៉ុប អ៊ីស្លង់ ន័រវេស ស្វីស ឬលីចតេនស្ទីន ឬនៅលើកោះ BES មួយ។ លើសពីនេះទៀត 90% នៃប្រាក់ចំណូលទូទាំងពិភពលោករបស់អ្នកត្រូវតែជាប់ពន្ធនៅក្នុងប្រទេសហូឡង់ ហើយអ្នកត្រូវតែអាចដាក់របាយការណ៍ប្រាក់ចំណូលពីប្រទេសដែលអ្នករស់នៅ។

បន្ទាប់មក អ្នកមានសិទ្ធិទទួលបានក្រេឌីតពន្ធ ការកាត់កងកាតព្វកិច្ចផ្ទាល់ខ្លួន និងប្រាក់បំណាច់មិនបង់ពន្ធសម្រាប់ប្រអប់ទី 3 ហើយដរាបណាអ្នកមិនអាចរកប្រាក់ពីនេះនៅក្នុងប្រទេសដែលអ្នករស់នៅ ដែលជាលទ្ធផលនៃសិទ្ធិពន្ធមានកម្រិតនៅក្នុងប្រទេសដែលអ្នករស់នៅ។ ប្រសិនបើអ្នកអាចធ្វើបានតែផ្នែកខ្លះប៉ុណ្ណោះ វិធីសាស្ត្រ pro rata នឹងត្រូវបានអនុវត្ត។

ផ្សព្វផ្សាយ ខ. ប្រសិនបើអ្នកមិនបំពេញលក្ខខណ្ឌដែលមានចែងក្នុង ក. ទេ នោះអ្នកមិនមានសិទ្ធិទទួលបានឥណទានពន្ធ ការកាត់កងកាតព្វកិច្ចផ្ទាល់ខ្លួន និងប្រាក់បំណាច់មិនបង់ពន្ធសម្រាប់ប្រអប់ទី 3។ ម្យ៉ាងវិញទៀត៖ ទោះបីជាអ្នករស់នៅក្នុងអ្វីដែលគេហៅថា "រង្វង់ នៃបណ្តាប្រទេសនានា” ប៉ុន្តែប្រាក់ចំណូលទូទាំងពិភពលោករបស់អ្នកមិនមានសិទ្ធិទទួលបានពន្ធ 90% នៅក្នុងប្រទេសហូឡង់ទេ បន្ទាប់មកអ្នកស្ថិតនៅក្រោមរបបពន្ធដូចគ្នានឹងការរស់នៅក្នុងប្រទេសថៃ (និងប្រទេសជាច្រើនទៀត)។

ឥឡូវនេះមានកន្លែងជាច្រើនសម្រាប់ការចរចាលើតម្រូវការ 90% ដែលបានផ្តល់ជាច្បាប់ករណីដែលបានបង្កើតឡើងរបស់ EU CJEU ។

ដើម្បីអនុលោមតាមច្បាប់ករណីជាធរមាន ពេលនេះ "អត្ថបទអាវរងា" ត្រូវបានបង្កើតឡើងដោយបញ្ជានៅក្នុងក្រុមប្រឹក្សា ហើយអនុស្សរណៈគោលនយោបាយពីរដ្ឋលេខាធិការក្រសួងហិរញ្ញវត្ថុត្រូវបានបោះពុម្ពផ្សាយកាលពីខែមុន ប៉ុន្តែគោលការណ៍នៃការបែងចែកទៅជាលក្ខណៈសម្បត្តិគ្រប់គ្រាន់ និងមិនមែន អ្នកជាប់ពន្ធបរទេសដែលមានលក្ខណៈសម្បត្តិគ្រប់គ្រាន់នៅតែឈរជើង។

អ្នកក៏នឹកទាំងស្រុងផងដែរជាមួយនឹងមតិយោបល់របស់អ្នកទាក់ទងនឹង "គោលការណ៍សមភាព និងការហាមឃាត់ការរើសអើង"។ EU CJEU បានសម្រេចនៅក្នុងការវិនិច្ឆ័យជាច្រើនដែលភាពខុសគ្នាក្នុងការព្យាបាលត្រូវបានអនុញ្ញាត ប្រសិនបើវាផ្អែកលើគោលការណ៍នៃទឹកដី។

ចំណុចតែមួយគត់ដែលត្រូវបានអនុវត្តគឺការពិតដែលថាគ្មានបទប្បញ្ញត្តិផ្លូវច្បាប់អាចរារាំងចលនាដោយសេរីនៃមនុស្ស ទំនិញ និងដើមទុននៅក្នុងសហភាពអឺរ៉ុប! ហើយនោះមិនមែនជាករណីនៅក្នុងករណីបច្ចុប្បន្នទេ។ សហភាពអឺរ៉ុបថែមទាំងបានជំរុញឱ្យប្រទេសហូឡង់ជំនួសគ្រោងការណ៍ជម្រើសចាស់ជាមួយនឹងជម្រើសថ្មី ដោយសារតែគ្រោងការណ៍ជម្រើសចាស់ផ្ទុយនឹងច្បាប់សហភាពអឺរ៉ុប!

ក្នុងពេលជាមួយគ្នានេះ បទប្បញ្ញត្តិថ្មីក៏ត្រូវបាន "សម្រួល" បន្តិចផងដែរ ដើម្បីអនុលោមតាមច្បាប់ករណីរបស់ EU CJEU ។

សូមគោរព Edard តើអ្នកចង់មានន័យយ៉ាងណា? ពលរដ្ឋ EU គ្រប់រូបដែលត្រូវបង់ពន្ធក្នុងប្រទេស EU តាមច្បាប់ EU? តើអ្នកមានន័យថាជាពលរដ្ឋហូឡង់ដែលរស់នៅក្នុងប្រទេសអេស្ប៉ាញឬ? តើនេះមានពាក់ព័ន្ធអ្វីជាមួយថៃ? ពន្យល់ខ្លួនឯង?

ជាការពិតណាស់ អាជ្ញាធរពន្ធដារមិនអាចប្រមូលចំនួនបន្ថែមបានទេ។ ក្នុងករណីបែបនេះ អធិការអាចដាក់ការវាយតម្លៃសម្រាប់ឆ្នាំ 2017 ដល់ឆ្នាំ 2019 ប៉ុណ្ណោះ។

ហេតុអ្វីបានជាអាជ្ញាធរពន្ធដារមិនអាចធ្វើការវាយតម្លៃបន្ថែមបាន ប៉ុន្តែគ្រាន់តែដាក់ការវាយតម្លៃសម្រាប់ឆ្នាំ 2017 និង 2018 ប៉ុណ្ណោះ Joop?

នេះគឺមិនត្រឹមត្រូវទាំងស្រុង។ ក្នុងករណីពន្ធលើការវាយតម្លៃ ដូចជាពន្ធលើប្រាក់ចំណូល អាជ្ញាធរពន្ធដារអាចប្រមូលពន្ធបន្ថែម ឬដាក់ការវាយតំលៃជាគោលការណ៍បន្ទាប់ពីដាក់លិខិតប្រកាសពន្ធសម្រាប់រយៈពេលប្រាំឆ្នាំបន្ទាប់ពីឆ្នាំពន្ធ។ រយៈពេលនេះនឹងត្រូវបានបន្តដោយរយៈពេលនៃការបន្ថែមណាមួយដែលបានផ្តល់។

ប្រសិនបើវាទាក់ទងនឹងប្រាក់ចំណូល ឬទ្រព្យសម្បត្តិបរទេស រយៈពេល 12 ឆ្នាំក៏អនុវត្តផងដែរ។

រយៈពេលវាយតម្លៃបន្ថែមគឺត្រឹមតែពីរឆ្នាំប៉ុណ្ណោះក្នុងករណីមាន "កំហុសដែលអាចដឹងបាន" ដោយអធិការ ដែលអាចស្គាល់បានចំពោះអ្នកជាប់ពន្ធ។ នោះមិនមែនជាករណីក្នុងករណីនេះទេ។ យ៉ាងណាមិញ អ្នកដែលពាក់ព័ន្ធខកខានមិនបានធ្វើរបាយការណ៍ក្នុងឆ្នាំ 2017 និង 2018 ហើយឥឡូវនេះត្រូវបានអធិការអញ្ជើញឱ្យធ្វើរបាយការណ៍ជាលើកដំបូង។ អ្វីដែលបន្ទាប់មកគឺការវាយតម្លៃ ហើយដូច្នេះមិនមានការវាយតម្លៃបន្ថែមទៀតទេ។

ជាគោលការណ៍ អធិការក៏អាចផ្ញើលិខិតអញ្ជើញសម្រាប់ឆ្នាំ 2015 និង 2016 ដែរ ប៉ុន្តែវាហាក់ដូចជា (ដូចដែលខ្ញុំបានសរសេរមុននេះ) ថាគាត់នឹងទុកឆ្នាំទាំងនេះតែម្នាក់ឯង។ ហើយនោះគឺជាអំណោយដ៏ល្អពីអាជ្ញាធរពន្ធដារនៃអត្ថប្រយោជន៍ AOW ជាងពីរខែ។

និយាយម្យ៉ាងទៀត៖ អាជ្ញាធរពន្ធដារគឺជាមិត្តល្អបំផុតរបស់អ្នក!

សូមគោរព Lammert

ការឆ្លើយតបរបស់អ្នកពិតជាមិនត្រឹមត្រូវដោយសារហេតុផលមួយចំនួន។ (ខ្ញុំគិតថាអ្នកជាអ្នកជំនាញក្នុងវិស័យនេះ ប៉ុន្តែវាពិតជាគួរឱ្យខកចិត្តណាស់។) មានភាពមិនត្រឹមត្រូវជាច្រើននៅក្នុងការឆ្លើយតបរបស់អ្នក ដែលខ្ញុំនឹងមិនឆ្លើយតបចំពោះពួកគេទេ។ ខ្ញុំនឹងមិនផ្តល់ថ្នាក់ច្បាប់ពន្ធនៅទីនេះទេ។

ខ្ញុំស្នើសុំ/ណែនាំអ្នកដោយសប្បុរស ប៉ុន្តែជាបន្ទាន់ ដើម្បីឱ្យមានការប្រុងប្រយ័ត្នបន្ថែមទៀតចំពោះការឆ្លើយតបរបស់អ្នក ព្រោះព័ត៌មានមិនត្រឹមត្រូវរបស់អ្នក ធ្វើឱ្យអ្នកអានយល់ច្រឡំប៉ុណ្ណោះ។

ចូប ខ្ញុំមិនត្រូវការការបង្រៀនទេ ប៉ុន្តែការបញ្ជាក់ខ្លះៗនៃរបៀបដែលអ្នកបង្ហាញ L de Haan នៅទីនេះនឹងមានប្រយោជន៍។ ការឆ្លើយតបរបស់អ្នកខាងលើឥឡូវនេះហាក់ដូចជាបោះភក់បន្តិចហើយ។ លើសពីនេះទៅទៀត អ្នកគ្រប់គ្នានៅទីនេះទទួលបានអត្ថប្រយោជន៍ពីមតិអ្នកជំនាញរបស់អ្នកលើប្រធានបទនៃការវាយតម្លៃបន្ថែម។

ខ្ញុំសូមកោតសរសើរ,

អ្នកពិតជាមានចំណុចមួយ។ ប៉ុន្តែនៅពេលដែល Lammert ឆ្លើយតបយ៉ាងឈ្លើយចំពោះសាររបស់ខ្ញុំ (ដោយមិនចាំបាច់ទាំងស្រុង) គាត់សុំឱ្យងាកមក។

ជាក់ស្តែង Lammert ខ្វះចំណេះដឹងគ្រប់គ្រាន់អំពីការពិតថ្មីដែលទាមទារសម្រាប់ការវាយតម្លៃបន្ថែម (លើកលែងតែជំនឿមិនល្អដែលបានបង្ហាញឱ្យឃើញ)។

កាលពីមុន ខ្ញុំបានផ្ដល់មតិយោបល់ និងការពន្យល់ជាទៀងទាត់អំពីបញ្ហាពន្ធ តាមរយៈឧបករណ៍ផ្ទុកនេះ (នៅលើប្លក់នេះ)។ ខ្ញុំបានឈប់ធ្វើរឿងនេះហើយ (សូមមើលអត្ថបទរបស់ Charly) ពីព្រោះមានមតិមិនសមហេតុសមផលច្រើនពេកពីមនុស្សដែលជាឧបាសកក្នុងវិស័យច្បាប់ពន្ធដារ ហើយអ្នកណា (ដោយមិនមានការរំខានដោយចំណេះដឹងអំពីបញ្ហានេះ) គិតថាពួកគេកំពុងបំភាន់អ្នកអានជាមួយព័ត៌មានមិនពិតរបស់ពួកគេ។ ដើម្បីដាក់។

ជាការពិតណាស់ មនុស្សគ្រប់រូបមានសិទ្ធិទទួលបានមតិផ្ទាល់ខ្លួន ប៉ុន្តែតាមគំនិតរបស់ខ្ញុំ ប្លក់នេះមានគោលបំណងជួយអ្នកដ៏ទៃជាមួយនឹងព័ត៌មានត្រឹមត្រូវ និងមិនបោះចោលរឿងមិនសមហេតុសមផលគ្រប់ប្រភេទទៅក្នុងលំហដែលមិនជួយនរណាម្នាក់ឡើយ។

ជំរាបសួរ Joop

ខ្ញុំយល់ (មិនមែនជាលើកដំបូងទេ) ថា "បញ្ហាពន្ធ" មិនមែនជាសកម្មភាពប្រចាំថ្ងៃរបស់អ្នកទេ។ យោងតាមអ្នក ការឆ្លើយតបរបស់ខ្ញុំមានកំហុសជាច្រើនដែលអ្នកមិនអាចឆ្លើយតបចំពោះពួកគេ។

តើអ្នកមិនគិតថា នោះជាសញ្ញានៃភាពទន់ខ្សោយទេឬ? ខ្ញុំធ្វើ!

អ្នកនឹងមិនបង្រៀនច្បាប់ពន្ធនៅទីនេះទេ។ ទោះជាយ៉ាងណាក៏ដោយ ខ្ញុំអាចធានាចំពោះអ្នកថា ការចុះឈ្មោះដែលអាចធ្វើទៅបានដោយអ្នកសម្រាប់ Masterclass នៅក្នុងច្បាប់ពន្ធអន្តរជាតិដែលត្រូវបានបង្ហាញដោយខ្ញុំឆាប់ៗនេះនឹងមិនត្រូវបានគេផ្តល់កិត្តិយសទេដោយសារតែខ្វះចំណេះដឹងជាមូលដ្ឋាន!

ទាក់ទងនឹងប្រធានបទ "ពន្ធបន្ថែម និងការវាយតម្លៃបន្ថែម" ខ្ញុំសូមណែនាំអ្នកទៅកាន់អត្ថបទដែលអាចអានបានដោយ "Rendement.Fiscaal" ដែលអ្នកអាចអានបានតាមរយៈតំណខាងក្រោម៖

https://www.rendement.nl/contact-belastingdienst/nieuws/het-verschil-navordering-en-naheffing.html

ប៉ុន្តែអ្នកប្រហែលជាមិនអាចរកឃើញអ្នកកែសម្រួលទិនានុប្បវត្តិនេះដើម្បីជាអ្នកជំនាញផងដែរ។ បើគិតពីការឆ្លើយតបរបស់អ្នកចំពោះខ្ញុំ នេះស្ទើរតែជៀសមិនរួច!

គ្រាន់តែដើម្បីបញ្ជាក់ពីអ្វីដែលខ្ញុំបានសរសេរនៅក្នុងការឆ្លើយតបដំបូងរបស់ខ្ញុំ។

ជាគោលការណ៍ យើងកំពុងនិយាយអំពីការអញ្ជើញដំបូងពីអាជ្ញាធរពន្ធដារ ដើម្បីដាក់លិខិតប្រកាសពន្ធ។ ក្នុងករណីខ្លះខ្ញុំបានឃើញថាអធិការក៏បានដាក់ពិន័យតាមលំនាំដើមដែរ។ ដូចដែលខ្ញុំបានសរសេរនៅទីនោះ អ្នកអាចជំទាស់នឹងវា។

យោងតាមសាលក្រមជាច្រើនរបស់តុលាការកំពូល មានតែបន្ទប់សម្រាប់ការផាកពិន័យជាប្រាក់បន្ទាប់ពីអធិការបានបង្ហាញថាលិខិតអញ្ជើញឱ្យដាក់លិខិតប្រកាសពន្ធ និងការរំលឹកដែលបានកំណត់ ក្នុងករណីដែលអ្នកជាប់ពន្ធមិនឆ្លើយតបនឹងការអញ្ជើញនេះពិតជាមាន។ ឈានដល់។

ទាំងលិខិតអញ្ជើញ និងការរំលឹកមិនត្រូវបានផ្ញើតាមប្រៃសណីយ៍ដែលបានចុះឈ្មោះទេ ដូច្នេះអធិការមានគុណវិបត្តិ 0:1 រួចហើយ!

ជាអកុសល អ្វីដែល Lammert de Haan អះអាងគឺមិនត្រឹមត្រូវម្តងទៀត។ វាជាការល្អប្រសិនបើគាត់ឈប់ផ្តល់ព័ត៌មានមិនពិតដល់អ្នកអានម្តងហើយម្តងទៀត។

អ្នកមិនអាចបន្តនិយាយថា 'មិនត្រឹមត្រូវ' ដោយមិនបញ្ជាក់វាបានទេ បងប្អូន

ឡាំមឺត

ជាអកុសល ការឆ្លើយតបមួយទៀត (មិនចាំបាច់ទាំងស្រុង) ច្របូកច្របល់ និងមិនទាន់ពេញវ័យពីអ្នក។

អ្នកអាចសន្មត់ថាខ្ញុំមានចំណេះដឹង និងបទពិសោធន៍ច្រើនជាងអ្នកក្នុងវិស័យច្បាប់ពន្ធដារ។

សូមសំណាងល្អជាមួយនឹង "ថ្នាក់មេ" ដែលអ្នកបានគ្រោងទុក។ ខ្ញុំសង្ឃឹមថាសម្រាប់ជាប្រយោជន៍នៃទស្សនិកជនថាអ្នកនឹងមិនធ្វើឱ្យមានភាពមិនត្រឹមត្រូវច្រើនពេក។

ដូច្នេះ អ្នកមិនបានបើកតំណដែលខ្ញុំបានបង្ហោះ ឬអ្នកក៏មិនយល់ស្របទាំងស្រុងជាមួយនឹងអត្ថបទដោយអ្នកកែសម្រួលនៃ Fiscaal.Rendement ដែរ។ ប៉ុន្តែសូមបញ្ចេញមតិលើអត្ថបទនេះជា “អ្នកជំនាញពន្ធដារ”។

សម្រាប់អ្នកនិងអ្នកអានផ្សេងទៀត ខ្ញុំនឹងប្រកាសអត្ថបទទាំងមូលនៅខាងក្រោម។

"ការវាយតម្លៃបន្ថែម ឬការវាយតម្លៃបន្ថែម

ប្រសិនបើអាជ្ញាធរពន្ធដារយល់ឃើញថា ស្ថាប័នរបស់អ្នកស្ថិតក្នុងការមិនប្រក្រតីទាក់ទងនឹងពន្ធ ឬបុព្វលាភដែលជំពាក់នោះ វាអាចដាក់ការវាយតម្លៃពន្ធបន្ថែម ឬការវាយតម្លៃបន្ថែម។ ប្រភេទនៃការវាយតម្លៃអាស្រ័យលើប្រភេទពន្ធ។

ខែសីហា 28, 2017 | ដោយអ្នកកែសម្រួល

អាស្រ័យលើប្រភេទពន្ធ អង្គភាពរបស់អ្នកនឹងត្រូវដោះស្រាយជាមួយនឹងការវាយតម្លៃពន្ធបន្ថែម ឬការវាយតម្លៃពន្ធបន្ថែម (ឧបករណ៍)។ អ្នកត្រូវតែបែងចែករវាងពន្ធវាយតម្លៃ និងពន្ធត្រឡប់មកវិញ។ នៅក្នុងករណីនៃការវាយតម្លៃពន្ធ អាជ្ញាធរពន្ធដារកំណត់ការវាយតម្លៃដោយផ្អែកលើការបង់ពន្ធរបស់អ្នក។ នេះជាឧទាហរណ៍ ករណីពន្ធលើប្រាក់ចំណូល ឬពន្ធសាជីវកម្ម។ ប្រសិនបើក្រោយមកវាប្រែថាការវាយតម្លៃមិនត្រឹមត្រូវ អាជ្ញាធរពន្ធដារអាចដាក់ការវាយតម្លៃបន្ថែម (ឧបករណ៍)។

ដាក់លិខិតប្រកាសពន្ធ និងបង់ក្នុងពេលតែមួយ

ស្ថាប័នរបស់អ្នកនឹងមិនទទួលបានការវាយតម្លៃសម្រាប់ការបង់ពន្ធដូចជា VAT ឬពន្ធលើប្រាក់បៀវត្សរ៍ទេ។ ក្នុងពេលដំណាលគ្នានឹងការដាក់លិខិតប្រកាសពន្ធ អ្នកក៏ត្រូវផ្ទេរចំនួនទឹកប្រាក់ដែលត្រូវបង់ដោយយោងតាមការបង់ពន្ធទៅអាជ្ញាធរពន្ធដារ។ បន្ទាប់មក អាជ្ញាធរពន្ធដារអាចកែតម្រូវវាដោយប្រើការវាយតម្លៃពន្ធបន្ថែម (ឧបករណ៍)។

ថ្ងៃផុតកំណត់សម្រាប់ការវាយតម្លៃបន្ថែម និងការវាយតម្លៃ

អាជ្ញាធរពន្ធដារមិនអាចប្រមូលពន្ធបន្ថែមដោយមិនកំណត់បានទេ។ ជាគោលការណ៍ រយៈពេលប្រាំឆ្នាំអនុវត្តចំពោះការដាក់ការវាយតម្លៃបន្ថែម។ រយៈពេលនេះនឹងត្រូវបានបន្តដោយរយៈពេលនៃការបន្ថែមដែលបានផ្តល់។ ទោះយ៉ាងណាក៏ដោយ ពេលខ្លះពាក្យផ្សេងអាចត្រូវបានអនុវត្ត។ ជាឧទាហរណ៍ រយៈពេលនៃការវាយតម្លៃបន្ថែមក្នុងករណីមានកំហុសដែលអាចដឹងបានត្រូវបានកំណត់ត្រឹមពីរឆ្នាំ។ ហើយប្រសិនបើវាទាក់ទងនឹងប្រាក់ចំណូល ឬទ្រព្យសម្បត្តិពីបរទេស រយៈពេល 12 ឆ្នាំត្រូវបានអនុវត្ត។

នៅក្នុងព្រឹត្តិការណ៍នៃការវាយតម្លៃបន្ថែម អាជ្ញាធរពន្ធដារអាចដាក់ការវាយតម្លៃបន្ថែមរហូតដល់ 12 ឆ្នាំបន្ទាប់ពីឆ្នាំដែលបំណុលពន្ធកើតឡើង ឬការសងប្រាក់វិញត្រូវបានផ្តល់។ រយៈពេល XNUMX ឆ្នាំត្រូវបានអនុវត្តប្រសិនបើបំណុលពន្ធកើតឡើងតាមរយៈការទទួលបានកម្មសិទ្ធិសេដ្ឋកិច្ចនៃអចលនវត្ថុឬសិទ្ធិដែលវាជាកម្មវត្ថុ។

https://www.rendement.nl/contact-belastingdienst/nieuws/het-verschil-navordering-en-naheffing.html"

ឥឡូវនេះអ្នកដឹងទេថាច្បាប់ពន្ធដារគឺជាវិស័យមួយដាច់ដោយឡែកពីគ្នា ហើយថាក្នុងនាមជាឧបាសក អ្នកអាចធ្វើខុសច្រើនឬ?

Lammert ដូចដែល Joop បានបញ្ជាក់រួចហើយ ការទាមទារបន្ថែមអាចធ្វើឡើងបានលុះត្រាតែមានការពិតថ្មី។ ហើយនោះមិនមែននៅទីនោះទេ ព្រោះអាជ្ញាធរពន្ធដារមានព័ត៌មានទាំងអស់រួចហើយ (អត្ថប្រយោជន៍ ទីកន្លែងរស់នៅ ពន្ធទុក)។ ដូច្នេះ ដោយគោរពទាំងអស់ អ្នកកំពុងមើលខុស។

ការបង់ពន្ធសម្រាប់ឆ្នាំ 2017 និង 2018 អាចត្រូវបានស្នើសុំ ពីព្រោះវាស្ថិតនៅក្នុងរយៈពេល XNUMX ឆ្នាំ ដែលអាជ្ញាធរពន្ធដារត្រូវអនុវត្តការវាយតម្លៃ។

សួស្តី Pete

ហេតុអ្វីបានជាអ្នកមិនចំណាយពេលអានអត្ថបទវិចារណកថានៅក្នុង Rendement.Fiscaal។ បន្ទាប់ពីបានបង្ហោះតំណភ្ជាប់ទៅអត្ថបទនេះដំបូង ខ្ញុំក៏បានបង្ហោះអត្ថបទទាំងមូលនៅក្នុងប្លក់របស់ថៃ។ អ្នកនឹងយល់ថា ខ្ញុំមិននិយាយអត្ថបទនេះឡើងវិញនៅទីនេះទេ។

តើអាជ្ញាធរពន្ធដារនិយាយយ៉ាងណាអំពីការដាក់ការវាយតម្លៃពន្ធបន្ថែម?

“តើអ្នកត្រូវបង់ពន្ធច្រើនជាងការគណនាមុនទេ?

ឬតើអ្នកនឹងទទួលបានពន្ធតិចជាងយើងបានគណនាពីមុន? ឬតើអ្នកមិនបានទទួលការវាយតម្លៃពន្ធសម្រាប់ឆ្នាំនោះទេ? បន្ទាប់មកអ្នកនឹងទទួលបានការវាយតម្លៃបន្ថែម។

តើអ្នកនឹងទទួលបានការវាយតម្លៃបន្ថែមនៅពេលណា?

អ្នកអាចទទួលបានការវាយតម្លៃបន្ថែមក្នុងស្ថានភាពដូចខាងក្រោម៖

• មានការពិតថ្មីមួយ។

នេះជាការពិតដែលមិនទាន់ដឹងនៅពេលណាដែលការវាយតម្លៃពន្ធមុនត្រូវបានកំណត់។

• អ្នកមិនបានដាក់លិខិតប្រកាសពន្ធទេ ប៉ុន្តែអ្នកគួរតែបានដាក់លិខិតប្រកាសពន្ធ។

តើអ្នកអាចទទួលបានការវាយតម្លៃបន្ថែមរហូតដល់ពេលណា?

អ្នកអាចទទួលបានការវាយតម្លៃពន្ធបន្ថែមក្នុងរយៈពេល 5 ឆ្នាំបន្ទាប់ពីការបញ្ចប់នៃរយៈពេលពន្ធដែលបំណុលពន្ធរបស់អ្នកបានកើតឡើង (ជាធម្មតាឆ្នាំប្រតិទិន)។

ហ្សី៖

https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/standaard_functies/prive/contact/rechten_en_plichten_bij_de_belastingdienst/navorderingsaanslag

គេហទំព័ររបស់អាជ្ញាធរពន្ធដារក៏មានព័ត៌មានខាងក្រោមផងដែរ៖

“មិនបានទទួលសំបុត្រទេ? បន្ទាប់មក អ្នកប្រហែលជានៅតែត្រូវដាក់លិខិតប្រកាសពន្ធ

យើងស្នើឱ្យអ្នកពិនិត្យមើលខ្លួនឯងថាតើអ្នកត្រូវការដាក់លិខិតប្រកាសពន្ធ។ អ្នកប្រហែលជាអាចទទួលបានប្រាក់ពន្ធសងវិញ ឧទាហរណ៍ប្រសិនបើអ្នកមានធាតុកាត់។ ដោយសារតែយើងមិនមានព័ត៌មានមួយចំនួន ដូចជាតម្លៃថែទាំសុខភាពរបស់អ្នក។ សូមអានបន្ថែមអំពីការកាត់ប្រាក់។

អ្នកអាចពិនិត្យមើលវាដោយបំពេញការត្រឡប់មកវិញសាកល្បងនៅលើអាជ្ញាធរពន្ធរបស់ខ្ញុំ។ ដរាបណាអ្នកមិនផ្ញើទិន្នន័យ អ្នកនឹងមិនដាក់លិខិតប្រកាសពន្ធទេ។

បន្ទាប់ពីអ្នកបានបញ្ចប់ការបង់ពន្ធរបស់អ្នក អ្នកនឹងឃើញលទ្ធផលភ្លាមៗ។

ប្រសិនបើបន្ទាប់ពីបំពេញទម្រង់បែបបទរួច វាបង្ហាញថាអ្នកត្រូវបង់ប្រាក់ €47 ឬច្រើនជាងនេះ អ្នកមានកាតព្វកិច្ចដាក់លិខិតប្រកាសពន្ធ។

ហ្សី៖

https://www.belastingdienst.nl/wps/wcm/connect/nl/belastingaangifte/content/moet_ik_aangifte_doen

សេចក្តីសន្និដ្ឋាន៖

• មិនមានចម្ងល់អំពីការពិតថ្មីទាល់តែសោះ (បន្ទាប់ពីទាំងអស់ គ្មានការវាយតម្លៃណាមួយត្រូវបានដាក់ពីមុនទេ) ប៉ុន្តែពីការបរាជ័យរបស់អ្នកពាក់ព័ន្ធក្នុងការរាយការណ៍អំពីឧក្រិដ្ឋកម្ម ទោះបីជាពួកគេមានកាតព្វកិច្ចស្របច្បាប់ក្នុងការធ្វើដូច្នេះក៏ដោយ។

• បន្ទាប់មកអាជ្ញាធរពន្ធដារអាចដាក់ការវាយតម្លៃ (ពន្ធបន្ថែម) សម្រាប់ (យ៉ាងតិច) 5 ឆ្នាំបន្ទាប់ពីចុងបញ្ចប់នៃឆ្នាំពន្ធ។ សូមមើលមាត្រា 16(3) នៃច្បាប់ពន្ធទូទៅរបស់រដ្ឋ។

• ប្រសិនបើវាទាក់ទងនឹងប្រាក់ចំណូល ឬទ្រព្យសម្បត្តិពីបរទេស នោះរយៈពេលនេះគឺសូម្បីតែ 12 ឆ្នាំ។

• ប្រសិនបើបុគ្គលម្នាក់មានការពន្យារពេលសម្រាប់ការដាក់លិខិតប្រកាសពន្ធនោះ រយៈពេលនៃការពន្យារពេលដែលទទួលបាននឹងត្រូវបានបន្ថែមទៅ 5 ឬ 12 ឆ្នាំដែលបានរៀបរាប់ខាងលើ។

• ប៉ុន្តែវាក៏អាចជាករណីដែលអ្នកជឿថាអ្នកកែសម្រួលនៃ Rendement.Fiscaal អាជ្ញាធរពន្ធដារ និងច្បាប់ពន្ធទូទៅរបស់រដ្ឋគឺខុសទាំងស្រុង!

និយាយអីញ្ចឹង មតិរបស់អ្នកទាក់ទងនឹង "ការពិតថ្មី" គឺសាមញ្ញពេកហើយ។ អ្នកប្រហែលជានៅតែមានអត្ថបទចាស់នៃមាត្រា 16 នៃច្បាប់ពន្ធទូទៅរបស់រដ្ឋ។ ខ្ញុំនឹងជំនួសវាដោយអត្ថបទថ្មី។

លើសពីនេះ សាលក្រមជាច្រើនរបស់តុលាការកំពូលត្រូវបានបោះពុម្ពផ្សាយ ដែលផ្តល់ខ្លឹមសារដល់គោលគំនិតនៃ "ការពិតថ្មី" និងរបៀបធ្វើសកម្មភាពជាបន្តបន្ទាប់ រួមទាំង៖

1. ទាក់ទងទៅនឹង "កំហុសដែលអាចដឹងបាន" ការសន្និដ្ឋានដ៏ល្អពីអគ្គមេធាវី (20 កុម្ភៈ 2018/ECLI:NL:PHR:2018:180)។

2. Ditto តុលាការកំពូល នៅថ្ងៃទី 10 ខែមករា ឆ្នាំ 2014 (ECLI:NL:HR:2014:8)។

3. ទាក់ទងនឹងកំហុសនៃការវាយតម្លៃដោយអធិការ៖ តុលាការកំពូលនៅថ្ងៃទី 27 ខែមិថុនា ឆ្នាំ 2014 (ECLI:NL:HR:2014:1528)។ .

សូមគោរព Pete

សូមអរគុណចំពោះអ្នកជំនាញ (ស៊ីវិល័យ) និងការឆ្លើយតបត្រឹមត្រូវទាំងស្រុងចំពោះសាររបស់ខ្ញុំ។

ជាការឆ្លើយតបទៅនឹងការឆ្លើយតបរបស់ Lammert de Haan (តទៅនេះ៖ LdeH) ចំពោះសាររបស់អ្នក ខាងក្រោមនេះត្រូវបានបញ្ជាក់។

1. LdeH គិតថាគាត់ត្រូវតែត្រឹមត្រូវក្នុងសម្លេងកន្ត្រាក់ (មិនសប្បាយចិត្ត) ហើយបង្រៀនអ្នក ដូចគាត់ឆ្លើយតបសាររបស់ខ្ញុំដោយចំហរដោយមិនចាំបាច់។

2. LdeH សារភាពដោយចេតនាថា វាបានចម្លងអត្ថបទដោយងងឹតងងល់ពីទិនានុប្បវត្តិដែលមានជំនាញវិជ្ជាជីវៈ ដោយមិនបានកែកំហុសដែលបានបង្ហាញនៅក្នុងអត្ថបទនោះ។ (សូមមើលការពិតដែលថាគោលគំនិតនៃការវាយតម្លៃបន្ថែម និងការវាយតម្លៃបន្ថែមមានភាពច្របូកច្របល់ ទោះបីជាពួកគេជាគំនិតផ្សេងគ្នាក៏ដោយ។)

3. ប្រសិនបើ LdeH ត្រឹមត្រូវក្នុងការអត្ថាធិប្បាយរបស់គាត់ដែលថាអាជ្ញាធរពន្ធអាចធ្វើការទាមទារបន្ថែម ហេតុអ្វីបានជាអធិការមិនស្នើសុំឱ្យដាក់លិខិតប្រកាសពន្ធសម្រាប់ឆ្នាំ 2015 និង 2016? អធិការមិនធ្វើបែបនេះទេ ព្រោះគាត់ដឹងច្បាស់ថាគាត់មិនអាចទាមទារបន្ថែមបានទេ ដោយសារតែគ្មានការពិតថ្មី។

4. វាជារឿងល្អសម្រាប់ LdeH ប្រសិនបើគាត់នឹងសុំទោសទាំងអ្នក និងអ្នកអានចំពោះកំហុស/កំហុសដែលគាត់បានធ្វើ ហើយវាក៏ល្អផងដែរ ប្រសិនបើគាត់នឹងបញ្ចេញសម្លេងដ៏ស៊ីវិល័យបន្ថែមទៀតចាប់ពីពេលនេះតទៅ។

ដោយក្តីគោរព, Joop (មេធាវីពន្ធ)

ដូច្នេះ ជាក់ស្តែង “អ្នកបោកប្រាស់” ឥឡូវនេះមានអត្ថប្រយោជន៍ផ្នែកហិរញ្ញវត្ថុជាងអ្នកដែលគោរពតាមច្បាប់? យ៉ាងណាមិញពួកគេមិនត្រូវបានវាយតម្លៃសម្រាប់ឆ្នាំ 2015 និង 2016 ទេ។ ជាធម្មតាជនជាតិហូឡង់។

អ្នកបោក, R? មនុស្សត្រូវបានបោកបញ្ឆោតពីមុន។ ខ្ញុំបាននិយាយរួចហើយថា SVB បានដេកលក់ ហើយបានបោកបញ្ឆោតមនុស្ស ឬទុកពួកគេចោល។ ខ្ញុំប្រឆាំងនឹងពាក្យនេះ។

ខ្ញុំក៏គិតថាពាក្យ "អ្នកក្លែងបន្លំ" ត្រូវបានគេប្រើហួសហេតុពេក Erik។ នេះច្រើនតែជាលទ្ធផលនៃអសមត្ថភាពលើផ្នែកនៃអ្នកទទួលអត្ថប្រយោជន៍ ដែលគិតថាគាត់អាចទុកចិត្តបានថា SVB កំពុងធ្វើការងាររបស់ខ្លួនបានត្រឹមត្រូវ។

ហើយអ្នកទទួលអត្ថប្រយោជន៍មួយណាដែលពិនិត្យមើលការបញ្ជាក់អំពីអត្ថប្រយោជន៍របស់គាត់ ឬរបាយការណ៍ប្រចាំឆ្នាំ ហើយដឹងពីអត្ថន័យរបស់វា ប្រសិនបើ SVB បានបង្ហាញ "បាទ/ចាស" បន្ទាប់ពី៖ "ការបញ្ចុះតម្លៃពន្ធត្រូវបានអនុវត្ត"?

ទេ៖ ខ្ញុំក៏គិតយ៉ាងស្រាលផងដែរអំពី "ជនរងគ្រោះ" នៃ SVB ពីព្រោះនោះជាអ្វីដែលយើងកំពុងនិយាយអំពី!

SVB បានធ្វើឱ្យមានពណ៌ស្រស់ឆើតឆាយ។ ជាឧទាហរណ៍ អតិថិជនជនជាតិថៃម្នាក់បានផ្ញើលិខិតទៅ SVB ដើម្បីបញ្ឈប់ការអនុវត្តឥណទានពន្ធសម្រាប់គាត់។ គ្មានប្រតិកម្ម ឬសកម្មភាពអ្វីទាំងអស់។

SVB បានធ្វើឱ្យមានសំលេងរំខានកាន់តែខ្លាំងជាមួយអតិថិជនហ្វីលីពីន។ នៅពេលមួយគាត់បានទទួលលិខិតសុំទោសពី SVB: ពួកគេបានខកខានក្នុងការអនុវត្តឥណទានពន្ធ។ លទ្ធផលគឺជាការទូទាត់បន្ថែមដែលមិនអាក្រក់ពី SVB ដោយសារតែអត្ថប្រយោជន៍ AOW មិនគ្រប់គ្រាន់ដែលទទួលបាន។ ជាអកុសលសម្រាប់គាត់ ភាពសប្បាយរីករាយមានរយៈពេលខ្លី៖ តាមការប្រកាស ការអនុវត្តមិនត្រឹមត្រូវនៃឥណទានពន្ធដោយ SVB ត្រូវបានកែតម្រូវដោយអាជ្ញាធរពន្ធដារ!

ខ្ញុំបានដាក់អ្នកបោកប្រាស់ក្នុងតង្កៀបរួចហើយ ប៉ុន្តែខ្ញុំទើបតែស្គាល់មនុស្សមួយចំនួនដែលដឹងច្បាស់អំពីការផ្លាស់ប្តូរនៅក្នុងច្បាប់ ប៉ុន្តែអ្នកដែលចេតនាមិនចាត់វិធានការដើម្បីបញ្ឈប់ឥណទានពន្ធ។ ខ្ញុំបានធ្វើដូច្នេះ ដោយលទ្ធផលថាខ្ញុំមានបញ្ហាផ្នែកហិរញ្ញវត្ថុធៀបនឹងអ្នកដែលមិនបានធ្វើអ្វីសោះ។ មិនដឹងថាអ្នកចង់ហៅមនុស្សទាំងនោះថាម៉េចទេ ប្រហែលជា "អ្នករកស៊ី"?

Erik,

នៅក្នុងគំនិតដ៏រាបទាបរបស់ខ្ញុំ SVB មិនបានដេកទេ ប៉ុន្តែបានបដិសេធដោយចេតនាក្នុងការផ្លាស់ប្តូរច្បាប់។ ខ្ញុំយល់ឃើញថាមិនអាចទទួលយកបានពីភ្នាក់ងាររដ្ឋាភិបាល។ តាមរយៈ "អ្នកបោកប្រាស់" ខ្ញុំមានន័យថាមនុស្សទាំងនោះដែលមានចេតនាជ្រើសរើសមិនធ្វើសកម្មភាពនិងមិនបង់ពន្ធ។ អ្នកដែលមិនដឹងច្បាស់ជាមិនមែនជាអ្នកបោកប្រាស់ទេ តែជាជនរងគ្រោះ។ ល្អម្ល៉េះ?

ឈ្មោះអ្វីដែលគេធ្លាប់និយាយ។ យើងយល់ស្របថាអ្វីៗមិនបានទៅតាមដែលគេគួរធ្វើ។

Erik,

យើងទាំងពីរយល់ស្របថាប្រធានបទនេះត្រូវបានពិភាក្សាយ៉ាងទូលំទូលាយ។ ប្រសិនបើមនុស្សមិនបានអានវានៅលើអ៊ីនធឺណិតទេ ពួកគេនឹងបានអានវាតាមរយៈសៀគ្វីជជែកក្រៅផ្លូវការ។ ការពិតដែលអ្វីៗមិនបានកើតឡើងដូចដែលគេគួរធ្វើគឺដាក់វាដោយស្លូតបូត។