Üdvözöljük a Thailandblog.nl oldalon

Havi 275.000 XNUMX látogatásával a Thailandblog a legnagyobb thaiföldi közösség Hollandiában és Belgiumban.

Iratkozzon fel ingyenes e-mailes hírlevelünkre, és tájékozódjon!

hírlevél

Nyelvi beállítás

Rate Thai Baht

Szponzor

Legújabb hozzászólások

- Henk: Tavaly januárban voltam Koh Si Changon, és a strandot felújították. Legalábbis remélem, a tengerparti élmény tetszett

- Dominique: Mindig elcsodálkozom, ha pénzről szól a téma, és sok olvasó megőrül. Tényleg azt gondolják az emberek, hogy T

- Kris: Helyes megjegyzés Cornelis. Extrém esetben akár holland személyi igazolvánnyal is be lehet lépni az országba. Nemzetközi útlevelek d

- Pál dicsőség: Általában 2-2.1/2 hónapot foglal. VTV, de keressen olcsó közvetlen járatot vagy egyszeri átszállást nem túl hosszú várakozással

- Klaas: Van egy elképzelésük: töltsék meg a saját zsebüket, amilyen gyorsan csak lehet.

- THNL: teljesen korrekt, valószínűleg 6 hónapig érvényes. Amikor visszamentem Hollandiába, a bevándorlási tiszt elmondta

- Barry: Statisztikailag 2-4 hónappal előre is lehet, de ez mára teljesen elavult. Bizonyos időszakokra

- RonnyLatYa: Nem változott. Thaiföldön soha nem volt követelmény, hogy útlevelének 6 hónapig érvényesnek kell lennie, amikor elhagyja az országot.

- január: Természetesen különbség, hogy főszezonra vagy utószezonra keres jegyet.

- Josh M: Azt olvastam, hogy az új második szobás épületben 3 különböző wc lesz. Férfi, nő és valami a kettő között, g

- Georgee: A cégen keresztül sokszor nem sokkal drágább. Keresés a Momondon keresztül. Nincs utasbiztosítás a foglalási oldalon keresztül. Rendelkezz utasbiztosítással b

- Tiele elder: Koh Si Chang meglepett minket. Körülbelül 1 órás hajóút a mólótól, az ott közlekedő nagy tengeri hajók között.

- Hugo: Csábítunk mindenféle kütyü vásárlására, és ha egyszer tömegesen (hülyén) felkaroljuk őket, ki is használnak minket. Pontosan úgy

- Cornelis: Teljes mértékben a jegyeladásoktól függ. Múlt héten találtam jegyeket a május közepi indulásra, tehát 3 héttel előre - nem

- Cornelis: Nem helyes, hogy holland útlevelének 6 hónapig érvényesnek kell lennie Hollandiába való visszatéréskor. Hollandként még jössz is egyet

Szponzor

Ismét Bangkok

Menü

Érkezés a bangkoki repülőtérre

feljegyzések

benyújtja

- háttér

- tevékenységek

- Reklámfilmek

- napirend

- Adókérdés

- Belgium kérdés

- Látnivalók

- Bizarr

- buddhizmus

- Könyvismertetők

- Oszlop

- Corona-válság

- kultúra

- Napló

- Ismerkedés

- A hete

- Akta

- Búvárkodni

- Gazdaságok

- Egy nap az életében…

- Szigetek

- Élelmiszer és ital

- Rendezvények és fesztiválok

- Léggömbfesztivál

- Bo Sang Esernyőfesztivál

- Bivalyversenyek

- Chiang Mai Virágfesztivál

- kínai újév

- Full Moon Party

- Karácsony

- Lótuszfesztivál – Rub Bua

- Loy Krathong

- Naga Fireball fesztivál

- Szilveszter ünnepe

- Phi ta khon

- Phuket Vegetáriánus Fesztivál

- Rakétafesztivál – Bun Bang Fai

- Songkran – thai újév

- Pattayai tűzijáték fesztivál

- Expatok és nyugdíjasok

- állami nyugdíj

- Autó biztosítás

- Banki tevékenység

- Adó Hollandiában

- Thaiföldi adó

- belga nagykövetség

- belga adóhatóság

- Életjel

- DigiD

- Emigrál

- Házat bérelni

- Vegyél egy házat

- In memoriam

- Jövedelem kimutatás

- király

- A megélhetési költségek

- holland nagykövetség

- holland kormány

- Holland Szövetség

- Hír

- Elhalálozni

- Útlevél

- Nyugdíj

- Jogsi

- Elosztások

- Választások

- A biztosítás általában

- Vízum

- munka

- Hopital

- Egészségbiztosítás

- Flóra és fauna

- A hét fotója

- Gadgets

- Pénz és pénzügy

- Történelem

- Egészség

- Jótékonysági szervezetek

- Szállodák

- Házakat nézegetve

- Be van kapcsolva

- Péter kán

- Koh Mook

- Bhumibol király

- Thaiföldön él

- Olvasói beküldés

- Olvasói hívás

- Olvasói tippek

- Olvasói kérdés

- Társadalom

- piactér

- Egészségügyi turizmus

- Miliő

- Éjszakai élet

- Hírek Hollandiából és Belgiumból

- Hírek Thaiföldről

- Vállalkozók és cégek

- Oktatás

- Kutatás

- Fedezze fel Thaiföldet

- Opinię

- Figyelemre méltó

- Cselekvésre hívni

- Árvíz 2011

- Árvíz 2012

- Árvíz 2013

- Árvíz 2014

- Hibernálás

- Politika

- Szavazás

- Utazási történetek

- Utazás

- kapcsolatok

- bevásárlás

- a közösségi média

- Spa & wellness

- Sport

- városok

- A hét nyilatkozata

- A strand

- nyelv

- Eladó

- TEV eljárás

- Thaiföldről általában

- Thaiföld gyerekekkel

- thai tippek

- thai masszázs

- Idegenforgalom

- Kimenni

- Pénznem – thai baht

- A szerkesztőktől

- Ingatlan

- Közlekedés és közlekedés

- Visa rövid távú tartózkodás

- Hosszú távú tartózkodásra jogosító vízum

- Vízumkérdés

- Repülőjegyek

- A hét kérdése

- Időjárás és éghajlat

Szponzor

Jogi nyilatkozat fordítások

A Thailandblog több nyelven használ gépi fordításokat. A lefordított információk felhasználása saját felelősségére történik. Nem vállalunk felelősséget a fordítási hibákért.

Olvassa el teljes szövegünket itt lemondás.

royalty

© Copyright Thailandblog 2024. Minden jog fenntartva. Eltérő rendelkezés hiányában az ezen az oldalon található információkhoz (szöveg, kép, hang, videó stb.) kapcsolatos minden jog a Thailandblog.nl-t és szerzőit (bloggereket) illeti meg.

Ezen információk teljes vagy részleges átvétele, más webhelyeken való elhelyezése, más módon történő reprodukálása és/vagy kereskedelmi felhasználása tilos, kivéve, ha a Thailandblog erre kifejezetten írásos engedélyt ad.

A weboldalon található oldalakra való hivatkozás és hivatkozás megengedett.

Kezdőlap » Hírek Thaiföldről » A háztartások adóssága veszélyezteti a pénzügyi stabilitást

A háztartások adóssága veszélyezteti a pénzügyi stabilitást

Feladva Hírek Thaiföldről

Címkék: Autókölcsönök, Háztartási adósságok, Kölcsönök

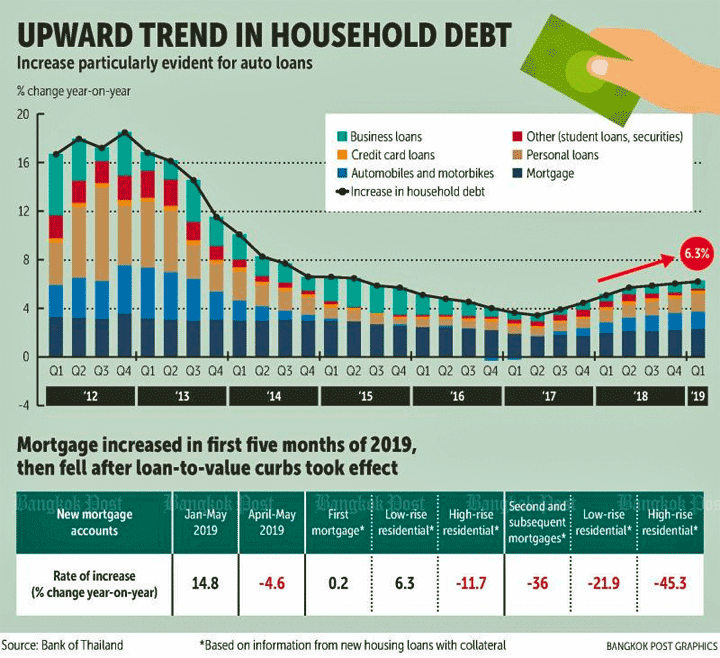

A Bank of Thailand (BoT) szakértői aggodalommal töltik el a thaiak növekvő háztartási adósságát. Ez az ország pénzügyi stabilitását veszélyezteti – figyelmeztetnek.

De schuldenlast van gezinnen is nu al hoog en zal vermoedelijk nog verder stijgen, vooral door het aantal autofinancieringen, aldus het Monetary Policy Committee en het Financial Institutions Policy Committee.

De commissies stellen vast dat de concurrentie van commerciële banken en financiële dienstverleners toegenomen is, waardoor meer consumenten worden verleidt om onverantwoorde schulden aan ten gaan.

A pénzügyi szakértők úgy vélik, hogy a bankoknak és a hitelezőknek jobban tisztában kell lenniük az ügyfelek adósságszolgálati képességével, különösen az olyan kiszolgáltatott csoportok körében, mint az alacsony jövedelműek, a munkaerőpiacra újonnan belépők és a nyugdíjasok. Ezek a csoportok hajlamosak sok adósságot felhalmozni, így a fennmaradó jövedelem nem elegendő a megélhetéshez.

Forrás: Bangkok Post

Lesz kölcsönzés balra vagy jobbra!

Lukt het bij banken met zijn financiële experts of familie niet dan maar de “loan sharks”

annak minden következményével együtt.

Bár ismertek a kölcsöncápák, a rendőrség aligha lép fel ellenük!

(Sötétbarna összeférhetetlenség gyanúja vagy félelem a megtorlástól!)

Dat fake verhaaltje komt ieder jaar weer eens terug. Ondertussen komen er de laatste 20 jaar alleen maar mega showrooms bij en die staan heus niet vol goedkopere modelletjes. Ieder jaar worden de Thai hun patserbakken groter en imposanter.

Zuinig hoeft er ook niet mee worden gereden en de motor stationair uurtje laten draaien is nooit geen probleem. Brandstofkosten lijken weinig belangrijk.

Tot nu toe hebben de meeste Thai weinig problemen om hun schulden af te lossen. Vraag en aanbod. Bewijs is dat auto’s tweedehands bijna even duur zijn als de nieuwe wat wil zeggen dat de vraag hoog is en het aanbod klein. Wie een tweedehands auto wil kopen krijgt geen Baht vermindering….de prijs is de prijs.

Ook kopen de Thai zelden een ‘gewone’ auto. Ze kopen alleen de dure modellen die heel veel verbruiken. Wie het echt niet kan betalen zal wel gauw kiezen voor een normaal autootje. Maar niet de Thai.

En lenen voor een auto maakt het alleen maar duurder en niet gratis zoals vele Farangs denken. Het geld moet er iedere maand liggen.

Wie het niet gelooft moet maar eens wat gaan rondneuzen in Afrika waar mensen het ‘echt’ niet breed hebben. Met wat geluk zie je daar om de 2 dagen een nieuwe auto .

Ik mag aannemen dat je begrijpt, dat Bangkok Post voor mij een betrouwbaardere bron is dan jouw visuele waarnemingen. Met andere woorden je kletst maar wat. Kom eens met een openbare bron die hetgeen jij beweerd bevestigd.

Voor mij is hetgeen ik zie betrouwbaarder dan het zoveelste artikeltje in een verre van betrouwbare krant ( als die al bestaan)

Maak je geen illusie….volgende week valt er sowieso een artikel te lezen waar precies met de het tegengestelde gaat worden beweerd.

Semmi sem olyan megbízható, mint a saját tapasztalataid.

Het is niet de Bangkok Post die deze analyse maakt maar de Bank of Thailand. Die constateert dat Thailand in de top 3 Aziatische landen zit qua schulden die huishoudens hebben.

Továbbra is figyelemre méltónak tartom, hogy az emberek jobban elhiszik azt, amit a saját szemükkel látnak (legyen szó gazdaságról vagy valami másról), mint a különböző ügynökségek által évek óta gyűjtött kutatási jelentéseknek és statisztikáknak. Természetesen olvashatsz olyasmit, hogy azt gondolod, hogy „úgy érzem a teavizemben, hogy ez nem helyes”, de aztán keresel olyan szilárd forrásokat, amelyek ezt alátámasztják.

Jij hebt het idee dat de Thaise economie groeit en bloeit als kool, ondanks dat Thaise media allerlei minder florissante cijfers laten zijn. Het is dan aan jouw om te onderbouwen dat die proffesionals uit het bedrijfsleven en overheid er toch echt naast zitten.

Nee wat je zelf ziet in je eigen straat hoeft niet representatief te zijn voor het hele land. En je observaties kunnen ook gewoon verkeerd zijn. Dus dan ga je graven naar bronnen om te kijken of je je eigen indruk moet bijstellen of dat er toch e.e.a. schort aan de rappportages. Met het internet onder je vingers kun je dan vaak al snel uitzoeken hoe de vork in de steel zit.

Ps: vraag de politie eens hoe betrouwbaar getuigenverklaringen zijn als ze bijvoorbeeld het uiterlijk van de dader aan mensen vragen. Misschien zal het je verbazen maar de observaties van getuigen laten nogal wat te wensen over…

- https://www.thailand-business-news.com/banking/72269-thailands-biggest-debt-trap-is-not-chinese.html/amp

- https://mobile.reuters.com/article/amp/idUSL3N22J1ML

-…

Kedves Rob!

Részben igazad van, de nem mindig a források adják a választ.

Például Thaiföldön a regisztrált munkanélküliség a statisztikák szerint 1% alatti, de minden zsebbel nem rendelkező expat saját környezetében látja, hogy körülbelül 15-20% munkanélküli van (főleg, ha a teljes munkaviszonyról van szó). időmunka).. Az ördög nem a statisztikákban van, hanem a meghatározásban. Sok thaiföldi munkanélküli, de nem regisztrálnak, főleg azért, mert nem nyújt semmilyen ellátást (ellentétben Hollandiával)

Kedves Chris, akkor továbbra is a források jelentik a megoldást. Bizonyítékot találhat arra is, hogy Thaiföldön nagy az informális gazdaság, és a hivatalos foglalkoztatási adatok eltérnek a valóságtól. Szóval ezt nehéz megtenni. Ezután nehéz lesz megmérni, hogy mekkora a tényleges munkanélküliség, de megalapozott közelítésnek továbbra is lehetségesnek kell lennie. Ha adósságról van szó, nem csak a hivatalos kölcsönöket kell figyelembe vennie, hanem az informális kölcsönök megalapozott becsléseit is (hitelcápák, baráti szolgáltatások stb.).

Ha elmegyek a teavizem mellett, jó néhány nyitott, hivatalos és informális kölcsön van. Úgy tűnik, ezt a híradásokban is megtalálom. Fred megfigyelései szerint más a helyzet, ezt ő maga is látja. Azután az ő dolga, hogy ezt hitelessé tegye forrásokkal. Így azáltal, hogy erős számadatokat ad meg, amelyek alátámasztják észrevételeit, vagy igazolják, hogy az erről szóló jelentések jelentősen elmaradnak, mert nem vették figyelembe az X vagy Y szempontot.

Een ‘ik heb dat zelf gezien’ vind ik te zwak, ik neem aan dat jij van je studenten ook onderbouwing verwacht, bron vermeldingen enzcovoort

Igazad van, Fred. Minden, amit magad körül látsz, a te igazságod. Ez azért van, mert a maga módján értelmet adsz annak, amit látsz. De a kérdés az: mit látsz valójában? De nem több, mint amennyit gondolsz. Ha a következőket mondod: a környezetemben thai embereket látok stb., az hitelesebbnek tűnik, mintha azt mondaná, hogy általánosítani akarja a helyzetét. Ezenkívül persze furcsa érv, hogy az embereknek Afrikában kell turkálniuk, hogy magyarázatot kapjanak egy thai jelenségre.

Je weet er blijkbaar alles van. Vandaar dat ik zo enorm veel “PATSERIGE” Nissan Almera’s zie rijden in Chiang Mai. Kosten nog geen 500k baht. En ook Toyota Avanza’s en ga zo maar door. Waarom altijd weer dat azijn pissen?

Inderdaad,Mattheus ik heb voor mijn vrouw een Nissan Almera gekocht en zij vind het o zo fijn om tegen haar vriendinnen te vertellen dat haar wagen niet van de bank is maar cash betaald.Ze verteld er natuurlijk niet bij dat ik maar 420000 betaald heb.

Ach Thai kunnen lezen Gust en weten dus donders goed dat de Almera’s ergen tussen de 400 en 500k kosten. Hoeft ze er echt niet bij te vertellen.

Zou maar eens vragen waar het boek van de auto is. Misschien al af gegeven aan een financieringsmaatschappij en heeft ze 300.000 cash in in haar handen.tegen een jaarlijkse rente rente vergoeding van 36% (maximale rente) is 100.000 baht per jaar alleen al aan rente te betalen + alle kosten voor overschrijving van het eigendom voor rekening van de lener.

Het is natuurlijk zonneklaar dat voortdurend leven op de pof geen gezonde situatie is. De steeds groter wordende schuldenlast is een epidemie. Ik zie het in mijn eigen omgeving in Bangkok. En het gaat niet alleen om de ‘arme’ Thais maar ook de middenklasse leent veel geld. De bijwerkingen van deze situatie zijn:

– huwelijksprobelemen als blijkt dat man- of vrouwlief veel te veel geld leent;

– proberen het geld snel terug te ‘verdienen’ via gokken (loterij, online). Resultaat bijna altijd: meer geld verliezen;

– de toename van softe vormen van prostitutie (de gig spelen: gemakkelijk en legaal geld);

– overal trachten geld uit te slaan en (soms dubieuze zoals quasi beauty produkten) handeltjes starten;

– proberen anderen de rekeningen te laten betalen (in mijn condo een koppel dat voortdurend vraagt om uit eten te gaan en er impliciet vanuit gaat dat mijn vrouw en ik de rekening betalen) ;

– criminele activiteiten (de yaba pillen kan bijna iedereen tegenwoordig in een kamertje achteraf maken en de prijs gaat dus naar beneden, dus meer pillen).

Tehát igen, több adósság, és igen, sok mellékhatás nem azonnal látható.

Az említett „mellékhatások” nem csak az eladósodásra jellemzőek.

Huwelijks- of relatieproblemen zijn van alle tijden en zorgt juist het hebben van geld en status dat ze voor de schone schijn verborgen blijven.

Alle andere punten zijn opportunistische keuzes om makkelijk geld te verdienen. Niet iedereen heeft er zin in om tot in den treure een loonslaaf te zijn met het vooruitzicht dat je je leven lang op hetzelfde salarisniveau zal blijven zitten en dat geldt niet alleen voor Thailand.

kedves Johnny,

Dat beweer ik ook helemaal niet. Ik beweer alleen dat het hebben van schulden ook/vaak/wel leidt tot problemen in een huwelijk.

Dat ‘opportunisme’ is naar mijn mening vaak ingegeven doordat men schulden heeft. Menige gig hier in mijn condo geeft toe dat zij het niet zou doen als zij niet elke maand naast de rekeningen schulden moet afbetalen. Als je er dan op wijst dat je beter geen auto kunt kopen als dat 75% van je salaris vreet, dan haalt men de schouders op…..Ik mag toch wel en auto rijden,of niet?

De primaire informatiebron is hier de BoT, de Thaise centrale bank. Die heeft geen interesse in “schone schijn”en jaloezie verhalen die blijkbaar velen beroeren. Hoe of het bankstel staat bij Mien 🙂

De BoT heeft de laatste maanden al diverse waarschuwingssignalen gegeven aangaande de hoge private schulden.

Het is de BoT haar wettelijke opdracht te waken over de “gezondheid” van de banken in het land. Als de financiële gezondheid van de banken faalt ontstaan er enorme risico’s, in de eerste plaats voor de spaarders die in één of ander product hun bahtjes aan een bank toevertrouwd hebben, nou ja vertrouwd.

Te veel niet productieve leningen brengt de financiële gezondheid van banken in gevaar. Falende banken brengen op hun beurt landen in de problemen.

Indien de banken niet voldoende zelfregulerend strikter omgaan met het verstrekken van leningen, zou de overheid dat moeten opleggen en afdwingen in het ’s lands belang. Ik heb geen idee of en hoe dit in Thailand gebeurt. Hopelijk wordt de punt niet gedempt als het kalf al half verdronken is, zoals zo vaak in Thailand.

Het feit dat de BoT deze waarschuwing bij herhaling gaf is een veeg teken … ook voor niet Thai die geld aan Thaise toevertrouwen.

Igen, minden jó és jó, de a hitelállomány növekedése növekszik, erről szól a cikk. A késedelmes vagy egyáltalán nem törlesztő rész pedig fontos, különösen az utolsó, az úgynevezett nem teljesítő hitelek. És a BOT rendszeresen örvendeztessen meg minket ezzel, és ez azt mutatja, hogy nincs növekedés, akkor miről beszélnek. A BOT és mások ismétlik a 4 havi dallamukat, évről évre és most újra.

A kiadványoknak köszönhetően tudjuk, hogy a thaiföldi bankok jól járnak. 2018-ban több mint 0%-kal nőtt a 5 legnagyobb kereskedelmi és 9 állami bank közös nyeresége. Az eredmények a vissza nem fizetett hiteleket is figyelembe veszik, mert erre céltartalékkal kell rendelkezniük. 2 óta a rossz hitelek aránya 2016 százalék körül ingadozik, így valódi növekedés vagy csökkenés nem történt. A megtakarítóknak tehát semmi gondjuk. Ennyit a bankkonyhába való betekintésről.

Lásd a linkeket: https://www.nationthailand.com/Economy/30362684

en

https://www.ceicdata.com/en/indicator/thailand/non-performing-loans-ratio