Bonvenon al Thailandblog.nl

Kun 275.000 vizitoj monate, Thailandblog estas la plej granda Tajlanda komunumo en Nederlando kaj Belgio.

Aliĝu por nia senpaga retpoŝta informilo kaj restu informita!

Informilo

Lingva agordo

Tarifo Tajlanda Baht

Sponsor

Plej novaj komentoj

- Henk: Mi estis sur Koh Si Chang lastan januaron kaj la strando estis renovigita. Almenaŭ mi esperas, ke la plaĝa sperto estis io, kion mi ŝatis

- dominique: Mi ĉiam miras, kiam oni komenciĝas temo pri mono, kaj multaj legantoj freneziĝas. Ĉu homoj vere pensas, ke T

- Kris: Ĝusta komento Cornelis. En ekstremaj kazoj, vi eĉ povas eniri la landon per via nederlanda identigilo. Internaciaj pasportoj d

- Paul gloro: Kutime mendi 2 ĝis 2.1/2 monaton. VTV, sed serĉu malmultekostan rektan flugon aŭ unufojan translokigon kun ne tro longa atendo

- Klaas: Ili ja havas vizion: Plenigu siajn proprajn poŝojn, kiel eble plej rapide.

- THNL: tute ĝusta, verŝajne valida dum 6 monatoj. Kiam mi revenis al Nederlando, la enmigra oficiro diris al mi

- Barry: Statistike parolante, ĝi povas esti 2-4 monatoj antaŭe, sed tio nun estas tute malmoderna. Por certaj periodoj

- RonnyLatYa: Ne ŝanĝita. Neniam estis postulo de Tajlando, ke via pasporto devas esti valida dum 6 monatoj kiam vi forlasas la landon.

- jan: Estas kompreneble diferenco ĉu vi serĉas biletojn por la alta aŭ malalta sezono.

- Josh M: Mi legis, ke estos 3 malsamaj necesejoj en la nova dua ĉambra konstruaĵo. Viro, virino kaj io intere, g

- Georgo: Per la firmao ofte ne multe pli multekostas. Serĉu per Momondo. Neniu vojaĝasekuro per la rezerva retejo. Havu vojaĝasekuron b

- Maljunulo Tiele: Koh Si Chang surprizis nin. Ĝi estas boatekskurso de proksimume 1 horo de la moleo, navigante inter la grandaj maraj ŝipoj kiuj velas tien.

- Hugo: Ni estas tentataj aĉeti ĉiajn aparatojn kaj post kiam ni amase akceptas ilin (stulte) ni estas ekspluatataj. Ĝuste tiel

- Cornelis: Ĝi tute dependas de biletvendado. Pasintsemajne mi trovis biletojn por foriro meze de majo, do 3 semajnojn anticipe - ne

- Cornelis: Ne estas ĝuste, ke via nederlanda pasporto devas esti valida dum 6 monatoj post reveno al Nederlando. Kiel nederlandano vi eĉ venas kun unu

Sponsor

Bangkok denove

menuo

Alvenoj Bangkok Flughaveno

Dosieroj

temoj

- fono

- Aktivecoj

- Reklamado

- tagordo

- Imposta demando

- demando de Belgio

- Vidindaĵoj

- Bizara

- Budhismo

- Librorecenzoj

- Kolumno

- Korona krizo

- kulturo

- Taglibro

- Dating

- La semajno de

- Dosiero

- Por plonĝi

- Ekonomio

- Tago en la vivo de....

- Insuloj

- Manĝaĵo kaj trinkaĵo

- Eventoj kaj festivaloj

- Balona Festivalo

- Bo Sang Umbrella Festivalo

- Bufalaj vetkuroj

- Flora Festivalo de Chiang Mai

- Ĉina Novjaro

- Plena Luno-Partio

- Kristnasko

- Lotusa festivalo - Rub Bua

- Loy Krathong

- Naga Fireball Festivalo

- Novjara festo

- Phi ta khon

- Phuket Vegetarian Festival

- Raketfestivalo - Bun Bang Fai

- Songkran - Taja Novjaro

- Artfajraĵa Festivalo Pattaya

- Eksmigrantoj kaj pensiuloj

- ĈU

- Aŭto-asekuro

- Bankado

- Imposto en Nederlando

- Tajlanda imposto

- Belga Ambasado

- Belgaj impostaj aŭtoritatoj

- Pruvo de vivo

- DigiD

- Elmigri

- Por lui domon

- Aĉetu domon

- Memore al

- Enspeza deklaro

- Reĝa tago

- Kosto de vivo

- Nederlanda ambasado

- nederlanda registaro

- Nederlanda Asocio

- Novaĵoj

- Forpaso

- Pasporto

- Pensio

- Kondukpermesilon

- Distribuoj

- Elektoj

- Asekuro ĝenerale

- Vizo

- Laboro

- Hospitalo

- Sanasekuro

- Flaŭro kaj faŭno

- Foto de la semajno

- gadgets

- Mono kaj financo

- historio

- Sano

- Bonfaradoj

- Hoteloj

- Rigardante domojn

- Estas ŝaltita

- Ĥano Petro

- Koh Mook

- Reĝo Bhumibol

- Vivante en Tajlando

- Leganto Submetiĝo

- Voko de leganto

- Konsiletoj por legantoj

- Demando de leganto

- Socio

- foirejo

- Medicina turismo

- Medio

- Nokta vivo

- Novaĵoj el Nederlando kaj Belgio

- Novaĵoj el Tajlando

- Entreprenistoj kaj kompanioj

- Edukado

- Esploro

- Malkovru Tajlandon

- recenzoj

- Rimarkinda

- Voki al ago

- Inundoj 2011

- Inundoj 2012

- Inundoj 2013

- Inundoj 2014

- Hibernate

- Politiko

- Poll

- Vojaĝrakontoj

- Vojaĝi

- Rilatoj

- Butikumado

- sociaj rimedoj

- Spa kaj bonfarto

- sporto

- Urboj

- Deklaro de la semajno

- La strandoj

- Lingvo

- Por vendo

- TEV proceduro

- Tajlando ĝenerale

- Tajlando kun infanoj

- tajlandaj konsiletoj

- Taja masaĝo

- Turismo

- Elirante

- Monero - Taja Bahto

- De la redaktoroj

- Proprieto

- Trafiko kaj transporto

- Vizo Mallonga Restado

- Longa restada vizo

- Demando pri vizo

- Flugbiletoj

- Demando de la semajno

- Vetero kaj klimato

Sponsor

Malgarantio tradukoj

Thailandblog uzas maŝintradukojn en pluraj lingvoj. Uzo de tradukitaj informoj estas je via propra risko. Ni ne respondecas pri eraroj en la tradukoj.

Legu nian plenan ĉi tie malgarantio.

Reĝeco

© Kopirajto Thailandblog 2024. Ĉiuj rajtoj rezervitaj. Krom se dirite alie, ĉiuj rajtoj pri informoj (teksto, bildo, sono, video ktp.) kiujn vi trovas en ĉi tiu retejo apartenas al Thailandblog.nl kaj ĝiaj aŭtoroj (blogistoj).

Tuta aŭ parta transpreno, lokigo sur aliaj retejoj, reproduktado alimaniere kaj/aŭ komerca uzo de ĉi tiuj informoj ne estas permesitaj, krom se esprima skriba permeso estis donita de Thailandblog.

Ligi kaj referenci al la paĝoj en ĉi tiu retejo estas permesita.

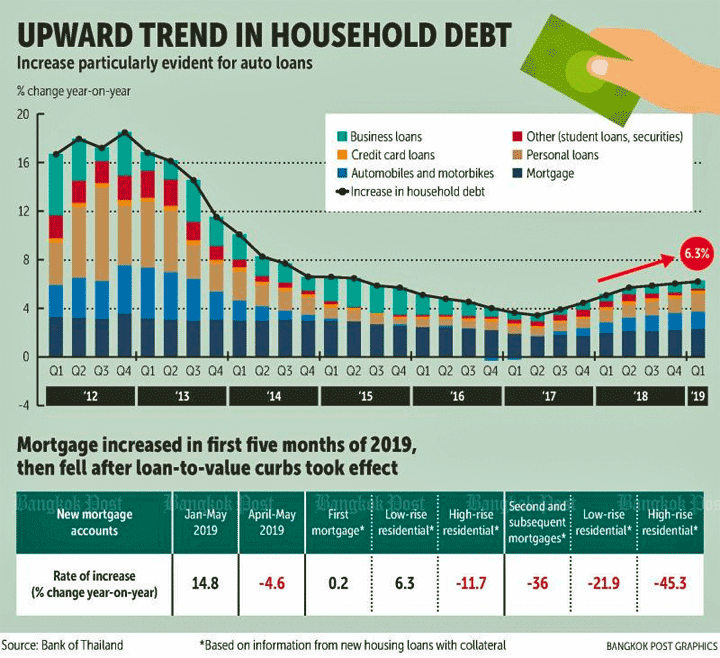

hejmo » Novaĵoj el Tajlando » Domanaro-ŝuldo minacas financan stabilecon

Domanaro-ŝuldo minacas financan stabilecon

Fakuloj de la Banko de Tajlando (BoT) zorgas pri la kreskantaj hejmaj ŝuldoj de tajlandanoj. Tio minacas la financan stabilecon de la lando, ili avertas.

Domanaro-ŝuldo jam estas alta kaj verŝajne plialtiĝos, ĉefe pro la pliiĝo de memfinancado, laŭ la Komitato pri Mona Politiko kaj la Komitato pri Financaj Institucioj.

La komitatoj rimarkas, ke konkurenco de komercaj bankoj kaj financaj servoprovizantoj pliiĝis, tentante pli da konsumantoj preni nerespondecan ŝuldon.

La financaj fakuloj opinias, ke bankoj kaj pruntprovizantoj devus esti pli konsciaj pri la kapablo de klientoj repagi sian ŝuldon, precipe vundeblaj grupoj kiel homoj kun malalta enspezo, komencantoj sur la labormerkato kaj emeritoj. Ĉi tiuj grupoj emas enspezigi multe da ŝuldo, kio signifas, ke la restanta enspezo ne sufiĉas por vivi.

Fonto: Bangkok Post

Pruntepreno estos farita maldekstre aŭ dekstre!

Se bankoj ne sukcesas kun siaj financaj spertuloj aŭ familio, tiam voku la "ŝarĉistojn"

kun ĉiuj ĝiaj konsekvencoj.

Kvankam oni konas pruntistojn, la polico apenaŭ ekagas kontraŭ ili!

(Malhelbruna suspekto pri konflikto de intereso aŭ timo de reprezalioj!)

Tiu falsa rakonto revenas ĉiujare. Intertempe, nur mega ekspoziciejoj estis aldonitaj en la lastaj 20 jaroj kaj ili certe ne estas plenaj de pli malmultekostaj modeloj. Ĉiujare la tajlandanoj faras siajn montraĵojn pli grandaj kaj pli imponaj.

Ĝi ne devas esti veturita ekonomie kaj lasi la motoron senaktive dum unu horo neniam estas problemo. Karburaĵkostoj ŝajnas ne multe gravas.

Ĝis nun, la plej multaj tajlandanoj havis malmultajn problemojn pagi siajn ŝuldojn. Provizo kaj postulo. Indico estas, ke uzitaj aŭtoj estas preskaŭ same multekostaj kiel novaj, kio signifas, ke postulo estas alta kaj provizo estas malalta. Ĉiu, kiu volas aĉeti uzitajn aŭton, ne ricevos rabaton de Baht... la prezo estas la prezo.

Tajanoj ankaŭ malofte aĉetas "normalan" aŭton. Ili nur aĉetas la multekostajn modelojn, kiuj multe konsumas. Tiuj, kiuj vere ne povas pagi ĝin, rapide elektos normalan aŭton. Sed ne la tajlandanoj.

Kaj pruntepreni por aŭto nur faras ĝin pli multekosta kaj ne senpaga kiel multaj Farangoj pensas. La mono devas esti tie ĉiumonate.

Ĉiu, kiu ne kredas tion, devus simple piki en Afriko, kie homoj "vere" ne bonfartas. Kun iom da sorto vi vidos novan aŭton tie ĉiujn 2 tagojn.

Mi povas supozi, ke vi komprenas, ke Bangkok Post estas pli fidinda fonto por mi ol viaj vidaj observoj. Alivorte, vi nur babilas. Bonvolu provizi publikan fonton, kiu konfirmas tion, kion vi asertas.

Por mi, tio, kion mi vidas, estas pli fidinda ol ankoraŭ alia artikolo en malproksima de fidinda gazeto (se ili eĉ ekzistas)

Ne estu sub ia iluzio... venontsemajne estos leginda artikolo, kiu asertos ĝuste la malon.

Nenio estas tiel fidinda kiel viaj propraj spertoj.

Ne la Bangkok Post faras ĉi tiun analizon sed la Banko de Tajlando. Ĝi notas, ke Tajlando estas en la plej bonaj 3 aziaj landoj laŭ hejma ŝuldo.

Mi daŭre trovas speciala, ke homoj fidas tion, kion ili vidas per siaj propraj okuloj (ĉu ĝi koncernas la ekonomion aŭ ion alian) pli ol esplorraportojn kaj statistikojn, kiuj estas kolektitaj dum jaroj de diversaj agentejoj. Kompreneble oni povas legi ion kaj pensi 'mi povas konstati el mia teakvo, ke tio ne estas ĝusta', sed tiam oni serĉas solidajn fontojn kiuj pruvas tion.

Vi havas la ideon, ke la tajlanda ekonomio kreskas kaj floras kiel freneza, malgraŭ tio, ke tajlandaj amaskomunikiloj raportas pri ĉiaj malpli pozitivaj ciferoj. Poste estas al vi pruvi, ke tiuj profesiuloj de komerco kaj registaro vere eraras.

Ne, tio, kion vi vidas en via propra strato, ne devas esti reprezenta de la tuta lando. Kaj viaj observoj simple povus esti malĝustaj. Do vi komencas fosi fontojn por vidi ĉu vi bezonas ĝustigi vian propran impreson aŭ ĉu estas io malĝusta kun la raportoj. Kun la interreto ĉe viaj fingroj vi povas ofte rapide ekscii, kio okazas.

Ps: demandu al la polico, kiom fidindaj estas atestantoj kiam, ekzemple, ili demandas homojn pri la aspekto de la kriminto. Eble surprizos vin, sed la observoj de atestantoj lasas multon por deziri...

- https://www.thailand-business-news.com/banking/72269-thailands-biggest-debt-trap-is-not-chinese.html/amp

- https://mobile.reuters.com/article/amp/idUSL3N22J1ML

- ...

Kara Rob,

Vi parte pravas, sed fontoj ne ĉiam estas la respondo.

Ekzemple, registrita senlaboreco en Tajlando estas malpli ol 1% laŭ statistiko, sed ĉiu elmigranto, kiu ne estas elpoŝe, vidas en sia propra medio, ke estas proksimume 15-20% senlaboruloj (precipe se temas pri plentempa laboro) . . La diablo ne estas en la statistiko sed en la difino. Multaj tajlandanoj estas senlaboraj sed ne registras, ĉefe ĉar ĝi ne donas ajnan avantaĝon (malkiel en Nederlando)

Kara Chris, tiam fontoj ankoraŭ estas la solvo. Vi ankaŭ povas trovi pruvojn, ke Tajlando havas grandan neformalan ekonomion kaj ke la oficialaj dungaj ciferoj devias de la realo. Do tio estas malfacile fari. Tiam estos malfacile mezuri, kio estas la fakta senlaboreco, sed pruvita aliro ankoraŭ devus esti ebla. Konsiderante ŝuldojn, vi devos ne nur konsideri oficialajn pruntojn, sed ankaŭ pruvitajn taksojn de neformalaj pruntoj (loansharks, amikservoj, ktp.).

Juĝante laŭ mia teakvo, estas sufiĉe multaj elstaraj pruntoj, formalaj kaj neformalaj. Mi ankaŭ ŝajnas trovi tion en novaĵraportoj. Laŭ la observaĵoj de Fred, aferoj estas malsamaj, li vidas tion por si mem. Poste estas al li fari tion kredinda per fontoj. Tiamaniere, provizante fortajn figurojn, kiuj pruvas liajn observojn, aŭ pruvante, ke la raportoj estas signife neadekvataj ĉar aspekto X aŭ Y ne estis enkalkulitaj.

Mi pensas, ke 'mi vidis tion mem' estas tro malforta, mi supozas, ke vi ankaŭ atendas pruvon de viaj studentoj, fontreferencojn ktp.

Vi pravas, Fred. Ĉio, kion vi vidas ĉirkaŭ vi, estas via vero. Tio estas ĉar vi donas signifon al tio, kion vi pensas, ke vi vidas laŭ via maniero. Sed la demando estas: kion vi vere vidas? Tamen ne pli ol vi pensas, ke vi perceptas. Se vi diras la jenon: en mia medio mi vidas kelkajn tajlandojn ktp., ŝajnas pli kredinde ol se vi ĝeneraligas vian situacion. Krome, estas kompreneble stranga argumento, ke oni devas ĉirkaŭpaŝi en Afriko por klarigi tajlandan fenomenon.

Vi ŝajne scias ĉion pri ĝi. Tial mi vidas tiom da "BONAJ" Nissan Almeras veturi ĉirkaŭ Chiang Mai. Kostas malpli ol 500k baht. Kaj ankaŭ Toyota Avanzas kaj tiel plu. Kial ĉiam denove pisi tiun vinagron?

Efektive, Mattheus, mi aĉetis Nissan Almera por mia edzino kaj ŝi ĝuas diri al siaj amikoj, ke ŝia aŭtomobilo ne estas de la banko sed pagita kontante.Kompreneble, ŝi ne mencias, ke mi pagis nur 420000 XNUMX.

Nu, Tais povas legi, Gust, kaj ili perfekte scias, ke la Almeras kostas inter 400 kaj 500k. Ŝi vere ne devas diri al mi.

Mi nur demandus, kie estas la libro por la aŭto. Eble ŝi jam donis ĝin al financa firmao kaj havas 300.000 36 kontantmonon en siaj manoj.Je jara interezoprocento de 100.000% (maksimuma interezo), XNUMX XNUMX baht jare estas pagendaj nur en interezo + ĉiuj kostoj por transdono de la posedaĵo por la konto de prunteprenanto. .

Estas kompreneble kristale klare, ke vivi konstante per kontanta mono ne estas sana situacio. La ĉiam kreskanta ŝuldoŝarĝo estas epidemio. Mi vidas ĝin en mia propra medio en Bangkok. Kaj ne temas nur pri la "malriĉaj" tajlandanoj, sed ankaŭ la meza klaso pruntas multe da mono. La kromefikoj de ĉi tiu situacio estas:

– geedzaj problemoj, se evidentiĝas, ke via edzo aŭ edzino pruntas multe tro da mono;

– provante "gajni" la monon rapide per hazardludo (loterio, interreta). Rezulto preskaŭ ĉiam: perdi pli da mono;

– la kresko de mildaj formoj de prostituado (ludado de la gigo: facila kaj laŭleĝa mono);

– klopodi gajni monon ĉie kaj komenci entreprenojn (foje dubindaj, kiel kvazaŭ-belaj produktoj);

– klopodi ke aliaj pagu la fakturojn (en mia loĝejo paro kiu konstante petas eliri vespermanĝi kaj implicite supozas, ke mia edzino kaj mi pagos la fakturon);

– krimaj agadoj (preskaŭ ĉiu povas fari la yaba-pilolojn en ĉambro poste, do la prezo malaltiĝas, kio signifas pli da piloloj).

Do jes, pli da ŝuldo kaj jes, multaj el la kromefikoj ne tuj videblas.

Tiuj "flankaj efikoj" menciitaj ne estas unikaj por havi ŝuldon.

Geedzecaj aŭ rilatproblemoj ĉiam ekzistis kaj havi monon kaj statuson certigas ke ili restas kaŝitaj de aspektoj.

Ĉiuj aliaj punktoj estas oportunismaj elektoj por gajni facilan monon. Ne ĉiuj volas esti salajrata sklavo por ĉiam kun la perspektivo resti ĉe la sama salajronivelo dum via resto de via vivo, kaj ĉi tio ne validas nur por Tajlando.

kara Johnny,

Mi tute ne diras tion. Mi nur diras, ke havi ŝuldojn ankaŭ/ofte/ja kondukas al problemoj en geedziĝo.

Miaopinie, ĉi tiu 'oportunismo' ofte estas motivita de havado de ŝuldoj. Multaj koncertoj ĉi tie en mia apartamento konfesas, ke ŝi ne farus tion, se ŝi ne devus pagi ŝuldojn ĉiumonate krom la fakturoj. Se vi do atentigas, ke estas pli bone ne aĉeti aŭton, se ĝi manĝas 75% de via salajro, homoj levas la ŝultrojn... Mi rajtas veturi aŭton, aŭ ne?

La ĉefa fonto de informoj ĉi tie estas la BoT, la tajlanda centra banko. Li ne interesiĝas pri "aperoj" kaj ĵaluzorakontoj kiuj ŝajne influas multajn. Kiel la sofo konvenas al Mien 🙂

La BoT jam donis plurajn avertajn signalojn en la lastaj monatoj pri alta privata ŝuldo.

Estas la leĝa tasko de la BoT kontroli la "sanon" de la bankoj en la lando. Se la financa sano de la bankoj malsukcesas, ekestas grandegaj riskoj, unue por ŝparantoj, kiuj konfidis sian bahton al banko en unu aŭ alia produkto, bone fidinda.

Tro multe da neproduktiva pruntedonado endanĝerigas la financan sanon de bankoj. Malsukcesaj bankoj siavice igas landojn en problemojn.

Se la bankoj ne adoptas sufiĉe striktan memreguligan aliron por doni pruntojn, la registaro devus trudi kaj devigi tion je la intereso de la lando. Mi tute ne scias, ĉu aŭ kiel tio okazas en Tajlando. Espereble la punkto ne estos obtuza, se la bovido jam estas duone dronita, kiel ofte okazas en Tajlando.

La fakto, ke la BoT plurfoje donis ĉi tiun averton, estas malbona signo ... eĉ por netajlandanoj, kiuj konfidas monon al tajlandanoj.

Jes, ĉio bone, sed la kresko de kredito pliiĝas, tio estas la punkto de la artikolo. Kaj gravas la parto, kiu estas repagita prokrastita aŭ tute ne, precipe ĉi-lasta, la tiel nomataj neplenumeblaj pruntoj. Kaj la BOT regule ĝojigas nin per ĉi tio kaj ĝi montras, ke ne estas pliiĝo, do pri kio ili parolas. La BOT kaj aliaj plenumas sian 4-monatan rutinon denove, jaron post jaro kaj denove nun.

Danke al publikaĵoj, ni scias, ke la bankoj en Tajlando fartas bone. Dum la jaro 2018, komunaj profitoj pligrandiĝis je pli ol 0% de la 5 plej grandaj komercaj kaj 9 ŝtataj bankoj. La rezultoj ankaŭ konsideras pruntojn, kiuj ne estas repagite ĉar ili devas havi provizon por tio. Ekde 2, la procento de malbonaj pruntoj variadis ĉirkaŭ 2016 procentoj, do ne estis reala kresko aŭ malpliiĝo. Do ne zorgu por ŝparantoj. Tiom por rigardi la bankan kuirejon.

Vidu la ligilojn: https://www.nationthailand.com/Economy/30362684

en

https://www.ceicdata.com/en/indicator/thailand/non-performing-loans-ratio