ברוכים הבאים ל- Thailandblog.nl

עם 275.000 ביקורים בחודש, Thailandblog היא הקהילה הגדולה ביותר בתאילנד בהולנד ובבלגיה.

הירשם לניוזלטר הדואר האלקטרוני החינמי שלנו והישאר מעודכן!

עלון

הגדרות שפה

דרג באט תאילנדי

לתת חסות

תגובות אחרונות

- הנק: הייתי בקו סי צ'אנג בינואר האחרון והחוף עבר שיפוץ. לפחות אני מקווה שכן, חווית החוף הייתה משהו שאהבתי

- דומיניק: אני תמיד נדהם כשמתחילים נושא שעוסק בכסף, וקוראים רבים משתגעים. האם אנשים באמת חושבים ש-T

- קריס: הערה נכונה קורנליס. במקרים קיצוניים, אתה יכול אפילו להיכנס למדינה עם תעודת הזהות ההולנדית שלך. דרכונים בינלאומיים ד

- פול תהילה: בדרך כלל הזמן 2 עד 2.1/2 חודש. VTV, אבל חפשו טיסה ישירה זולה או העברה חד פעמית עם המתנה לא ארוכה מדי

- קלאס: יש להם חזון: מלאו את הכיסים שלהם, כמה שיותר מהר.

- THNL: נכון לחלוטין, כנראה תקף ל-6 חודשים. כשחזרתי להולנד, אמר לי קצין ההגירה

- בארי: מבחינה סטטיסטית, זה יכול להיות 2-4 חודשים מראש, אבל עכשיו זה מיושן לחלוטין. לתקופות מסוימות

- רוני לטיה: לא השתנה. מעולם לא הייתה דרישה מתאילנד שהדרכון שלך חייב להיות תקף למשך 6 חודשים כאשר אתה עוזב את המדינה.

- יאן: זה כמובן הבדל אם אתם מחפשים כרטיסים לעונת השיא או השפל.

- ג'וש מ: קראתי שיהיו 3 שירותים שונים בבניין החדר השני החדש. גבר, אישה ומשהו באמצע, ז

- Georgee: דרך החברה לרוב זה לא הרבה יותר יקר. חפש דרך Momondo. אין ביטוח נסיעות דרך אתר ההזמנות. יש ביטוח נסיעות ב

- אלדר טיילה: Koh Si Chang הפתיע אותנו. מדובר בשייט של כשעה מהמזח, תוך ניווט בין כלי השיט הגדולים ששטים שם.

- הוגו: אנחנו מתפתים לקנות כל מיני גאדג'טים וברגע שאנחנו מחבקים אותם בהמוניהם (בטיפשות) אנחנו מנצלים. בדיוק כך

- קורנליס: זה לגמרי תלוי במכירת כרטיסים. בשבוע שעבר מצאתי כרטיסים ליציאה באמצע מאי, אז 3 שבועות מראש - לא

- קורנליס: זה לא נכון שהדרכון ההולנדי שלך חייב להיות תקף ל-6 חודשים עם החזרה להולנד. כאדם הולנדי אתה אפילו בא עם אחד

לתת חסות

שוב בנגקוק

תפריט

הגעה לנמל התעופה של בנגקוק

רשום

נושאים

- רקע

- פעילויות

- advertorial

- סדר היום

- שאלת מס

- שאלה בלגיה

- מראות

- ביזאר

- בודהיזם

- ביקורות ספרים

- טור

- משבר קורונה

- תרבות

- יְוֹמָן

- היכרויות

- השבוע של

- תיק

- לצלול

- כלכלה

- יום בחיי…..

- איים

- אוכל ושתייה

- אירועים ופסטיבלים

- פסטיבל בלונים

- פסטיבל בו סאנג מטריות

- מירוצי באפלו

- פסטיבל הפרחים של צ'אנג מאי

- ראש השנה הסיני

- מסיבת ירח מלאה

- חג המולד

- פסטיבל לוטוס – רוב בואה

- לוי קראתונג

- פסטיבל כדור האש של נאגה

- חגיגת ראש השנה

- פי טה ח'ון

- פסטיבל הצמחונים בפוקט

- פסטיבל רוקטות - Bun Bang Fai

- סונגקראן - ראש השנה התאילנדי

- פסטיבל זיקוקים פטאיה

- גולים וגמלאים

- AOW

- ביטוח רכב

- בַּנקָאוּת

- מס בהולנד

- מס תאילנד

- שגרירות בלגיה

- רשויות המס בבלגיה

- הוכחת חיים

- DigiD

- לְהַגֵר

- לשכור בית

- לקנות בית

- בזכרון

- הצהרת הכנסה

- יום המלך

- יוקר המחיה

- שגרירות הולנד

- ממשלת הולנד

- האגודה ההולנדית

- חדשות

- פְּטִירָה

- דַרכּוֹן

- פֶּנסִיָה

- רשיון נהיגה

- הפצות

- בחירות

- ביטוח באופן כללי

- ויזה

- לעבוד

- בית החולים

- ביטוח בריאות

- חי וצומח

- תמונת השבוע

- גאדג'טים

- כסף וכספים

- היסטוריה

- בריאות

- ארגוני צדקה

- בתי מלון

- מסתכלים על בתים

- איסן

- חאן פיטר

- קו מוק

- המלך בהומיבול

- גר בתאילנד

- הגשת קורא

- שיחת קורא

- טיפים לקוראים

- שאלת הקורא

- חֶברָה

- זירת מסחר

- תיירות רפואית

- הסביבה

- חיי לילה

- חדשות מהולנד ובלגיה

- חדשות מתאילנד

- יזמים וחברות

- חינוך

- מחקר

- גלה את תאילנד

- ביקורות

- ראוי לציון

- שיחות

- שיטפונות 2011

- שיטפונות 2012

- שיטפונות 2013

- שיטפונות 2014

- שינה

- פוליטיקה

- משאל

- סיפורי טיולים

- רייזן

- מערכות יחסים

- קניות

- מדיה חברתית

- ספא ובריאות

- ספורט

- סטדן

- הצהרת השבוע

- החוף

- שפה

- למכירה

- נוהל TEV

- תאילנד בכלל

- תאילנד עם ילדים

- עצות תאילנדיות

- עיסוי תאילנדי

- תיירות

- יוצא

- מטבע - באט תאילנדי

- מהעורכים

- תכונה

- תנועה ותחבורה

- ויזה קצרה

- אשרת שהייה ארוכה

- שאלת ויזה

- כרטיסי טיסה

- שאלת השבוע

- מזג אוויר ואקלים

לתת חסות

תרגומי כתב ויתור

Thailandblog משתמש בתרגומי מכונה במספר שפות. השימוש במידע מתורגם הוא על אחריותך בלבד. איננו אחראים לשגיאות בתרגומים.

קרא את המלא שלנו כאן ויתור.

תמלוגים

© Copyright Thailandblog 2024. כל הזכויות שמורות. אלא אם צוין אחרת, כל הזכויות למידע (טקסט, תמונה, סאונד, וידאו וכו') שאתה מוצא באתר זה נמצאות בידי Thailandblog.nl ומחבריו (בלוגרים).

השתלטות מלאה או חלקית, השמה באתרים אחרים, שכפול בכל דרך אחרת ו/או שימוש מסחרי במידע זה אינם מותרים, אלא אם ניתנה רשות מפורשת בכתב מאת Thailandblog.

קישור והפניה לדפים באתר זה מותרים.

עמוד הבית » חדשות מתאילנד » החוב של משקי הבית מאיים על היציבות הפיננסית

החוב של משקי הבית מאיים על היציבות הפיננסית

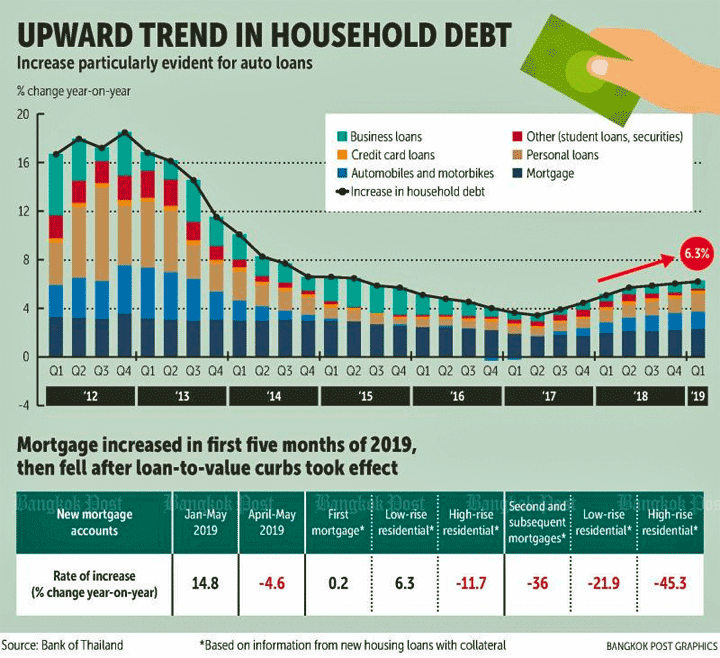

מומחים מבנק תאילנד (BoT) מודאגים מהעלייה בחובות משקי הבית של התאילנדים. זה מאיים על היציבות הפיננסית של המדינה, הם מזהירים.

החוב של משקי הבית כבר גבוה ועשוי לעלות עוד יותר, בעיקר בשל הגידול במימון העצמי, לפי הוועדה למדיניות מוניטרית והוועדה למדיניות מוסדות פיננסיים.

הוועדות מציינות שהתחרות מצד בנקים מסחריים ונותני שירותים פיננסיים גברה, מה שמפתה יותר צרכנים לקחת על עצמם חובות חסרי אחריות.

המומחים הפיננסיים מאמינים כי על הבנקים ונותני הלוואות להיות מודעים יותר ליכולת של לקוחות להחזיר את חובם, במיוחד קבוצות חלשות כמו אנשים עם הכנסה נמוכה, מתחילים בשוק העבודה וגמלאים. קבוצות אלו נוטות להצטבר בחובות רבים, כלומר יתרת ההכנסה אינה מספיקה למחייה.

מקור: בנגקוק פוסט

ההשאלה תתבצע משמאל או ימין!

אם הבנקים לא מצליחים עם המומחים הפיננסיים או המשפחה שלהם, קראו ל"כרישי הלוואות"

עם כל ההשלכות שלו.

למרות שכרישי הלוואה ידועים, המשטרה כמעט ולא נוקטת נגדם פעולה!

(חשד חום כהה לניגוד עניינים או חשש מפעולות תגמול!)

הסיפור המזויף הזה חוזר כל שנה. בינתיים נוספו רק אולמות תצוגה מגה ב-20 השנים האחרונות והם בהחלט לא מלאים בדגמים זולים יותר. כל שנה הופכים התאילנדים את יצירות הראווה שלהם לגדולות ומרשימות יותר.

אין צורך לנהוג בו בצורה חסכונית ולתת למנוע סרק במשך שעה היא אף פעם לא בעיה. נראה כי עלויות הדלק לא משנה הרבה.

עד כה, לרוב התאילנדים היו מעט בעיות בתשלום חובותיהם. היצע וביקוש. עדות לכך היא שמכוניות יד שנייה יקרות כמעט כמו חדשות, מה שאומר שהביקוש גבוה וההיצע נמוך. מי שרוצה לקנות רכב יד שנייה לא יקבל הנחה באט... המחיר הוא המחיר.

גם תאילנדים ממעטים לקנות מכונית 'רגילה'. הם קונים רק את הדגמים היקרים שצורכים הרבה. מי שבאמת לא יכול להרשות לעצמו יבחר במהירות במכונית רגילה. אבל לא התאילנדי.

והשאלה למכונית רק הופכת אותה ליקרה יותר ולא חינמית כמו שהרבה פרנגים חושבים. הכסף חייב להיות שם כל חודש.

כל מי שלא מאמין בזה שילך פשוט לחטט באפריקה שבה אנשים 'באמת' לא טובים. עם קצת מזל תראה שם מכונית חדשה כל יומיים.

אני יכול להניח שאתה מבין שבנגקוק פוסט הוא מקור אמין יותר עבורי מהתצפיות החזותיות שלך. במילים אחרות, אתה רק משוחח. אנא ספק מקור ציבורי שמאשר את מה שאתה טוען.

מבחינתי, מה שאני רואה אמין יותר מעוד כתבה בעיתון רחוק מלהיות אמין (אם הם בכלל קיימים)

אל תהיו באשליות... בשבוע הבא תהיה כתבה לקריאה שתטען בדיוק את ההיפך.

שום דבר לא אמין כמו החוויות שלך.

זה לא הבנגקוק פוסט שעושה את הניתוח הזה אלא הבנק של תאילנד. הוא מציין כי תאילנד נמצאת ב-3 המדינות המובילות באסיה במונחים של חוב משקי הבית.

אני ממשיך למצוא את זה מיוחד שאנשים סומכים על מה שהם רואים במו עיניהם (בין אם זה נוגע לכלכלה או משהו אחר) יותר מאשר דוחות מחקר וסטטיסטיקה שנאספו במשך שנים על ידי סוכנויות שונות. כמובן שאתה יכול לקרוא משהו ולחשוב 'אני יכול להבין ממי התה שלי שזה לא בסדר', אבל אז אתה מחפש מקורות מוצקים שמבססים זאת.

יש לך רעיון שהכלכלה התאילנדית צומחת ופורחת בטירוף, למרות העובדה שהתקשורת התאילנדית מדווחת על כל מיני נתונים פחות חיוביים. אז זה תלוי בך להוכיח שאותם אנשי מקצוע מהעסקים והממשל באמת טועים.

לא, מה שאתה רואה ברחוב שלך לא חייב להיות מייצג של המדינה כולה. והתצפיות שלך פשוט יכולות להיות שגויות. אז אתה מתחיל לחפש מקורות כדי לראות אם אתה צריך להתאים את הרושם שלך או שמשהו לא בסדר בדוחות. עם האינטרנט בהישג ידך לעתים קרובות תוכל לגלות במהירות מה קורה.

נ.ב: תשאלו את המשטרה עד כמה אמינות עדויות, כאשר למשל הם שואלים אנשים על הופעתו של העבריין. זה אולי יפתיע אותך, אבל התצפיות של עדים משאירות הרבה מה לרצוי...

- https://www.thailand-business-news.com/banking/72269-thailands-biggest-debt-trap-is-not-chinese.html/amp

- https://mobile.reuters.com/article/amp/idUSL3N22J1ML

- ...

רוב יקר,

אתה צודק בחלקו, אבל מקורות הם לא תמיד התשובה.

לדוגמה, האבטלה הרשומה בתאילנד היא פחות מ-1% לפי הסטטיסטיקה, אבל כל גולה שלא יצא מהכיס רואה בסביבתו שיש כ-15-20% מובטלים (במיוחד אם זה נוגע לעבודה במשרה מלאה) . השטן לא נמצא בסטטיסטיקה אלא בהגדרה. תאילנדים רבים מובטלים אך אינם נרשמים, בעיקר כי זה לא מספק שום הטבה (בניגוד להולנד)

כריס היקר, אז מקורות הם עדיין הפתרון. כמו כן, ניתן למצוא עדויות לכך שלתאילנד יש כלכלה לא רשמית גדולה ושנתוני התעסוקה הרשמיים חורגים מהמציאות. אז זה קשה לעשות. אז יהיה קשה למדוד מהי האבטלה בפועל, אבל עדיין צריכה להיות אפשרית גישה מבוססת. כאשר בוחנים חובות, תצטרכו לשקול לא רק הלוואות רשמיות, אלא גם הערכות מבוססות של הלוואות לא רשמיות (הלוואות, שירותי חברים וכו').

אם לשפוט לפי מי התה שלי, יש לא מעט הלוואות עומדות, רשמיות ולא רשמיות. נראה לי שגם אני מוצא את זה בדיווחים בחדשות. לפי התצפיות של פרד, הדברים שונים, הוא רואה זאת בעצמו. אז זה תלוי בו להפוך את זה לסביר עם מקורות. בדרך זו, על ידי מתן נתונים חזקים המבססים את תצפיותיו או על ידי ביסוס כי הדיווחים אינם מספקים באופן משמעותי מכיוון שהיבט X או Y לא נלקח בחשבון.

אני חושב ש'ראיתי את זה בעצמי' חלש מדי, אני מניח שגם אתה מצפה לביסוס מהתלמידים שלך, הפניות למקורות וכו'.

אתה צודק, פרד. כל מה שאתה רואה סביבך הוא האמת שלך. זה בגלל שאתה נותן משמעות למה שאתה חושב שאתה רואה בדרך שלך. אבל השאלה היא: מה אתה בעצם רואה? אבל לא יותר ממה שאתה חושב שאתה קולט. אם אתה אומר את הדברים הבאים: בסביבה שלי אני רואה כמה תאילנדים וכו', זה נראה אמין יותר מאשר אם אתה מכליל את מצבך. יתר על כן, זה כמובן טיעון מוזר שצריך לחטט באפריקה כדי לקבל הסבר על תופעה תאילנדית.

אתה כנראה יודע על זה הכל. זו הסיבה שאני רואה כל כך הרבה "גדולים" ניסן אלמרס מסתובבים בצ'אנג מאי. עולה פחות מ-500 אלף באט. וגם טויוטה אוונזות וכן הלאה. למה תמיד לעצבן שוב את החומץ הזה?

ואכן, מתיאוס, קניתי לאשתי ניסאן אלמרה והיא נהנית לספר לחבריה שהמכונית שלה לא מהבנק אלא שולמה במזומן, היא כמובן לא מזכירה ששילמתי רק 420000.

ובכן, תאילנדים יכולים לקרוא, גאסט, והם יודעים היטב שהאלמראס עולה בין 400 ל-500 אלף. היא באמת לא צריכה לספר לי.

הייתי רק שואל איפה הספר לרכב. אולי היא כבר נתנה אותו לחברת מימון ויש בידיה 300.000 מזומן. בריבית שנתית של 36% (ריבית מקסימלית) יש לשלם 100.000 באט לשנה בריבית בלבד + כל העלויות להעברת הנכס לחשבון הלווה .

ברור כמובן שחיים כל הזמן על מזומן זה לא מצב בריא. נטל החובות ההולך וגובר הוא מגיפה. אני רואה את זה בסביבה שלי בבנגקוק. וזה לא קשור רק לתאילנדים ה'עניים', אלא גם מעמד הביניים לווה הרבה כסף. תופעות הלוואי של מצב זה הן:

- בעיות זוגיות אם יתברר שבעלך או אשתך לווים הרבה יותר מדי כסף;

– ניסיון 'להרוויח' את הכסף בחזרה במהירות באמצעות הימורים (הגרלה, באינטרנט). תוצאה כמעט תמיד: להפסיד יותר כסף;

- הגידול בצורות רכות של זנות (משחק בהופעה: כסף קל וחוקי);

– לנסות להרוויח כסף בכל מקום ולהקים עסקים (לעיתים מפוקפקים, כמו מוצרי יופי כמו);

- מנסה לגרום לאחרים לשלם את החשבונות (בדירה שלי זוג שמבקש כל הזמן לצאת לארוחת ערב ומניח במרומז שאשתי ואני נשלם את החשבון);

– פעילות פלילית (כמעט כל אחד יכול להכין את כדורי יאבה בחדר לאחר מכן, אז המחיר יורד, כלומר יותר כדורים).

אז כן, יותר חוב וכן, הרבה מתופעות הלוואי לא נראות מיד.

אותן "תופעות לוואי" שהוזכרו אינן ייחודיות לקיום חוב.

בעיות נישואים או מערכת יחסים תמיד היו קיימות, וכסף ומעמד מבטיחים שהם נשארים נסתרים ממראה חיצוני.

כל שאר הנקודות הן בחירות אופורטוניסטיות להרוויח כסף קל. לא כולם רוצים להיות עבדי שכר לנצח עם סיכוי להישאר באותה רמת שכר למשך שארית חייכם, וזה לא חל רק על תאילנד.

ג'וני היקר,

אני לא אומר את זה בכלל. אני רק אומר שיש חובות גם/לעתים קרובות/מוביל לבעיות בנישואין.

לדעתי, ה'אופורטוניזם' הזה מונע לרוב על ידי חובות. הרבה הופעה כאן בדירה שלי מודה שהיא לא הייתה עושה את זה אם היא לא הייתה צריכה לשלם חובות כל חודש בנוסף לחשבונות. אם אז אתה מציין שעדיף לא לקנות רכב אם הוא אוכל 75% מהשכר שלך, אנשים מושכים בכתפיים... מותר לי לנהוג ברכב, או לא?

מקור המידע העיקרי כאן הוא ה-BoT, הבנק המרכזי של תאילנד. הוא לא מתעניין ב"מראות" וסיפורי קנאה שכנראה משפיעים על רבים. איך הספה מתאימה למין 🙂

ה-BoT כבר נתן כמה אותות אזהרה בחודשים האחרונים לגבי חוב פרטי גבוה.

המשימה החוקית של ה-BoT היא לפקח על "בריאות" הבנקים בארץ. אם הבריאות הפיננסית של הבנקים נכשלת, נוצרים סיכונים עצומים, מלכתחילה עבור חוסכים שהפקידו את הבהט שלהם בידי בנק במוצר כזה או אחר, מהימן היטב.

יותר מדי הלוואות לא פרודוקטיביות מסכנות את הבריאות הפיננסית של הבנקים. בנקים כושלים בתורם גורמים למדינות להסתבך בצרות.

אם הבנקים לא יאמצו גישת רגולציה עצמית קפדנית מספיק למתן הלוואות, על הממשלה לכפות ולאכוף זאת לטובת המדינה. אין לי מושג אם או איך זה קורה בתאילנד. אני מקווה שהנקודה לא תהיה עמומה אם העגל כבר טבע חצי, כפי שקורה לעתים קרובות בתאילנד.

העובדה שה-BoT נתן שוב ושוב את האזהרה הזו היא סימן רע... אפילו לאנשים שאינם תאילנדים שמפקידים כסף לתאילנדים.

כן, הכל טוב ויפה, אבל הגידול באשראי הולך וגדל, זה עיקר הכתבה. והחלק שנפרע באיחור או לא בכלל חשוב, במיוחד האחרון, מה שנקרא הלוואות אי ביצוע. וה-BOT משמח אותנו בזה באופן קבוע וזה מראה שאין עלייה, אז על מה הם מדברים. ה-BOT ואחרים מבצעים שוב את שגרת 4 החודשים שלהם, שנה אחר שנה ושוב עכשיו.

הודות לפרסומים, אנו יודעים שהבנקים בתאילנד מצליחים. במהלך שנת 2018, הרווחים המשותפים גדלו ביותר מ-0% מ-5 הבנקים המסחריים הגדולים ו-9 הבנקים הממלכתיים הגדולים. התוצאות מביאות בחשבון גם הלוואות שאינן מוחזרות כי חייבת להיות להן הפרשה לכך. מאז 2, אחוז ההלוואות הרעות נע סביב 2016 אחוזים, כך שלא הייתה עלייה או ירידה של ממש. אז אל תדאג לחוסכים. עד כאן הצצה למטבח הבנק.

ראה את הקישורים: https://www.nationthailand.com/Economy/30362684

en

https://www.ceicdata.com/en/indicator/thailand/non-performing-loans-ratio