Tervetuloa Thailandblog.nl-sivustolle

Thailandblog on Alankomaiden ja Belgian suurin thaimaalainen yhteisö 275.000 XNUMX vierailullaan kuukaudessa.

Tilaa ilmainen sähköpostiuutiskirjeemme ja pysy ajan tasalla!

tiedote

Kieliasetus

Arvostele Thaimaan bahtia

Sponsoroida

Viimeisimmät kommentit

- Eric Kuypers: SiamTon, kenenkään ei ole pakko mainita säästöjään tässä blogissa, eikä myöskään Nick. Jos miehellä olisi tonni ylimääräistä arvoa

- Boonya: Kirjoita hakemukseen hänen työnsä Thaimaassa ja jätä pois, että hän voi ansaita rahaa Hollannissa, jätä koko osa pois.

- SiamTon: Jos jollakulla on vain AOW kokonaistuloina, hän ei voi muuttaa Thaimaahan tai käyttää 8

- Rob V.: Sinun on rekisteröitävä vastalause IND:n kautta (1 kuukauden kuluessa). Tämän pitäisi olla mahdollista verkossa IND:n verkkosivuilla, mutta olen kuullut, että se on fo

- Rob V.: Franky, jos olet takaaja, sillä ei ole väliä, että hänellä on vähän rahaa, koska hänellä ei ole matkakuluja, joita hän maksaa itse.

- Rob V.: Belgia ei ole Alankomaat, Belgian tiedetään olevan vaikeampi "varhaisten parisuhteiden", "nuorten naisten" kanssa

- Rob V.: "Tarkasteletko todella" sovellusta? Heillä ei ole siihen aikaa! BuZan raportissa viranomaiset ilmoittavat, että se on lopullinen

- Perustaja: Kaikki, kiitos enimmäkseen positiivisista ja aidosti osallistuvista vastauksista ja neuvoista. Sitä arvostetaan suuresti.

- Perustaja: Katso, tämä on oikea neuvo. Kiitos ymmärtäväisestä vastauksestasi.

- RonnyLatYa: “Thaimaassa omistamme 3 taloa (nimellä ja maan omistajalla) sekä viime vuonna ostetun uuden auton

- bennitpeter: Thaimaan vaimollani on ystävä, joka teki kaiken perheen hyväksi. Sitä ei arvostettu ja siitä tuli niin paha, että hän päätti

- Johnny B.G: Kiinteistöjä on jo enemmän kuin tarpeeksi, mutta on taas sattumaa, että määräävillä ihmisillä on kaikilla maanomistushistoria, bo

- Rudy: Ystäväsi saattaa toivoa, että hänellä on enemmän rahaa pankkitilillä (osoittaakseen, että hänellä on varaa matkaan), mutta se ei ole

- Eric Kuypers: Alex, sinä et muuta Alankomaista. Otat vajaat kahdeksan kuukauden lomat TH:ssa tai muualla ja loput pysyvät ennallaan. ke

- Luit van der Linde: Saatat olla rekisteröitynyt Alankomaiden kunnassa ja säilyttää sairausvakuutuksesi, kunhan et oleskele siellä kauempaa kuin 8 kuukautta peräkkäin

Sponsoroida

Bangkok taas

valikko

Saapuminen Bangkokin lentokentälle

asiakirjat

esittää

- tausta

- toiminta

- puffi

- esityslista

- Verokysymys

- Belgian kysymys

- Nähtävyydet

- Outoa

- buddhalaisuus

- Kirja-arvostelut

- Sarake

- Korona kriisi

- kulttuuri

- Päiväkirja

- Tapailla

- Viikko

- Asiakirjat

- Sukeltaa

- Talous

- Päivä jonkun elämässä…..

- saaret

- Ruoka ja juoma

- Tapahtumat ja festivaalit

- Ilmapallofestivaali

- Bo Sang -sateenvarjofestivaali

- Buffalo-kilpailut

- Chiang Main kukkafestivaali

- kiinalainen uusivuosi

- Full Moon Party

- joulu

- Lotus Festival – Rub Bua

- Loy Krathong

- Nagan tulipallofestivaali

- Uudenvuodenaaton juhla

- Phi ta khon

- Phuketin kasvisjuhlat

- Rakettifestivaali – Bun Bang Fai

- Songkran – thaimaalainen uusivuosi

- ilotulitusfestivaali Pattaya

- Ulkomaalaiset ja eläkeläiset

- AOW

- Autovakuutus

- Pankkitoiminta

- Verot Hollannissa

- Thaimaan vero

- Belgian suurlähetystö

- Belgian veroviranomaiset

- Todiste elämästä

- DigiD

- Siirrä maasta

- Asunnon vuokraamiseen

- Osta talo

- muistaen

- Tuloslaskelma

- Kingin

- Elinkustannukset

- Hollannin suurlähetystö

- Hollannin hallitus

- hollantilainen yhdistys

- Uutiset

- Menee pois

- Paspoort

- Eläke

- Ajokortti

- Jakelut

- vaalit

- Vakuutus yleensä

- Visa

- työ

- Hopital

- Terveysvakuutus

- kasvisto ja eläimistö

- Viikon kuva

- Gadgets

- Rahaa ja rahoitusta

- Historia

- Terveys

- Hyväntekeväisyys

- Hotellit

- Taloja katsomassa

- Isaan

- Khan Peter

- Koh Mook

- Kuningas Bhumibol

- Thaimaassa asuminen

- Lukijan lähetys

- Lukijan kutsu

- Lukijavinkkejä

- Lukijan kysymys

- yhteiskunta

- markkinapaikka

- Lääketieteellinen matkailu

- Miljöö

- Yöelämä

- Uutisia Hollannista ja Belgiasta

- Uutisia Thaimaasta

- Yrittäjät ja yritykset

- onderwijs

- Tutkimus

- Tutustu Thaimaahan

- arvostelut

- Merkittävää

- puhelu

- Tulvat 2011

- Tulvat 2012

- Tulvat 2013

- Tulvat 2014

- talvehtia

- Politiikka

- Äänestys

- Matkatarinoita

- Matkustaa

- suhteita

- kauppa

- sosiaalinen media

- Kylpylä ja hyvinvointi

- Urheilu

- Kaupungit

- Viikon lausunto

- rannat

- Taal

- Myytävänä

- TEV-menettely

- Thaimaa ylipäätään

- Thaimaa lasten kanssa

- thaimaalaisia vinkkejä

- Thai hieronta

- matkailu

- Mennä ulos

- Valuutta - Thaimaan bahti

- Toimittajilta

- Omaisuus

- Liikenne ja kuljetus

- Visa lyhyt oleskelu

- Pitkäaikainen viisumi

- Visa kysymys

- Lentoliput

- Viikon kysymys

- Sää ja ilmasto

Sponsoroida

Vastuuvapauslausekkeen käännökset

Thailandblog käyttää konekäännöksiä useilla kielillä. Käännetyn tiedon käyttö on omalla vastuullasi. Emme ole vastuussa käännösvirheistä.

Lue koko artikkelimme täältä vastuuvapauslauseke.

royalty

© Copyright Thailandblog 2024. Kaikki oikeudet pidätetään. Ellei toisin mainita, kaikki oikeudet tältä sivustolta löytyviin tietoihin (teksti, kuva, ääni, video jne.) kuuluvat Thailandblog.nl:lle ja sen tekijöille (bloggaajille).

Näiden tietojen täydellinen tai osittainen haltuunotto, sijoittaminen muille sivustoille, jäljentäminen millään muulla tavalla ja/tai kaupallinen käyttö ei ole sallittua, ellei Thailandblogilta ole nimenomaista kirjallista lupaa.

Tämän sivuston sivuille linkittäminen ja niihin viittaaminen on sallittua.

Koti » Ulkomaalaiset ja eläkeläiset » Veroilmoitukset vuotta 2019 edeltäviltä vuosilta

Veroilmoitukset vuotta 2019 edeltäviltä vuosilta

Mitä tulee ilmoituskutsuihin vuotta 2019 edeltäviltä vuosilta, minulle vahvistettiin Alankomaissa tiedustelussa, että tätä on noudatettava.

Jos AOW:n edunsaajat ovat saaneet verohyvitystä vuosilta 2015–2019, veroilmoitukset osoittavat, että AOW:n vuotuisesta määrästä riippuen veroja määrätään edelleen vuosittain 900–1.300 1.400 €. XNUMX vuodessa.

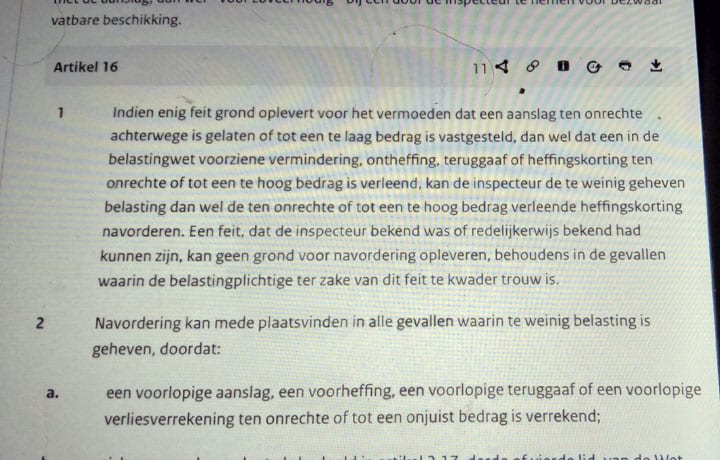

Kun arvioinnit on määrätty, saattaa olla kannattavaa viitata 16 artiklaan. Verolain 1 §:n XNUMX momentin mukaan tehdä vastalause, jos ne ovat lisäverotuksia.

Hans Bos, Thaimaassa ja muualla on valtion eläkeläisiä, jotka eivät saa täyttä etuutta; Itselläni on 82 prosenttia, mutta tiedän ihmisiä, joilla on vain 10 prosenttia. Loppujen lopuksi AOW:n koko riippuu siitä, kuinka monta vuotta olet asunut, käytän pääsääntöä, siitä päivästä, jolloin AOW:n kertyminen alkaa.

Erittäin alhaisen etuuden omaavat eivät koskaan saavuta 900 euron veroa vuodessa. Toivottavasti eivät pelkää...

Rakas Eric. En ole varma, ymmärränkö reaktiota, koska olet vanha veroviranomainen. Artikkeli kertoo mahdollisesta palkanlisäveropäätöksestä henkilöille, jotka ovat käyttäneet palkkaverohyvitystä väärin 1 alkaen. Tietenkään, jos sinulla on ollut pienempi valtioneläke, sinun ei tarvitse maksaa täyttä hintaa. Täysi valtion eläkkeellä niiltä vuosilta voit saada lisäarvioita ilmoitetuista määristä. Puhun kokemuksesta, koska en ollut vielä lopettanut palkkaveron hyvitystä vuonna 1 ja sain perustellusti lisäarvioinnin vuonna 2015 mainittujen summien kokoisuudessa ja minulla on vain 2015 % AOW.

Rob, en ole verottaja enkä ole koskaan ollut. Viittaan myös vastaukseeni, jossa sanotaan, että pienellä valtion eläkkeellä ei tarvitse maksaa ylimääräistä 900 euroa. Tämä vivahde ei sisälly Hans Bosin artikkeliin.

Määrättävien maksujen määrät voivat vaihdella suuresti yksilöllisesti. Määrättävät vuosimaksut ovat yleensä 8,35–8,9 prosenttia kalenterivuoden aikana saadusta AOW-eläkkeestä niille AOW-saajille, joilla ei ole valtion eläkettä. Arvioiden määrä riippuu siis saadun AOW:n määrästä ja nousee enintään 1.157 2018 euroon vuodessa vuonna XNUMX.

Asiakkailta olen tähän mennessä saanut kutsuja tehdä ilmoitus vuosilta 2017 ja 2018. Näyttää siis siltä, että Vero- ja Tullihallinto jättää vuodet 2015 ja 2016 siihen mitä ne ovat.

Vuodesta 2019 alkaen SVB ei enää hae verohyvitystä ulkomailla asuessa. Hän ei myöskään saanut tehdä niin 1. tammikuuta 2015 alkaen siltä osin kuin se koski AOW-etuutta!

Veroilmoituksen jättämisen jälkeen voit laskea tuloverotuksen 106,8 % kuukausittaisesta AOW-etuudestasi (eli 12 x 8,9 %, joka on 1. luokan tuloverokanta) plus verokorot .

Valitus yleisen valtionverolain 16 §:n 1 momenttiin ei tarjoa lohtua, koska verovelvollinen on jättänyt ilmoituksen jättämättä, vaikka hän olisi kohtuudella voinut tietää, että hänellä olisi veroilmoituksen antamisen jälkeen yli 45 € olisi velkaa tuloveroa.

Joskus tarkastaja määrää laiminlyöntirangaistuksen. Vastustaisin sitä.

EU-sääntöjen mukaan jokainen EU-kansalainen, jonka on maksettava veroa EU-maassa, on oikeutettu samoihin vapautuksiin kuin ne, jotka asuvat myös Alankomaissa.

Katso myös sopimusoikeutta koskeva 27 artikla – perustuslain 93 ja 94 artikla

ks. myös Euroopan ihmisoikeustuomioistuin – tasa-arvoperiaate ja siihen liittyvä syrjintäkielto

valmis vetoomukseni kanssa

Hei Edward,

Sen lisäksi, että vastauksesi ei liity mitenkään Thaimaassa asumiseen ja sen vuoksi verohyvitysoikeuden menettämiseen, olet täysin väärässä Alankomaiden verolainsäädännön suhteen suhteessa EU:n lainsäädäntöön.

Vuoden 1 tuloverolaissa on 2015 alkaen otettu käyttöön kaksi käsitettä, nimittäin:

a. kelpoisuusvaatimukset täyttävä ulkomainen veronmaksaja ja

b. ei-kelpoinen ulkomainen veronmaksaja.

Vastaus a. Kelpoisuuden saamiseksi sinun on asuttava EU:ssa, Islannissa, Norjassa, Sveitsissä tai Liechtensteinissa tai jollakin BES-saarista. Lisäksi 90 % maailmanlaajuisista tuloistasi on verotettava Alankomaissa ja sinun on voitava toimittaa tuloilmoitus asuinmaastasi.

Myöhemmin olet oikeutettu verohyvitykseen, henkilökohtaisten velvoitteiden vähennykseen ja 3 kohdan verovapaaseen vähennykseen ja siltä osin kuin et voi hyödyntää sitä asuinmaassasi asuinmaasi rajoitetun verotusoikeuden vuoksi. Jos voit tehdä jälkimmäisen vain osittain, sovelletaan pro rata -menetelmää.

Mainos b. Jos et täytä kohdassa a. mainittuja ehtoja, et ole oikeutettu verohyvityksiin, henkilökohtaisten velvoitteiden vähennyksiin ja 3 kohdan verovapaaseen vähennykseen. Toisin sanoen: vaikka asuisit ns. maiden”, mutta maailmanlaajuisista tuloistasi ei veroteta 90 % Alankomaissa, silloin kuulut saman verojärjestelmän piiriin kuin asut Thaimaassa (ja monissa muissa maissa).

Nyt on tarpeeksi sanottavaa 90 prosentin vaatimuksesta, kun otetaan huomioon EU:n tuomioistuimen vakiintunut oikeuskäytäntö.

Soveltuvan oikeuskäytännön noudattamiseksi on nyt luotu "naulakkoartikkeli" valtuuston määräyksellä ja valtiovarainministerin politiikkamuistio julkaistiin viime kuussa, mutta periaate on jakaa oikeutettuja ja ei- oikeutettuja ulkomaisia veronmaksajia on edelleen voimassa.

Kommentillasi "tasa-arvon periaatteesta ja siihen liittyvästä syrjinnän kiellosta" olet myös täysin väärässä. EU:n tuomioistuin on useissa tuomioissa todennut, että erilainen kohtelu on sallittua, jos se perustuu alueperiaatteeseen.

Ainoa pätevä pointti on, että mikään oikeudellinen sääntely ei saa estää henkilöiden, tavaroiden ja pääomien vapaata liikkuvuutta EU:n sisällä! Eikä näin ole tässä tapauksessa. EU jopa kehotti Alankomaita korvaamaan vanhan valinnaisen järjestelmän uudella, koska vanha valinnainen järjestelmä oli ristiriidassa EU:n lainsäädännön kanssa!

Sillä välin uutta asetusta on siksi myös jonkin verran "virtaviivaistettu" EU:n tuomioistuimen oikeuskäytännön mukaiseksi.

Rakas Edard, mitä tarkalleen ottaen tarkoitat? Onko EU-kansalainen, jonka on maksettava veroa EU-maassa EU-sääntöjen mukaan? Tarkoitatko Espanjassa asuvaa Hollannin kansalaista? Mitä tekemistä tällä on Thaimaan kanssa? Selitä?

Veroviranomaiset eivät todellakaan voi vaatia enempää. Tällaisissa tapauksissa tarkastaja voi määrätä arviointeja vain vuosille 2017-2019.

Miksi veroviranomaiset eivät voi tehdä lisävaatimuksia, vaan määrätä verot vain vuosilta 2017 ja 2018, Joop.

Tämä on nimittäin täysin väärin. Verotusveron, kuten tuloveron, osalta veroviranomainen voi periaatteessa tehdä lisäverotuksen vielä viiden vuoden kuluttua verovuodesta tai määrätä verot veroilmoituksen antamisen jälkeen. Tätä määräaikaa pidennetään myönnetyn jatkoajan keston verran.

Jos kyseessä on ulkomainen tulo tai omaisuus, sovelletaan jopa 12 vuoden ajanjaksoa.

Vain siinä tapauksessa, että tarkastaja tekee tunnistettavan virheen, joka on verovelvollisen havaittavissa, lisähakemusaika on kaksi vuotta. Näin ei ole tässä tapauksessa. Asianomaiset eivät nimittäin jättäneet veroilmoitusta vuosilta 2017 ja 2018, ja nyt tarkastaja kutsuu heitä tekemään veroilmoituksen ensimmäistä kertaa. Seuraava on arvio, joten ei lisävaatimuksia.

Periaatteessa tarkastaja olisi voinut lähettää kutsukirjeitä myös vuosille 2015 ja 2016, mutta näyttää siltä (kuten aiemmin kirjoitin), että hän on jättänyt nämä vuodet rauhaan. Ja se on kiva lahja veroviranomaisilta yli kahden kuukauden vanhuuseläke.

Toisin sanoen: Vero- ja Tullihallinto on paras ystäväsi!

Hyvä Lammert,

Vastauksesi on varmasti virheellinen useista syistä. (Luulin sinun olevan asiantuntija tällä alalla, mutta se on melkoinen pettymys.) Vastauksessasi on niin paljon epätarkkuuksia, etten aio vastata niihin; En aio opettaa täällä verolakia.

Pyydän/neuvoin sinua ystävällisesti, mutta kiireesti, että olet hieman varovaisempi vastauksissasi, sillä virheellisillä tiedoillasi vain laitat lukijat väärille raiteille.

Joop, minäkään en tarvitse luentoa, mutta perustelut L de Haanin esillepanolle olisi tervetullutta. Yllä olevassa vastauksessasi on nyt jotain mutaa. Lisäksi kaikki täällä hyötyvät asiantuntijalausunnostasi tulliselvityksen jälkeisestä palautuksesta.

Arvostan,

Sinulla on pointti sinänsä. Mutta kun Lammert vastaa (täysin tarpeettomasti) töykeästi viestiini, hän pyytää iskua kasvoihin.

Ilmeisesti Lammertilla ei ole riittävästi tietoa uudesta seikasta, joka vaaditaan lisäkeräystä varten (lukuun ottamatta todistettua vilpillisyyttä).

Olen säännöllisesti kommentoinut ja selittänyt veroasioita tämän median kautta (tässä blogissa) aiemmin. Lopetin sen tekemisen (katso myös Charlyn artikkeli), koska siellä oli liian paljon järjettömiä kommentteja ihmisiltä, jotka ovat verolain maallikkoja ja jotka (ei asiantuntemuksen estämättä) uskoivat johtaneensa lukijoita harhaan heidän disinformaationsa. täytyy laittaa.

Jokaisella on tietysti oikeus omaan mielipiteeseensä, mutta mielestäni tämä blogi on tarkoitettu auttamaan muita oikealla tiedolla eikä heittämään avaruuteen kaikenlaista hölynpölyä, joka ei auta ketään.

Hei Joop,

Ymmärrän (ei muuten ensimmäistä kertaa), että "veroasiat" eivät ole päivittäistä liiketoimintaasi. Luuletko, että vastauksessani on niin paljon virheitä, että et voi mennä siihen.

Eikö se ole mielestäsi heikkouden merkki? Tahdon!

Et aio opettaa verolakia täällä. Voin kuitenkin vakuuttaa sinulle, että mahdollista rekisteröintiäsi mestarikurssiin kansainväliseen verolakiin, jonka esittelen pian, ei kunnioiteta perustietojen puutteen vuoksi!

Mitä tulee aiheeseen "lisäarviointi ja lisäarviointi", viittaan erittäin luettavaan "Rendement.Fiscaal" -artikkeliin, jonka voit lukea seuraavan linkin kautta:

https://www.rendement.nl/contact-belastingdienst/nieuws/het-verschil-navordering-en-naheffing.html

Mutta et ehkä usko, että tämän ammattilehden toimittajatkaan ovat asiantuntijoita. Kun otetaan huomioon vastauksesi minulle, se tuskin voi olla toisin!

Selventääkseni mitä kirjoitin ensimmäisessä kommentissani.

Periaatteessa kyseessä on Vero- ja Tullihallinnon alustava veroilmoituspyyntö. Muutamassa tapauksessa törmäsin siihen, että tarkastaja määräsi myös laiminlyöntirangaistuksen. Kuten siellä kirjoitin, voit vastustaa sitä.

Joidenkin korkeimman oikeuden tuomioiden mukaan viivästyssakko voidaan määrätä vasta sen jälkeen, kun verotarkastaja on osoittanut, että veroilmoitus ja määrätty muistutus siinä tapauksessa, että verovelvollinen ei noudata tätä kehotusta , on todella lähetetty hänelle.

Sekä kutsukirjettä että muistutusta ei lähetetä kirjattuna kirjeenä, joten tarkastaja on jo 0 : 1 alijäämässä!

Valitettavasti taas väärin se, mitä Lammert de Haan väittää. Olisi hienoa, jos hän lakkaisi antamasta lukijoille väärää tietoa kerta toisensa jälkeen.

Et voi jatkuvasti huutaa "väärin" perustelematta sitä, Joop

Lammert,

Valitettavasti toinen (täysin tarpeeton) kömpelö ja epäkypsä vastaus sinulta.

Voit olettaa, että minulla on enemmän tietoa ja kokemusta kuin sinulla verooikeuden alalla.

Onnea suunnitellulle "mestarikurssille"; Toivon yleisölle, että ette tee liikaa epätarkkuuksia.

Et siis ole avannut lähettämääni linkkiä tai olet myös täysin eri mieltä Fiscaal.Rendementin toimittajien artikkelista. Mutta kommentoi tätä artikkelia "veroasiantuntijana".

Sinua ja muita lukijoita varten laitan koko artikkelin alle.

"Nosta tai ota takaisin

Jos Vero- ja Tullihallinto katsoo, että organisaatiosi on laiminlyönyt veron tai vakuutusmaksun, se voi määrätä lisäverotuksen tai lisäverotuksen. Veron tyyppi riippuu verotyypistä.

28. elokuuta 2017 | Toimittajien toimesta

Se riippuu verotyypistä, joutuuko organisaatiollesi lisäarviointi vai lisäarviointi (työkalu). Sinun on erotettava verotusverot ja ilmoitusverot. Verotusveron tapauksessa Vero- ja Tullihallinto antaa veroilmoituksesi perusteella verotuksen. Tämä koskee esimerkiksi tuloveroa tai yhteisöveroa. Jos jälkikäteen käy ilmi, että verotus on virheellinen, veroviranomainen voi määrätä lisäverotuksen (työkalun).

Ilmoita ja maksa samaan aikaan

Organisaatiosi ei saa veroilmoitusta, kuten arvonlisäveroa tai palkkaveroa. Veroilmoituksen jättämisen yhteydessä sinun on myös siirrettävä veroilmoituksen mukainen määrä Vero- ja tullihallinnolle. Veroviranomaiset voivat sitten korjata tämän lisäveropäätöksellä (työkalulla).

Lisäarvioinnin ja lisäkeräyksen määräajat

Vero- ja Tullihallinto ei voi tehdä lisäselvityksiä tai lisävaatimuksia loputtomiin. Lisäarvioinnin määräämiseen sovelletaan periaatteessa viiden vuoden määräaikaa. Tätä määräaikaa pidennetään myönnetyn lykkäyksen keston verran. Joskus voi kuitenkin olla eri termi. Esimerkiksi ylimääräinen korvausaika tunnetun virheen sattuessa on rajoitettu kahteen vuoteen. Ja jos kyseessä ovat ulkomailta saadut tulot tai varat, sovelletaan 12 vuoden ajanjaksoa.

Lisäverotuksen yhteydessä Vero- ja Tullihallinto voi määrätä lisäverotuksen enintään viideksi vuodeksi verovelan synty- tai palautusvuodesta. Verovelka on 12 vuotta, jos verovelka on syntynyt kiinteän omaisuuden tai siihen kuuluvien oikeuksien hankkimisesta.

https://www.rendement.nl/contact-belastingdienst/nieuws/het-verschil-navordering-en-naheffing.html"

Ymmärrätkö nyt, että verolainsäädäntö on erillinen ala ja jossa voit maallikona olla pahasti väärässä?

Kuten Joop on jo todennut, Lammertia voidaan väittää lisää vain, jos on uusi tosiasia. Eikä ole, koska veroviranomaisilla on jo kaikki tiedot (etuus, asuinpaikka, lähdevero). Joten kaikella kunnioituksella, olet väärässä.

Vuosilta 2017 ja 2018 voidaan hakea palautusta, koska se osuu siihen kolmen vuoden ajanjaksoon, jolloin veroviranomainen joutuu määräämään verotuksen.

Hei Pete,

Mikset käyttänyt aikaa lukeaksesi Rendement.Fiscaalin pääkirjoitusta. Kun alun perin lähetin linkin tähän artikkeliin, lähetin jopa koko tekstin Thaimaa-blogiin. Ymmärrät, etten toista tätä tekstiä täällä.

Mitä sitten sanoo Vero- ja Tullihallinto lisäverotuksen määräämisestä?

"Pitäisikö sinun maksaa enemmän veroa kuin aiemmin laskettiin?

Vai palautetaanko sinulle vähemmän veroa kuin olemme aiemmin laskeneet? Vai etkö ole aiemmin saanut verotusta kyseiseltä vuodelta? Sitten saat lisäarvioinnin.

Milloin saat lisäarvioinnin?

Voit saada lisäarvioinnin seuraavissa tilanteissa:

• On uusi tosiasia.

Tämä on tosiasia, jota ei vielä tiedetty aikaisempaa verotusta päätettäessä.

• Et jättänyt veroilmoitusta, mutta sinun olisi pitänyt tehdä veroilmoitus.

Mihin asti voit saada lisäarvioinnin?

Voit saada lisäverotuksen 5 vuoden kuluessa sen verokauden päättymisestä, jonka aikana verovelkasi on syntynyt (yleensä kalenterivuosi).

Katso:

https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/standaard_functies/prive/contact/rechten_en_plichten_bij_de_belastingdienst/navorderingsaanslag

Vero- ja tullihallinnon verkkosivuilla on myös seuraavat tiedot:

"Etkö saanut kirjettä? Saatat silti joutua tekemään ilmoituksen

Pyydämme sinua tarkistamaan itse, onko sinun tehtävä ilmoitus. Saatat jopa saada veronpalautuksen. Esimerkiksi jos sinulla on vähennyksiä. Koska meillä ei ole joitain tietoja, kuten sairauskulujasi. Lue lisää vähennyksistä.

Voit tarkistaa tämän täyttämällä testipalautteen Mijn Belastingdienstissä. Niin kauan kuin et lähetä tietoja, et tee ilmoitusta.

Kun olet täyttänyt veroilmoituksesi, näet heti tuloksen.

Jos lomakkeen täyttämisen jälkeen käy ilmi, että joudut maksamaan 47 euroa tai enemmän, olet velvollinen tekemään ilmoituksen."

Katso:

https://www.belastingdienst.nl/wps/wcm/connect/nl/belastingaangifte/content/moet_ik_aangifte_doen

PÄÄTELMÄ:

• Kysymys ei ole ollenkaan uudesta tosiasiasta (eihän sitä ennen ole määrätty arviointia), vaan siitä, että asianosaiset eivät ole ilmoittaneet rikoksesta, vaikka heillä oli siihen laillinen velvollisuus.

• Veroviranomaiset voivat tämän jälkeen määrätä (lisävero)veron (vähintään) 5 vuodeksi verovuoden päättymisen jälkeen. Katso yleisen valtionverolain 16 §:n 3 momentti.

• Jos kyse on ulkomailta saaduista tuloista tai varoista, on voimassaoloaika jopa 12 vuotta.

• Jos veroilmoituksen toimittamista on lykätty, lykkäyksen aika lisätään edellä mainittuihin 5 tai 12 vuoteen.

• Mutta voi myös olla niin, että uskot, että Rendement.Fiscaalin toimittajat, veroviranomaiset ja yleinen valtion verolaki ovat täysin väärässä!

Muuten, kommenttisi "uudesta tosiasiasta" on aivan liian lyhytnäköinen. Sinulla saattaa edelleen olla yleisen valtionverolain 16 §:n vanha teksti. Siksi korvaisin sen nopeasti uudella tekstillä.

Lisäksi on ilmestynyt lukuisia korkeimman oikeuden tuomioita, jotka antavat sisältöä "uuden tosiasian" käsitteelle ja miten toimia sen jälkeen, mukaan lukien:

1. "Tunnettavissa olevasta virheestä" hyvä johtopäätös julkisasiamieheltä (20. helmikuuta 2018/ECLI:NL:PHR:2018:180).

2. Samoin korkein oikeus 10. tammikuuta 2014 (ECLI:NL:HR:2014:8).

3. Tarkastajan arviointivirhe: korkein oikeus 27. kesäkuuta 2014 (ECLI:NL:HR:2014:1528). .

Rakas Pete,

Kiitos (sivistyneestä) asiantuntijasta ja täysin oikeasta vastauksestasi viestiini.

Vastauksena Lammert de Haanin (jäljempänä: LdeH) vastaukseen viestiisi, seuraava.

1. LdeH ajattelee nykivällä (tarpeettoman epämiellyttävällä) sävyllä, että hänen pitäisi olla oikeassa ja luennoida sinua, aivan kuten hän reagoi tarpeettoman töykeästi viestiini.

2. LdeH myöntää epäsuorasti, että hän on sokeasti kopioinut artikkelin ammattilehdestä korjaamatta artikkelissa olevia todistettavia virheitä. (Katso, että lisäverotuksen ja lisäverotuksen käsitteet ovat sekaisin, vaikka ne ovatkin eri käsitteitä.)

3. Jos LdeH oli oikeassa huomautuksessaan, että veroviranomaiset voivat tehdä lisävaatimuksia, miksi tarkastaja ei pyydä ilmoitusta myös vuosilta 2015 ja 2016? Tarkastaja ei siis tee niin, koska hän tietää varsin hyvin, ettei hän VOI tehdä lisävaatimuksia uuden tosiasian puuttuessa.

4. Olisi LdeH:n ansiota, jos hän pyytäisi anteeksi sekä teiltä että lukijoilta tekemiään virheitä/virheitä, ja olisi myös mukavaa, jos hän ilmaisi itseään tästä lähtien sivistyneemmällä sävyllä.

Ystävällisin terveisin, Joop (verolakija)

Joten itse asiassa "huijareilla" on nyt taloudellinen etu verrattuna niihin, jotka ovat noudattaneet lakia? Loppujen lopuksi niitä ei arvioida vuosille 2015 ja 2016. Joten tyypillisesti hollantilaisia.

Huijarit, R? Ihmiset pettivät ennen. Olen jo kertonut, että SVB on nukkunut ja on ajanut ihmiset väärille jäljille tai jättänyt heidät taakse. Vastustan tätä sanaa.

Mielestäni myös termiä "huijarit" käytetään liikaa, Erik. Tämä johtuu usein etuuden hakijan tietämättömyydestä, koska hän uskoi voivansa luottaa SVB:hen tekemään työnsä kunnolla.

Ja kuka etuuden hakija seuloa perusteellisesti etuselvityksensä tai vuosiselvityksensä ja tietää, mitä tarkoittaa, jos SVB on ilmoittanut "kyllä" perässä: "Verohyvitykset"?

Ei: Ajattelen myös lievemmin SVB:n "uhreja", koska siitä me puhumme!

SVB on tehnyt siitä erittäin värikkään. Esimerkiksi thaimaalainen asiakas lähetti SVB:lle kirjeen, jossa hän lopetti verohyvitysten soveltamisen. Ei vastausta tai toimintaa ollenkaan.

Filippiiniläisen asiakkaan kanssa SVB teki siitä entistä värikkäämpää. Jossain vaiheessa hän sai anteeksipyyntökirjeen SVB:ltä: he eivät olleet käyttäneet verohyvitystä. Tuloksena oli huono lisämaksu SVB:ltä riittämättömän valtioneläkkeen vuoksi. Hauskuus jäi hänelle valitettavasti lyhytaikaiseksi: veroviranomaiset oikaisivat ilmoituksessa SVB:n virheellisen verohyvityksen soveltamisen!

Olin jo laittanut huijarit suluihin, mutta tiedän vain joukon ihmisiä, jotka olivat täysin tietoisia lain muutoksesta, mutta jotka eivät tietoisesti ryhtyneet toimiin verohyvitysten lopettamiseksi. Tein sen, minkä seurauksena olin taloudellisesti huonommassa asemassa verrattuna niihin, jotka eivät tehneet mitään. Etkö tiedä mitä kutsua noita ihmisiä, ehkä "voittajana"?

Erik

Nöyrä mielestäni SVB ei ole nukkunut, vaan on tietoisesti kieltäytynyt toteuttamasta lakimuutosta. Minusta sitä ei voida hyväksyä valtion virastolta. "Huijauksella" tarkoitan niitä ihmisiä, jotka tietoisesti päättivät olla ryhtymättä toimiin ja jättämättä maksamatta veroja. Ne, jotka eivät tienneet, eivät selvästikään ole huijareita vaan uhreja. Niin hyvä sitten?

Mitä nimessä joku on joskus sanonut. Olemme samaa mieltä siitä, että asiat eivät menneet niin kuin niiden pitäisi.

Erik

olemme molemmat samaa mieltä siitä, että tästä aiheesta on keskusteltu laajasti. Jos he eivät olisi lukeneet sitä Internetistä, he olisivat lukeneet sen epävirallisen chat-piirin kautta. Että ei mennyt niin kuin piti, ilmaistaan silti ystävällisesti.